Neste artigo organizamos os conceitos centrais do DeFi e comparamos suas diferenças chave em relação ao sistema financeiro tradicional centralizado. Ao analisar os princípios técnicos e os casos de uso práticos, ajudamos o leitor a entender rapidamente as vantagens e os desafios das finanças descentralizadas, permitindo avaliar seu papel no futuro do ecossistema financeiro. Para saber mais detalhes, continue lendo.

O que é DeFi?

DeFi, abreviação de *Decentralized Finance* (Finanças Descentralizadas), refere‑se à construção de produtos e serviços financeiros diretamente sobre redes blockchain públicas e descentralizadas. Utilizando contratos inteligentes e outras tecnologias, os usuários podem realizar empréstimos, negociações, seguros e outras operações típicas do sistema financeiro tradicional na cadeia, sem a necessidade de supervisão centralizada de instituições financeiras convencionais.

Aviso do Mercado: serviços financeiros dependem intensamente da confiança.

A blockchain, por meio de um livro‑razu‑imutável, oferece um novo suporte tecnológico para essa confiança.

No ecossistema DeFi, compradores e vendedores, credores e tomadores de empréstimo podem interagir ponto a ponto (P2P). Todas as operações são executadas automaticamente por código na cadeia, sem necessidade de autorização ou aprovação de terceiros.

---

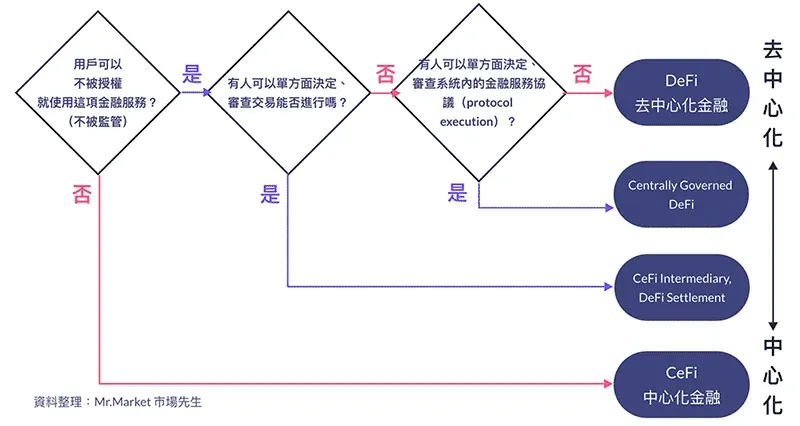

Diferenças fundamentais entre DeFi e CeFi

| Item | DeFi | CeFi |

|---|---|---|

| **Regra de autorização** | Baseada em rede blockchain de código aberto, sem necessidade de autorização; qualquer pessoa pode participar | Depende de plataformas centralizadas; transações exigem aprovação de terceiros |

| **Custódia de ativos** | Ativos distribuídos em livro‑razu descentralizado, sem instituição de custódia única | Ativos geralmente mantidos por instituições financeiras reguladas em custódia única |

| **Requisitos de identidade** | Não exige identidade real nem comprovação KYC/AML | É obrigatório apresentar documentos de verificação (CPF + RG/CNH) seguindo exigências regulatórias |

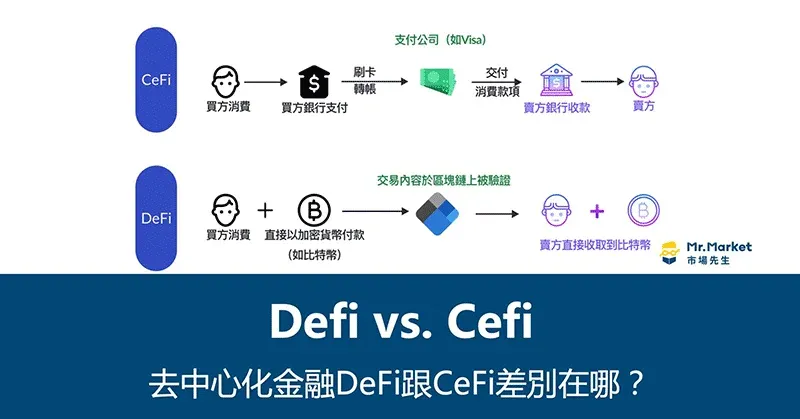

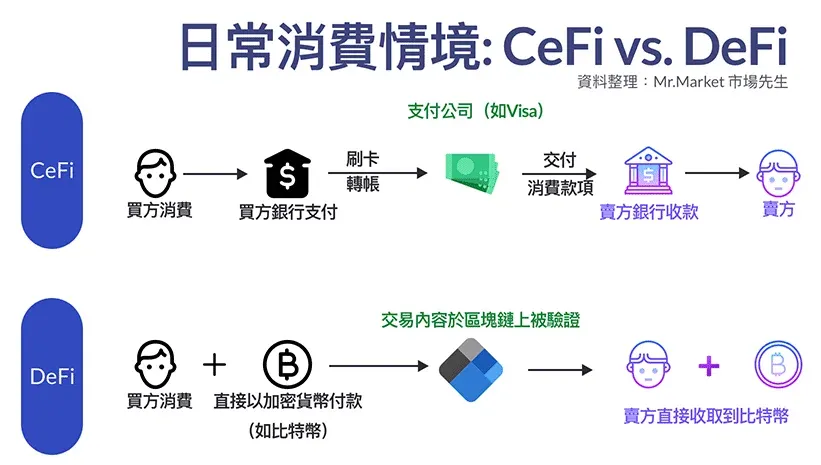

O sistema financeiro tradicional (CeFi) costuma contar com grandes instituições e regulação governamental para gerar confiança, enquanto o DeFi incorpora o mecanismo de confiança diretamente na tecnologia blockchain. O diagrama abaixo ilustra a diferença entre os dois modelos em um cenário de pagamento real:

- CeFi: ao pagar com cartão, o dinheiro passa pelo banco do vendedor, por uma empresa de pagamento terceira, pelo banco do comprador etc., gerando múltiplas taxas.

- DeFi: a transação ocorre diretamente na blockchain, o registro é público e imutável, e as partes podem concluir o pagamento sem intermediários.

---

Bancos tradicionais vs. pagamentos via blockchain

| Item | Bancos tradicionais | Blockchain (ex.: Bitcoin) |

|---|---|---|

| **Horário de serviço** | Dias úteis 09:00–17:00, feriados sem atendimento | 365 dias, 24 h sem interrupção |

| **Taxa de cartão** | Cartões internacionais cerca de 1,5 % | Definida pelo usuário, varia de US$0 a US$50 |

| **Taxa de ACH/transferência interbancária** | Nacional ≈ R$20 por operação; transferências internacionais cobram tarifas SHA, BEN, OUR, etc. | Determinada pelos mineradores, pode ser de poucos dólares |

| **Tempo de liquidação** | Cartões, ACH e transferências internacionais demoram 24–48 h | Dependendo da congestão da rede, entre 15 min e 1 h |

| **Verificação de identidade** | Obrigatória (KYC); banco armazena dados pessoais | Participação anônima, sem necessidade de documentos |

| **Privacidade e segurança** | Dados centralizados; invasões podem expor contas | Transações são rastreáveis mas pseudônimas; segurança aumenta com número de nós; grandes valores recomendam carteira fria (cold wallet) |

Nesta comparação, a descentralização da blockchain reduz significativamente custos intermediários e aumenta a transparência e a resistência à censura das transações.

---

Vantagens e valor do DeFi

Antes de analisar os benefícios do DeFi, vale recordar o ecossistema CeFi, que já opera há décadas. Comparado ao modelo tradicional, o DeFi oferece as seguintes vantagens principais:

- Maior eficiência: elimina intermediários de rent‑seeking, reduzindo custos de transação.

- Inclusão financeira: qualquer pessoa com acesso à internet pode participar, sem necessidade de comprovação de identidade.

- Transparência total: todas as operações ficam registradas na cadeia, podendo ser auditadas por qualquer pessoa através dos contratos inteligentes.

- Resistência à censura: redes descentralizadas não são controladas por um único governo ou entidade.

- Integração modular: diferentes funcionalidades financeiras podem ser combinadas livremente dentro de um mesmo protocolo.

- Execução mais rápida: aprovação de empréstimos, transferência de fundos e outras etapas costumam ser mais velozes que nos bancos tradicionais.

Essas características fazem do DeFi um modelo que reduz a exploração por camadas intermediárias, aumenta a soberania sobre os próprios recursos e abre possibilidades de diversificação de risco para a economia global.

---

Estado atual do DeFi e riscos potenciais

Até setembro deste ano, o Valor Total Bloqueado (TVL – *Total Value Locked*) no DeFi ultrapassou US$ 880 bilhões (≈ R$ 4.840 bilhões). O TVL é calculado multiplicando a quantidade de tokens travados em um protocolo pelo preço correspondente em dólares, refletindo o montante total de ativos digitais colaterais nas plataformas.

Entretanto, TVL não equivale a liquidez real. Alguns tokens apresentam volume de negociação extremamente baixo; embora o valor bloqueado pareça alto, a atividade de compra e venda pode ser limitada.

Pontos de risco a observar

- Fraudes e golpes

Técnicas comuns incluem ICOs falsos, negociações OTC fraudulentas e exchanges impostoras. Investidores devem aprender a identificar sinais de golpes no universo cripto para evitar perdas.

- Vácuo regulatório

O DeFi opera de forma transfronteiriça e sem fronteiras; a regulação “um país, uma lei” tem dificuldade de abarcar essas operações. Autoridades de diferentes nações ainda carecem de respostas coordenadas para transações internacionais e possíveis crimes financeiros.

- Vulnerabilidades em contratos inteligentes

Embora o código de um contrato inteligente seja imutável após a implantação, falhas ou erros de execução podem provocar colapsos sistêmicos, e a responsabilidade por esses incidentes ainda não está claramente definida.

Dica: leitores que não estão familiarizados com contratos inteligentes podem consultar o artigo “O que é um contrato inteligente?” para entender seu funcionamento e os riscos associados.

Observação fiscal: ganhos acima de R$ 35.000 por mês devem ser declarados à Receita Federal, com alíquota entre 15 % e 22,5 %.

---

Conclusão

DeFi representa uma onda de inovação financeira impulsionada pela tecnologia, oferecendo serviços mais eficientes, abertos e transparentes, mas também trazendo desafios regulatórios, de segurança e de governança. Para investidores interessados em explorar o DeFi, evite perseguir projetos desconhecidos sem a devida pesquisa; recomenda‑se aprofundar o estudo, acompanhar continuamente as novidades do setor e tomar decisões cuidadosas.

Este artigo chega ao fim. Para mais informações sobre DeFi, procure pelos artigos históricos da Bitaigen (比特根) ou continue lendo o conteúdo recomendado abaixo. Obrigado pelo apoio à Bitaigen (比特根)!

*Pagamentos no Brasil podem ser realizados via PIX (instantâneo 24 h) ou TED, sempre em reais (BRL).*

Leitura Relacionada

- DeFi vs CeFi: diferenças, vantagens e riscos

- Layer2 do Ethereum: funcionamento, riscos e futuro

- TRC20 vs ERC20: velocidade e baixo custo vs segurança e DeFi

💡 Cadastre-se na Binance com o código B2345 para o desconto máximo em taxas. Veja guia completo Binance.