2026 年伊始,加密市場的情緒呈現出明顯的低迷與迷茫。

比特幣自 2025 年 10 月創下歷史新高後回撤約 36%,多空力量交錯搏殺。讓眾多投資者感到更為不安的,並非單純的價格波動,而是過去常用來判斷行情的多套技術指標幾乎全部失效。

在過去的四年裡,S2F 模型對比特幣的 500,000 美元(約 1,600 萬台幣)目標與實際價格相差逾三倍;Pi Cycle Top 在完整週期內未發出任何訊號;MVRV Z‑Score 的傳統閾值不再被觸發;彩虹圖的頂部區間也變得遙不可及。與此同時,恐懼與貪婪指數的逆向提示屢次失準,期待已久的「山寨幣季節」仍未出現。

PANews 對當前被熱議的八大失效指標進行了系統梳理,探討它們失靈的根源是短期偏差還是結構性變革。

---

我們發現,2026 年初加密市場的傳統技術訊號普遍失效,背後藏著機構化衝擊、波動率下降以及資產屬性轉變等結構性因素。本文系統梳理八大失靈指標,剖析其根源,並提供思考框架,協助讀者在新環境中重新審視分析工具的適用性。

失效背後的共同結構性因素

- 機構化衝擊:比特幣 ETF、企業金庫配置、CME 衍生品以及退休基金等機構資金的湧入,重塑了市場的微觀結構。機構傾向於逢低買入並長期持有,使得價格波動被顯著平滑,原本依賴極端情緒或劇烈波動的指標難以再發揮作用。

- 波動率下降:比特幣年化波動率從歷史的 100%+跌至約 50%,導致 Pi Cycle Top、彩虹圖等需要大幅漲幅才能觸發的模型失去前提。

- 資產屬性遷移:比特幣正從「數位商品」向宏觀金融資產轉變,價格驅動因素更多受宏觀政策、全球流動性和地緣政治影響,而非鏈上活動本身。

- 鏈上資料稀釋:Layer‑2 交易、交易所內部清算、ETF 托管等新模式削弱了鏈上交易量和持有成本的代表性,使 NVT、MVRV 等依賴鏈上資料的指標失真。

- 樣本量不足的曲線擬合:多數經典指標基於僅有的三到四個減半週期進行參數擬合,面對市場環境的質變,容易出現失效。

---

四年週期理論:減半效應的減弱

四年週期理論長期被視為比特幣市場的「金科玉律」,其核心假設是:減半前累計買盤,減半後 12–18 個月出現爆發式上漲,隨後經歷 75%–90% 的回調,熊市筑底後重新進入新一輪週期。該模型在 2012、2016、2020 年的減半中表現良好。

然而,2024 年 4 月的最新一次減半並未觸發預期的強勁上漲。比特幣的年化波動率從歷史最高的 100%+下降至約 50%,呈現出更為溫和的「慢牛」走勢。熊市跌幅也在收窄,2022 年從峰值到谷底的跌幅為 77%,低於 2014 年的 86% 與 2018 年的 84%。

社群討論中,主流觀點認為機構資金的持續流入是導致四年週期失效的關鍵因素。比特幣現貨 ETF 在美國上市後持續吸納資本,形成了相對穩定的需求;與此同時,2024 年減半將區塊獎勵降至 3.125 BTC,日新增供應從約 900 BTC 減至 450 BTC,年化供應下降約 16.4 萬枚,使通脹率從 1.7% 降至約 0.85%。相較於數兆美元的市值,這一供給縮減對價格的直接推動力已非常有限。

---

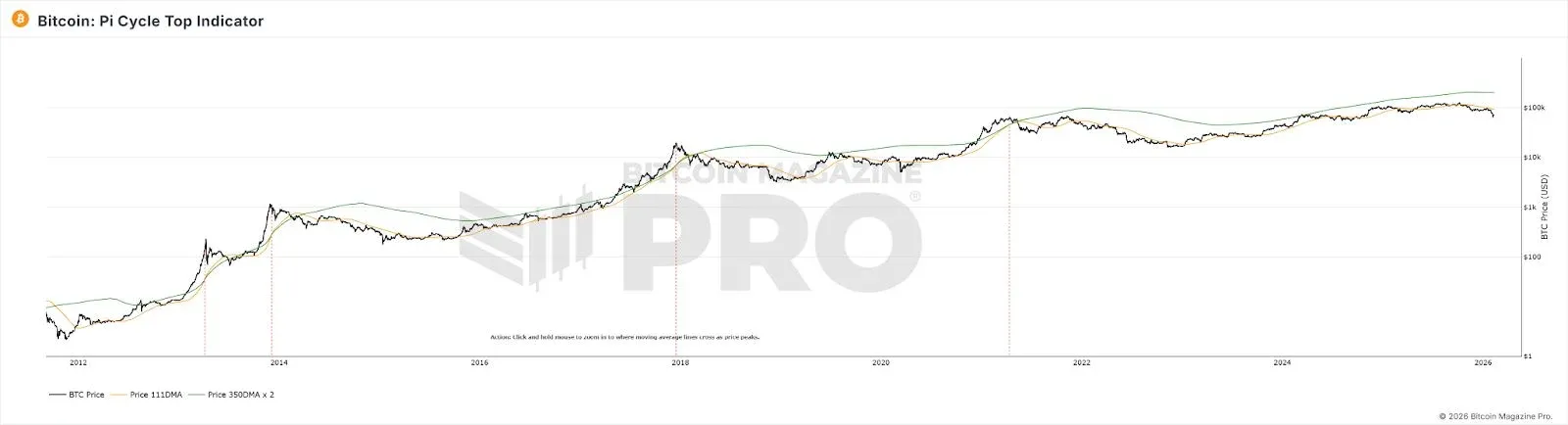

Pi Cycle Top:波動率結構性下降導致均線交叉失效

Pi Cycle Top 由 Philip Swift 設計,透過監測 111 天移動平均線何時上穿 350 天移動平均線的兩倍來捕捉頂部訊號。該模型在 2013、2017 以及 2021 年 4 月的牛市中均成功預示了頂部。

在 2025 年的多頭行情中,兩條均線始終未出現顯著交叉,指標保持沉默。其失效的根本原因在於:Pi Cycle Top 依賴價格的大幅波動以產生短期均線對長期均線的顯著偏離。隨著 ETF 與機構資金的介入,BTC 價格走勢趨於平滑,散戶驅動的拋物線式漲幅大幅減少,導致均線交叉的基本前提不再滿足。此外,該指標本質上是對 2013‑2021 年早期資料的曲線擬合,市場參與者結構的根本變化使得原有參數失效。

---

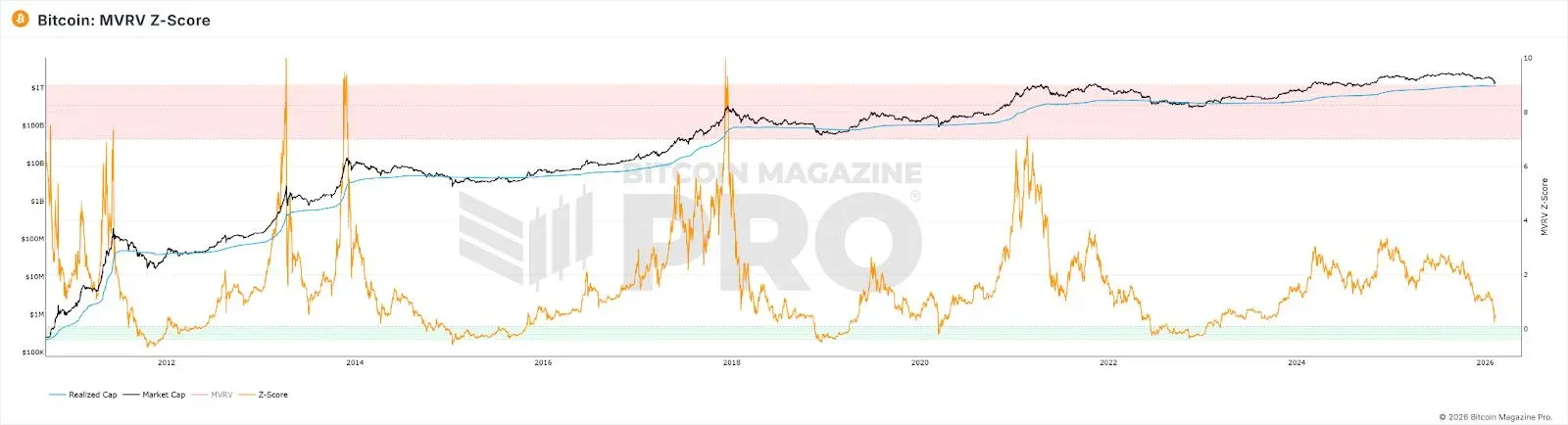

MVRV Z‑Score:市場規模與持有行為的演變壓低閾值

MVRV Z‑Score 透過比較比特幣的市值(Market Value)與實現價值(Realized Value)的偏離程度來評估估值水平。傳統設定中,Z‑Score 超過 7 被視為「過熱」訊號,低於 0 則被視為「極度低估」。

即便在 2021 年牛市頂點,Z‑Score 也未達到以往週期的高位,固定閾值(>7)未被觸發。至 2025 年,儘管價格出現峰值,Z‑Score 的最高值僅為 2.69。

導致此現象的可能因素包括:

- 機構在高位買入並長期持有,系統性地抬高了 Realized Value,使其更接近市值,從而壓縮了 MVRV 的波動空間。

- 高頻交易者頻繁刷新活躍供應的 RV,使其保持在接近當前價格的水平,進一步縮小 MV‑RV 差距。

- 隨著整體市值的擴大,要在同樣的 Z‑Score 區間內產生極端值,需要的資金量呈幾何級數增長。

上述三點共同導致 Z‑Score 的「天花板」被結構性壓低,原先設定的「7=過熱」已不再適用。

---

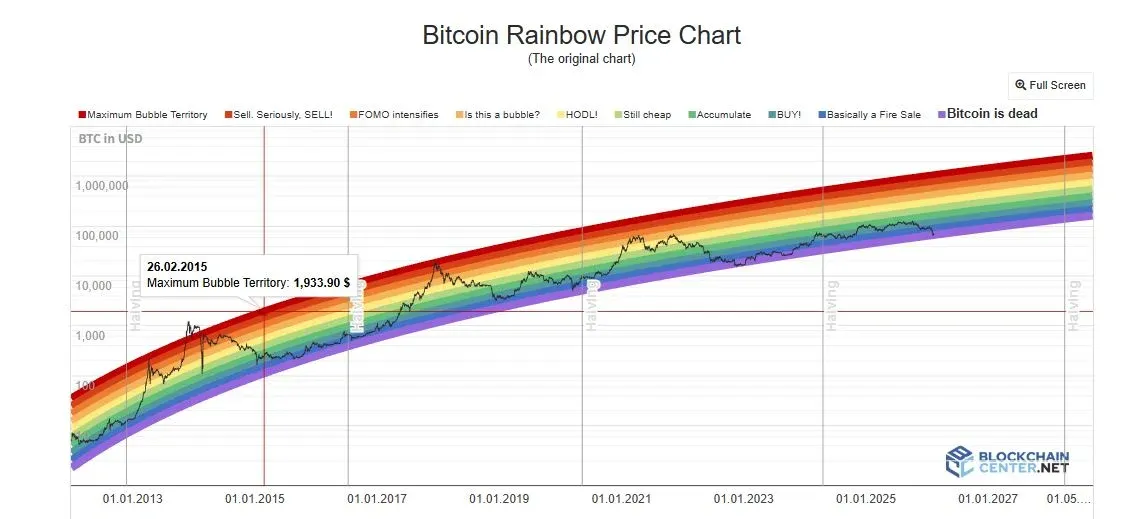

彩虹圖:對數增長假設與實際增速脫節

彩虹圖(Rainbow Chart)採用對數曲線擬合比特幣的長期價格走勢,並將價格區間劃分為從「極度低估」到「泡沫極大值」的色帶。歷史上,2017 與 2021 年的高位均落在深紅色區域,對應週期頂部。

然而在 2024‑2025 年的牛市中,比特幣價格始終徘徊在中性「HODL!」區域,未曾逼近深紅帶,頂部預測功能幾乎失效。該模型的局限在於僅把價格視為時間的函數,未考慮減半、ETF、機構資金、宏觀政策等變數。機構化導致波動率下降,使價格圍繞趨勢線的偏離幅度系統性收窄,固定寬度的色帶難以被觸及。此外,比特幣正從採納 S 曲線的陡峭階段向成熟資產的緩慢增長階段過渡,對數函數外推的增速高於實際增速,導致價格長期位於中心線以下。

---

山寨幣季節指數與 BTC Dominance:資金輪動邏輯改變

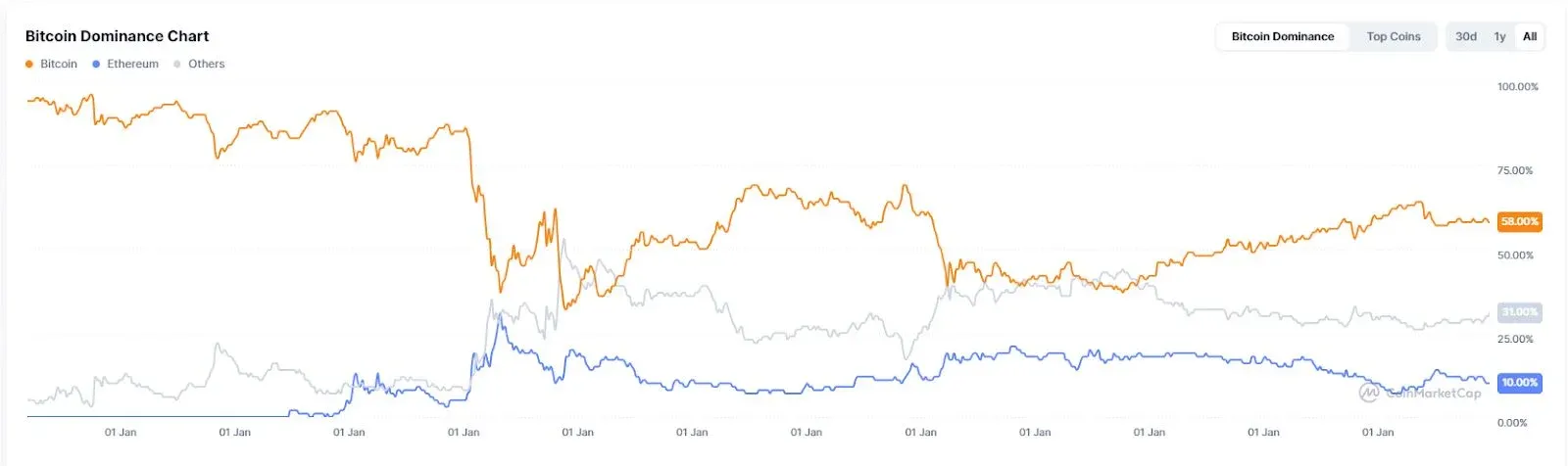

山寨幣季節指數衡量過去 90 天內前 100 大山寨幣相對 BTC 的跑贏比例,超過 75 即視為「山寨幣季」。BTC Dominance(比特幣市值占總市值比例)跌破 50%‑40% 時被視為資金從 BTC 流向山寨幣的訊號。歷史上,2017 年 BTC Dominance 從 85% 降至 33%,2021 年從 70% 降至 40%,均伴隨山寨幣行情的爆發。

但在 2025 年,山寨幣季節指數長期低於 30,始終處於「比特幣季」。BTC Dominance 最高僅為 64.34%,未出現跌破 50% 的情況。進入 2026 年,所謂的「Altseason」更多表現為 AI、RWA 等細分賽道的局部輪動,而非整體山寨幣的普漲。

失效的深層原因在於:機構和 ETF 資金對比特幣的風險偏好顯著高於山寨幣,且大量資金被 AI 與貴金屬的熱潮虹吸,導致整體流入加密市場的資金規模縮減。ETF 持有的是金融產品而非生態入場券,難以實現資金在比特幣與山寨幣之間的自然輪動;與此同時,山寨幣生態的敘事枯竭和流動性支撐減弱,也使得「山寨幣季」遲遲不至。

---

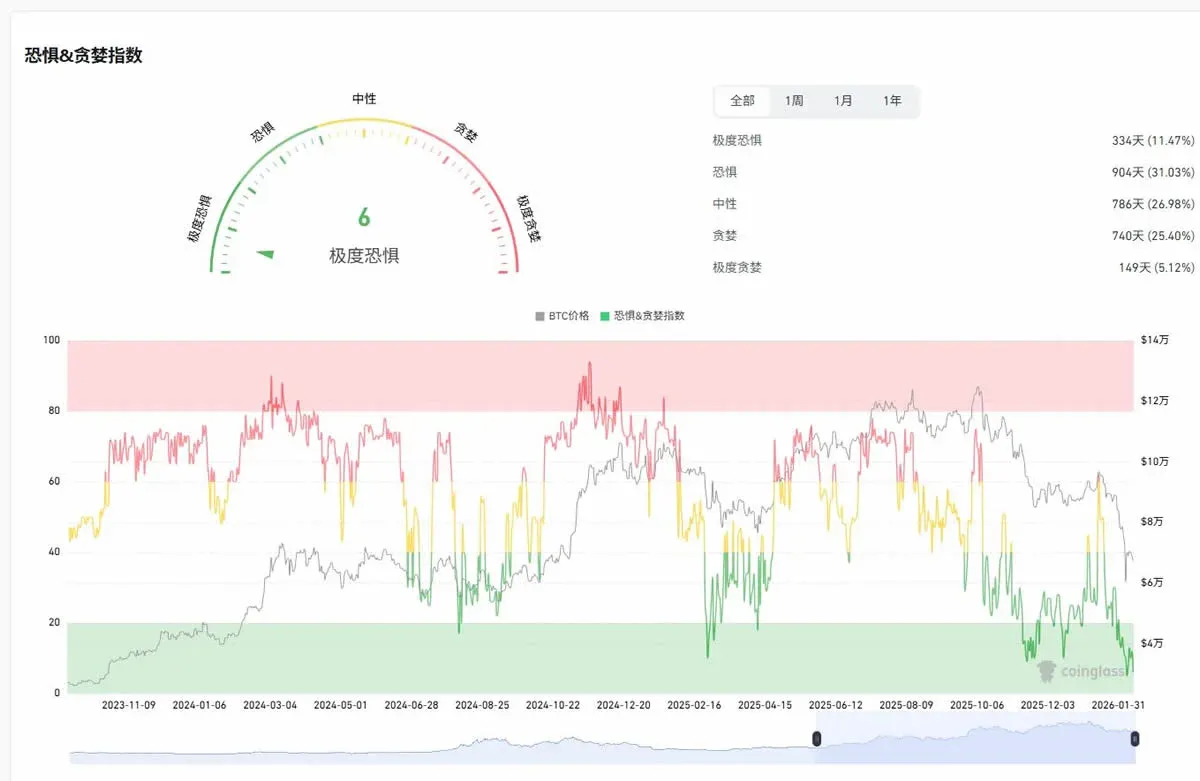

恐懼與貪婪指數:情緒訊號的傳導被機構割裂

加密恐懼與貪婪指數綜合波動率、市場動量、社群情緒、Google Trends 等因子,生成 0‑100 的分數,傳統用法是極度恐懼買入、極度貪婪賣出。

2025 年 4 月,該指數跌破 10,甚至低於 2019 年 FTX 崩盤時的水平,卻未觸發預期的強力反彈。全年 30 天平均值僅為 32,其中 27 天處於恐懼或極度恐懼區間。10 月的市場高點時,指數僅約 70,未能提供可靠的頂部提示。

其失效根源在於情緒與價格的傳導鏈被機構行為打斷:散戶恐懼時,機構可能在逢低買入;散戶貪婪時,機構則可能利用衍生品對沖。因此,散戶情緒不再是驅動價格的主導力量。

---

NVT 比率:鏈上交易量不再等同經濟活動

NVT(Network‑Value‑to‑Transactions)比率將市值除以每日鏈上交易額,常被視作加密版的市盈率,高 NVT 可能暗示高估,低

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。