我們在本文中系統梳理了期現套利的核心原理與操作流程,協助讀者弄清為何價差會自然收斂並產生收益。透過案例解析與風險要點提示,您可以快速判斷何時適合布局此類無方向性策略,後續章節還將深入探討實盤實現的關鍵技巧,值得細讀。

台灣金管會監理提示:請自行評估法規風險。

科普: 什麼是期現套利交易?為什麼這種交易能獲利?

期現套利(又稱現金套保)是指在現貨市場買入資產,同時在期貨市場做空同等數量的合約,透過期貨溢價收斂取得利潤,因期貨到期時價差必然歸零而實現無方向性風險的收益。

台灣金管會監理提示:請自行評估法規風險。

什麼是期現套利

如果您曾交易過期貨合約,必然注意到其交易價常常與現貨價格存在差異。期貨價格高於現貨價格的現象稱為升水(contango),在這種情況下,交易者可以執行期現套利(亦稱基差交易),從期貨合約的溢價中獲利。相反,期貨價格低於現貨價格時稱為貼水(backwardation),此時可採用其他套利策略。

在期現套利中,交易者的操作步驟如下:

- 買入現貨市場的基礎資產(如比特幣)。

- 賣空同等數量的期貨合約。

空頭部位與多頭現貨形成對沖,使得資產本身的價格波動不影響整體盈虧。隨後,交易者只需等待現貨價與期貨價之間的差價收窄。

台灣金管會監理提示:請自行評估法規風險。

為什麼這種交易能獲利

期貨合約設有固定到期日,結算時會採用現貨價格或其平均值。因此,在到期日前,期貨的溢價會逐漸消失,最終趨於零。交易者無需預測未來價格,只需利用價差收斂的必然性即可獲利。

- 溢價歸零:隨著到期時間趨近,現貨價與期貨價的差額必然趨於零。

- 提前平倉:實際操作中,溢價常在到期日前已接近零,交易者可提前平倉鎖定利潤。

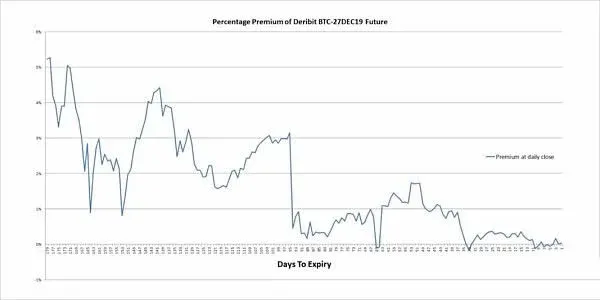

下圖展示了 Deribit 2019 年 12 月比特幣期貨合約(BTC‑27DEC19)相對於現貨的百分比溢價,期間約為 6 個月。

圖中可見,溢價在合約有效期內波動劇烈,但隨著到期日臨近,溢價明顯趨向零。這是比特幣期貨的典型走勢,其他期貨合約亦呈現類似特徵。

台灣金管會監理提示:請自行評估法規風險。

現金套利的核心是:在期貨合約出現較高升水時開倉,待溢價降至零後平倉。如此,交易者即可捕捉溢價收益,而無需承擔資產本身的價格風險。

台灣金管會監理提示:請自行評估法規風險。

一個實際的例子

撰寫本文時,Coinbase 上的 BTC 現貨價約為 $8,800(約 281,600 TWD),Deribit 的 6 月期貨價約為 $9,190(約 294,080 TWD),兩者之間的溢價約 390 美元(約 12,480 TWD,約 4.4%)。

執行步驟如下:

- 在現貨市場以 $8,800(約 281,600 TWD)購買 1 BTC。

- 在 Deribit 以 $9,190(約 294,080 TWD)賣空 1 BTC 的 6 月期貨合約。

隨後,只需等待現貨價與期貨價的差額縮小。無論比特幣整體升跌,只要價差收窄,就能實現利潤。

台灣金管會監理提示:請自行評估法規風險。

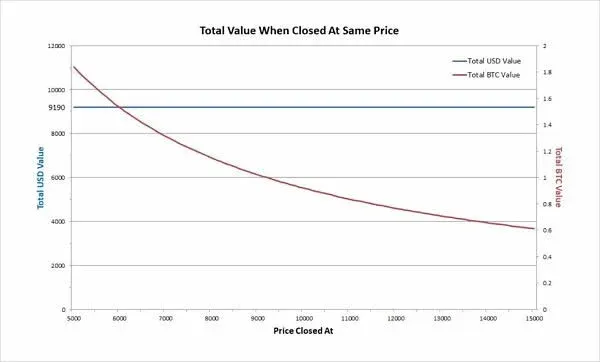

假設數週後溢價已降至零,即期貨價等於現貨價,交易者即可平倉。下圖展示了平倉時帳戶中美元和 BTC 的總價值(取決於平倉時的比特幣價格)。

- 持倉示例:最初使用 $8,800(約 281,600 TWD)購買 1 BTC,隨後以該 BTC 作為保證金開立空頭期貨。

- 價值保持:無論比特幣價格如何變化,以美元計的總價值始終為 $9,190(約 294,080 TWD)。

舉例說明:

- 若平倉時 BTC 價格為 $5,000(約 160,000 TWD),空頭獲利 0.838 BTC,帳戶持有 1.838 BTC,折算價值 1.838 × 5,000 = $9,190(約 294,080 TWD)。

- 若 BTC 價格升至 $10,000(約 320,000 TWD),空頭虧損 0.081 BTC,帳戶剩餘 0.919 BTC,價值 0.919 × 10,000 = $9,190(約 294,080 TWD)。

期貨空頭的 PNL 計算公式為:

```

(開倉價 / 平倉價 - 1) × BTC 頭寸大小

```

平倉時的操作順序:

- 先平掉期貨空頭頭寸(買回等額合約)。

- 再將剩餘的 BTC 在現貨交易所賣出換回美元。

由於在溢價為零時平倉,BTC 的市值恰好等於期貨合約的結算價 $9,190(約 294,080 TWD),交易者實現了 $390(約 12,480 TWD)的淨收益,且未承擔方向性風險。

台灣金管會監理提示:請自行評估法規風險。

關於期現套利的一些細節

- 風險概述:現貨多頭與期貨空頭完全對沖,價格波動對整體盈虧影響極小。但需在交易所預留保證金,因而仍存在 保證金風險。

- 槓桿使用:低倍槓桿可降低保證金佔用比例,例如只存入 33% 的資金即可維持頭寸;高倍槓桿雖能進一步節約保證金,卻會顯著提升清算風險。

- 保證金比例:投入的保證金比例越高,清算價格越接近當前價格。極端情況下,若全部資金用於保證金,則基本不存在爆倉風險。

台灣金管會監理提示:請自行評估法規風險。

何時平倉

最常見的做法是等到 溢價歸零 再平倉,這在合約到期前常會自然發生。但也有兩種提前平倉的機會:

- 溢價提前歸零:期貨價已與現貨價持平,可立即買回期貨合約並將 BTC 兌現。

- 溢價轉為負值(貼水):期貨價格低於現貨,此時持有的期現套利頭寸價值最高,適宜立即平倉。

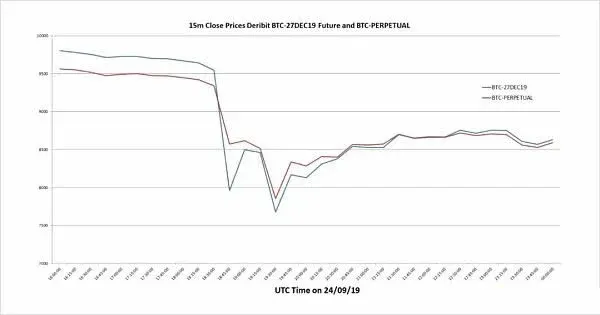

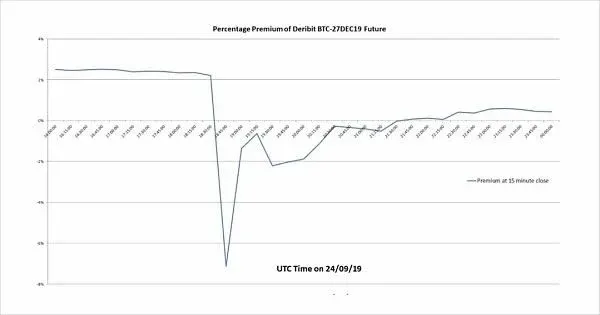

案例:2019 年 9 月 24 日,Deribit 的 BTC‑27DEC19 合約與永續合約出現快速貼水。當天早段仍為升水,隨後價格驟跌,導致溢價轉為負數,為持倉交易者提供了極佳的平倉時機。

台灣金管會監理提示:請自行評估法規風險。

滾動建倉(展期)

平倉後若下一個期貨合約仍存在升水,可直接在新合約上建立空頭,而無需先將 BTC 提回現貨交易所。這樣做的優勢:

- 降低費用:衍生品交易所的手續費通常低於現貨交易所。

- 避免轉帳:省去提幣、充值的時間成本。

- 資金效率:只要新合約的價差具備吸引力,即可繼續佔用資金進行套利。

是否滾動建倉取決於新合約的溢價水平以及資金佔用期限。

台灣金管會監理提示:請自行評估法規風險。

期現套利的額外思考

- 資本佔用成本:期現套利需要鎖定相當規模的資金,收益率往往低於方向性交易。因此,需要評估 機會成本。例如,4% 的溢價若需 9 個月實現,年化收益僅約 5.3%,可能不如其他投資管道。

- 資金安全:建議將大部分資產存放在個人硬體錢包(如 Trezor、Ledger),僅將必要的保證金轉入交易所,以降低交易所風險。

- 交易所特性:Deribit 實行 交易帶寬限制(±8%),在極端行情下可防止價格劇烈波動導致的爆倉風險。但仍不建議使用高槓桿,合理留出安全墊是關鍵。

台灣金管會監理提示:請自行評估法規風險。

總結

期現套利是一種低風險的套利方式,收益相對有限但較為穩定。借助自動化工具,投資人每月只需進行一次建倉與平倉操作,即可實現可觀的回報,同時將精力投入到其他更具價值的研究中。若您追求穩健的收益來源,期現套利值得作為首選策略之一。

台灣金管會監理提示:請自行評估法規風險。

以上是《科普: 什麼是期現套利交易?為什麼這種交易能獲利?》的完整解析,更多期現套利相關內容請關注 Bitaigen(比特根)的其他文章。

台灣金管會監理提示:請自行評估法規風險。

---

附錄連結

- 原文連結:

https://insights.deribit.com/education/cash-and-carry-trades/

譯文:

相關閱讀

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。