Bitcoin ha experimentado, por cuarta vez en la historia, una sobreventa extrema respecto al oro. Los indicadores técnicos sugieren que podría desencadenarse una nueva súper fase alcista. Por lo tanto, con la mejora de la liquidez macro y el respaldo de políticas, BTC podría iniciar un rápido repunte en los próximos meses.

“Mientras no inviertas en cripto, todo lo demás puede generar ganancias.”

En los últimos tiempos, el mercado cripto ha mostrado una marcada polarización frente a los demás activos globales.

- 2025: el oro subió más del 60 %, la plata se disparó un 210,9 % y el índice Russell 2000 de EE. UU. ganó un 12,8 %.

- Bitcoin: después de alcanzar un breve máximo nuevo, la línea anual cerró a la baja.

Al entrar en 2026, la tendencia de divergencia se intensifica. El 20 de enero, el oro y la plata volvieron a establecer máximos históricos; el Russell 2000 superó al S&P 500 durante 11 días consecutivos; el índice China‑A “科创 50” (Sci‑Tech 50) registró un crecimiento mensual superior al 15 %. En contraste, Bitcoin cayó seis días seguidos del 21 de enero, descendiendo de 98 000 USD (≈ 1 764 000 MXN) a menos de 90 000 USD (≈ 1 620 000 MXN).

Cambio en los flujos de capital

Desde finales de 2024, el capital ha abandonado masivamente el mercado cripto. BTC ha operado por debajo de 100 000 USD (≈ 1 800 000 MXN) durante tres meses, entrando en una fase de mínima volatilidad histórica. El sentimiento de los inversores es mayormente pesimista, y ha surgido la filosofía «ABC» – Anything But Crypto (cualquier cosa menos cripto) – que sostiene que, mientras no se invierta en cripto, los demás activos generarán ganancias.

La tan esperada “adopción masiva” de la ronda anterior no se manifestó a través de la proliferación de aplicaciones descentralizadas, sino mediante la assetización profunda de los criptoactivos por parte de Wall Street. La postura de los reguladores y los gigantes financieros de EE. UU. se refleja en:

- La SEC aprueba ETF al contado.

- BlackRock y JPMorgan asignan activos de Ethereum.

- EE. UU. incluye Bitcoin en su reserva estratégica nacional.

- Fondos de pensiones de varios estados invierten en Bitcoin.

- NYSE planea lanzar una plataforma de negociación de criptomonedas.

Aun con este respaldo institucional, Bitcoin muestra un desempeño débil mientras metales preciosos y acciones alcanzan máximos simultáneos. ¿Por qué, bajo el aval global de capital, Bitcoin no ha replicado el alza de las bolsas estadounidenses?

Analizamos los cuatro episodios históricos en los que Bitcoin experimentó una sobreventa extrema, los vinculamos a la liquidez macro actual y a los factores regulatorios, y profundizamos en los indicadores técnicos que podrían señalar el inicio de una nueva bull market. Este artículo ofrece una visión panorámica para identificar posibles puntos de inflexión de precio; vale la pena leerlo detenidamente.

¿Por qué Bitcoin muestra debilidad?

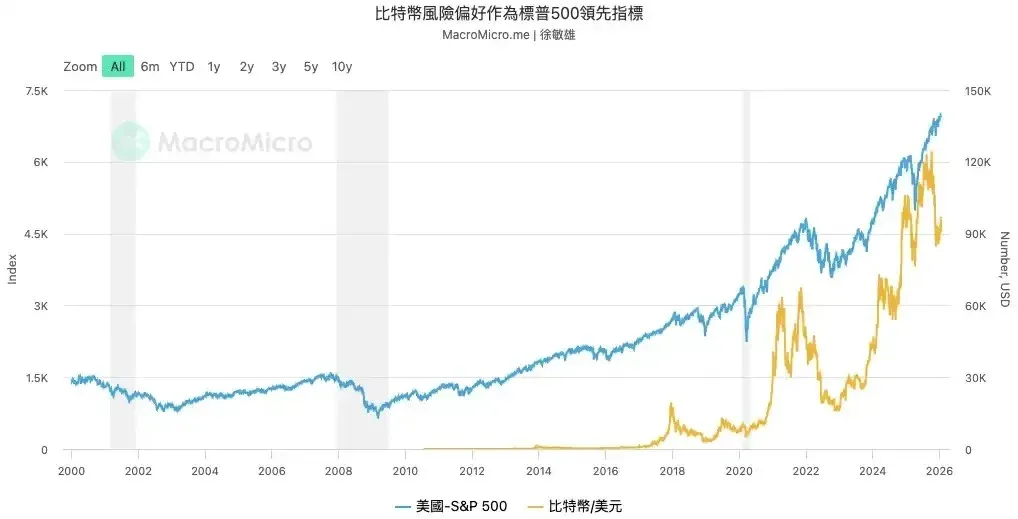

1. Propiedad de indicador adelantado

Bitcoin es considerado un indicador adelantado de los activos de riesgo globales. Raoul Pal, fundador de Real Vision, ha señalado en múltiples ocasiones que el precio de Bitcoin responde principalmente a la liquidez global y rara vez se ve afectado directamente por los reportes financieros o tasas de interés de un solo país; su volatilidad tiende a preceder a índices como el Nasdaq.

Datos de MacroMicro indican que, en los últimos años, los puntos de inflexión de Bitcoin han ocurrido con frecuencia antes que los del S&P 500. Cuando el impulso alcista de Bitcoin se estanca, suele anticipar una desaceleración del impulso en otros activos de riesgo.

2. Contracción de la liquidez global

El precio de Bitcoin sigue estrechamente ligado a la liquidez neta global en dólares. Aunque la Fed redujo tasas en 2024‑2025, el Quantitative Tightening (QT) iniciado en 2022 continúa absorbiendo liquidez del mercado. El nuevo máximo de 2025 se debió principalmente a la entrada de fondos mediante ETF, pero no alteró el entorno macro de liquidez estrecha.

Paralelamente, la segunda mayor fuente de liquidez mundial, el yen japonés, también se está contrayendo. El Banco de Japón elevó su tasa de política a 0,75 % en diciembre de 2025, su nivel más alto en 30 años, lo que redujo la disponibilidad de capital para carry trades en yenes. Historicamente, cada una de las tres subidas de tasas desde 2024 coincidió con caídas de Bitcoin superiores al 20 %; la contracción simultánea del dólar y el yen presiona aún más la liquidez global.

3. Incertidumbre geopolítica

A comienzos de 2026, varias acciones unilaterales del gobierno de Donald Trump intensificaron los riesgos políticos globales: intervenciones militares en Venezuela, tensiones con Irán, intento de compra de Groenlandia y amenazas arancelarias a la UE. Estas maniobras colocaron las relaciones entre grandes potencias en una zona “gris”, sustituyendo la expectativa de una guerra total por conflictos locales y “incógnitas desconocidas”.

En EE. UU., Trump propuso renombrar el Departamento de Defensa como “Departamento de Guerra” y desplegar tropas para reprimir protestas internas, profundizando la crisis política doméstica. Este entorno de alta tensión lleva a los inversores institucionales a preferir efectivo y observación, en lugar de asignar capital a activos volátiles como Bitcoin.

¿Por qué otros activos siguen subiendo?

Metales preciosos, el mercado accionario estadounidense y las acciones A‑share de China han mostrado fortaleza desde 2025, pero su alza no proviene de una mejora de la liquidez macro, sino de voluntad soberana y políticas industriales que generan tendencias estructurales.

- Oro: los bancos centrales lo utilizan como cobertura contra la erosión de la credibilidad del sistema dólar. Según la World Gold Council, en 2022‑2023 los bancos centrales netos compraron más de 1 000 toneladas de oro cada año, récord histórico. El impulso del oro proviene de compras oficiales, no de especulación del mercado.

- Mercado accionario de EE. UU.: la *CHIPS and Science Act* eleva la inteligencia artificial a una estrategia de seguridad nacional, desplazando capital de gigantes tecnológicos a acciones de mediana y pequeña capitalización alineadas con la política.

- Acciones A‑share de China: el capital se concentra en sectores como “信创” (innovación tecnológica nacional) y defensa, estrechamente ligados a la seguridad del Estado y la modernización industrial. Este impulso gubernamental difiere fundamentalmente de la lógica de precios de Bitcoin, que depende exclusivamente de la liquidez del mercado.

¿Se repetirá la historia?

La divergencia entre Bitcoin y otros activos no es inédita; cada vez que ocurre, finalmente termina con un fuerte rebote de Bitcoin. El RSI (Relative Strength Index) de Bitcoin respecto al oro ha caído por debajo de 30 (sobreventa extrema) en cuatro ocasiones:

| Año | Señal de sobreventa | Desempeño posterior |

|---|---|---|

| 2015 | RSI < 30 | Bull market súper 2016‑2017 |

| 2018 | RSI < 30 | Desde 2020 acumuló más del 770 % |

| 2022 | RSI < 30 | Superó nuevamente al oro |

| 2025 | RSI < 30 | Entró en la cuarta zona de sobreventa |

En 2025, el oro subió un 64 %, mientras que el RSI de Bitcoin frente al oro volvió a entrar en zona de sobreventa. Históricamente, este tipo de señal precede a una recuperación de precios.

¿Es inteligente perseguir otras alzas?

En el contexto del auge “ABC”, vender Bitcoin y volverse a otras clases de activo conlleva riesgos que no deben subestimarse.

- Russell 2000: ha ganado más del 45 % desde su punto bajo en 2025, pero sus componentes son empresas con baja rentabilidad y alta sensibilidad a las tasas de interés; un giro de política de la Fed podría exponer su fragilidad rápidamente.

- Sector IA: compañías como Nvidia y Palantir cotizan a valoraciones históricas máximas; el alto consumo energético de la IA podría desencadenar una nueva ola inflacionaria, obligando a los bancos centrales a endurecer aún más la política monetaria, lo que generaría un riesgo de explosión de la burbuja. Deutsche Bank y Ray Dalio de Bridgewater identifican la burbuja IA como el mayor riesgo de 2026.

- Sentimiento del inversor: una encuesta de Bank of America de enero muestra que el optimismo global alcanza su nivel más alto desde julio 2021, mientras la proporción de efectivo en cartera cae al 3,2 % (mínimo histórico), la exposición defensiva está en su punto más bajo desde enero 2018.

En la intersección de activos soberanos en alza, optimismo inversor y escalada de conflictos geopolíticos, la “estancación” de Bitcoin no es simplemente un “underperformance” respecto a los mercados tradicionales; actúa como una señal anticipada de riesgos macro y acumula energía para la próxima gran narrativa.

Para los verdaderos long‑termists, este es el momento de poner a prueba la convicción, resistir la tentación de la rotación rápida y prepararse para la próxima ola de crisis y oportunidades.

---

Adaptación local

- Métodos de pago: en México puedes utilizar SPEI; en Colombia, PSE o Nequi; en Argentina, Mercado Pago.

- KYC: para usuarios mexicanos, el documento de identificación oficial es el INE; en el resto de Latinoamérica, el DNI es aceptado.

- Conversión de montos: se han incluido equivalentes en pesos mexicanos (1 USD ≈ 18 MXN) entre paréntesis.

*Recordatorio fiscal*: las ganancias derivadas de la compra o venta de criptomonedas pueden estar sujetas a impuestos locales. Consulta a un profesional tributario para cumplir con tus obligaciones fiscales en México, Colombia, Argentina u otro país de la región.

Lectura Relacionada

- Aranceles EE.UU.-China: efecto en Bitcoin y cripto‑activos

- Bitcoin busca liquidez mientras el IPC EE. UU. toca mínimo

- Oro supera los 5,000 USD y amplía la brecha con Bitcoin

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.