En este artículo analizamos a fondo las causas por las que Bitcoin ha tenido dificultades para superar una resistencia clave recientemente, combinando la estructura de posiciones on‑chain, los flujos de fondos en el mercado spot y la actividad en los mercados de derivados, entre otros factores multidimensionales, para ayudar al lector a entender la verdadera fuerza detrás del estancamiento del precio. Si deseas saber qué fuerzas están limitando silenciosamente el movimiento, sigue leyendo.

Resumen

Bitcoin no ha logrado romper los 100,000 USD (≈ 1,800,000 MXN, ≈ 400,000,000 COP, ≈ 100,000,000 ARS), principalmente debido a la presión de venta acumulada en la parte superior, la venta a corto plazo y la limitada participación en derivados con bajo apalancamiento, así como a una disminución del flujo de fondos al spot y una insuficiencia de posiciones Gamma de los creadores de mercado, lo que dificulta una subida sostenida del precio.

- La estructura on‑chain sigue siendo frágil: aunque el precio de Bitcoin ha repunteado, los grandes tenedores a largo plazo siguen a la espera, ofreciendo poco soporte.

- Acumulación de oferta persistente: cuando el precio sube, los que están atrapados en niveles altos tienden a vender, generando presión de venta que puede frenar el movimiento en cualquier momento.

- Flujo de fondos al spot se vuelve más tibio: el mercado spot muestra señales de recuperación en la fuerza de compra, pero el panorama general sigue siendo cauteloso.

- Actividad de tesoros corporativos es esporádica: las compras institucionales son dispersas y motivadas por eventos puntuales, sin generar una demanda coordinada.

- Participación en derivados está deprimida: tanto el open interest como el volumen de contratos de futuros han disminuido, el uso de apalancamiento está limitado y la actividad del mercado es baja.

- El mercado de opciones solo valora el riesgo a corto plazo: la volatilidad implícita (IV) a corto plazo muestra fluctuaciones, mientras que la volatilidad a medio y largo plazo se mantiene anclada.

- Demanda de cobertura se intensifica brevemente: la compra masiva de opciones put retrocede rápidamente, indicando que el mercado no ha entrado en una expectativa bajista sostenida.

- Posiciones Gamma de los makers son bajas: los creadores de mercado no poseen suficiente Gamma para amortiguar los movimientos, de modo que pequeñas órdenes de compra/venta pueden generar volatilidad pronunciada.

Perspectiva on‑chain

En las últimas dos semanas, el rebote esperado por sobreventa ya se ha materializado en gran parte. El precio, al acercarse a la zona de resistencia, se ha estancado por debajo del costo medio de los tenedores a corto plazo, confirmando nuevamente la existencia de una presión de oferta significativa en la parte superior. En este contexto, el presente reporte desglosa la estructura y el comportamiento de esa acumulación de oferta, enfocándose en la dinámica emergente de los vendedores.

Rebote encuentra resistencia

Al revisar los informes semanales on‑chain recientes, se construye la siguiente narrativa coherente:

- El mercado opera en una zona de bajista moderado, con un precio piso alrededor de 81,100 USD (≈ 1,459,800 MXN, ≈ 324,400,000 COP, ≈ 81,100,000 ARS), que corresponde al costo promedio, y un techo que coincide con el costo de los participantes más recientes.

- A principios de enero 2026, la presión de venta desapareció temporalmente y el precio repuntó hasta la parte alta del rango.

- Cuando el precio se acercó a 98,000 USD (≈ 1,764,000 MXN, ≈ 392,000,000 COP, ≈ 98,000,000 ARS), los tenedores atrapados comenzaron a activarse, preparando su salida, lo que provocó otro obstáculo.

- La reciente resistencia cerca de 98,400 USD (≈ 1,771,200 MXN, ≈ 393,600,000 COP, ≈ 98,400,000 ARS) es muy similar a la tendencia a principios de 2022, indicando que la recuperación sigue siendo frágil.

Presión de venta acumulada en la parte superior

El gráfico de distribución de chips (URPD) muestra que la acumulación de tokens por encima de 98,000 USD (≈ 1,764,000 MXN, ≈ 392,000,000 COP, ≈ 98,000,000 ARS) es el núcleo que bloquea el rebote:

- El rebote reciente llenó el vacío entre 93,000 USD y 98,000 USD, creando una nueva capa de chips.

- Por encima de 100,000 USD (≈ 1,800,000 MXN, ≈ 400,000,000 COP, ≈ 100,000,000 ARS) sigue existiendo una gran cantidad de chips antiguos, pertenecientes a tenedores de largo plazo que podrían vender.

- Sin suficiente fuerza compradora, estos chips acumulados seguirán presionando los niveles críticos de 98,400 USD y 100,000 USD.

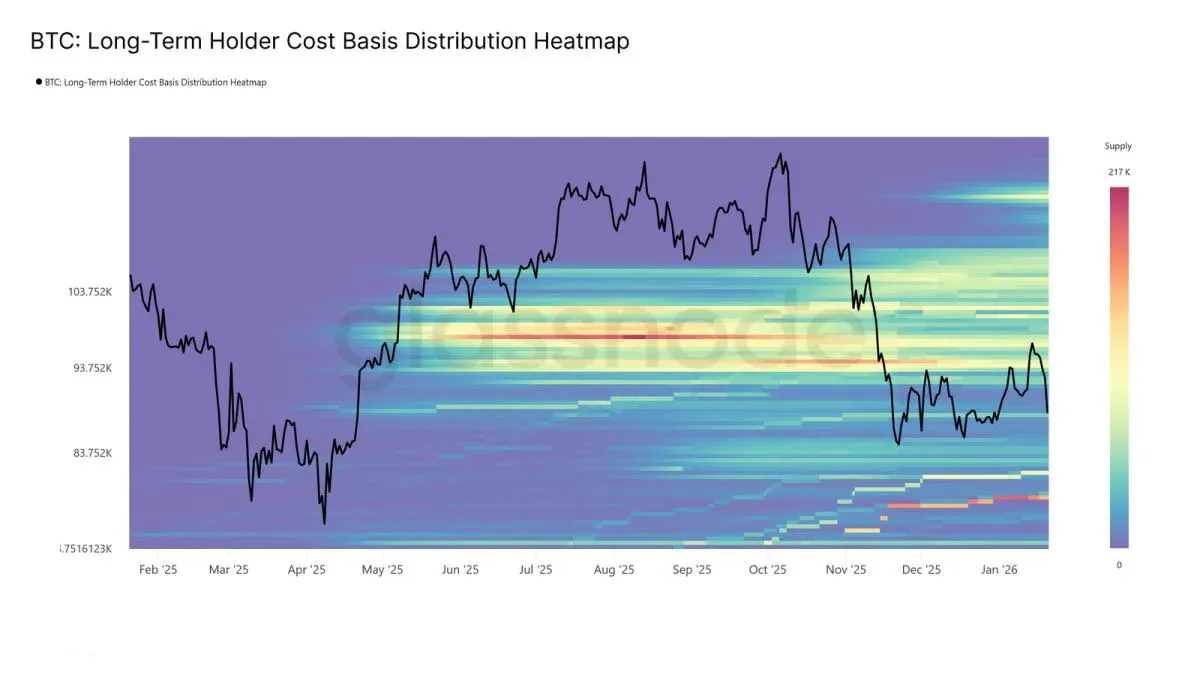

Frente a vendedores maduros

El mapa de calor de costos de los tenedores a largo plazo revela:

- Sobre el precio actual se concentra una gran cantidad de Bitcoin mantenidos por largo plazo, formando un potencial “pool” de órdenes de venta.

- Cuando el precio vuelva a rondar los precios de compra de estos tenedores, la probabilidad de venta aumenta notablemente.

- A menos que nuevos compradores sean lo suficientemente fuertes, estos tenedores a largo plazo actuarán como barrera para cualquier movimiento alcista.

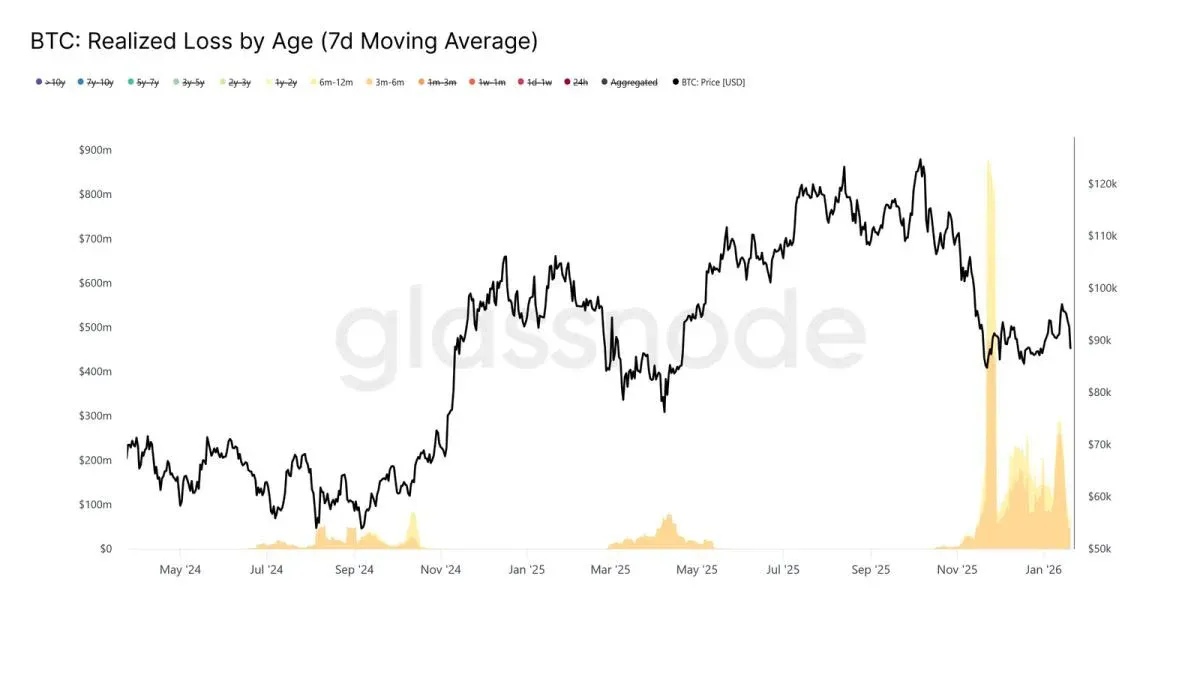

Distribución de recursos a los grupos de rescate

Desde el lado de la oferta, el indicador de pérdidas realizadas segmentado por tiempo de tenencia muestra:

| Tiempo de tenencia | Contribución a pérdidas realizadas |

|---|---|

| 3‑6 meses | Máxima |

| 6‑12 meses | Segunda más alta |

- Esto refleja que los compradores top (con posiciones valoradas por encima de 110,000 USD (≈ 1,980,000 MXN, ≈ 440,000,000 COP, ≈ 110,000,000 ARS)) tienden a liquidar cuando el precio retrocede a su rango de entrada.

- Las salidas motivadas por pérdidas aumentan la presión de venta cerca del umbral crítico de recuperación.

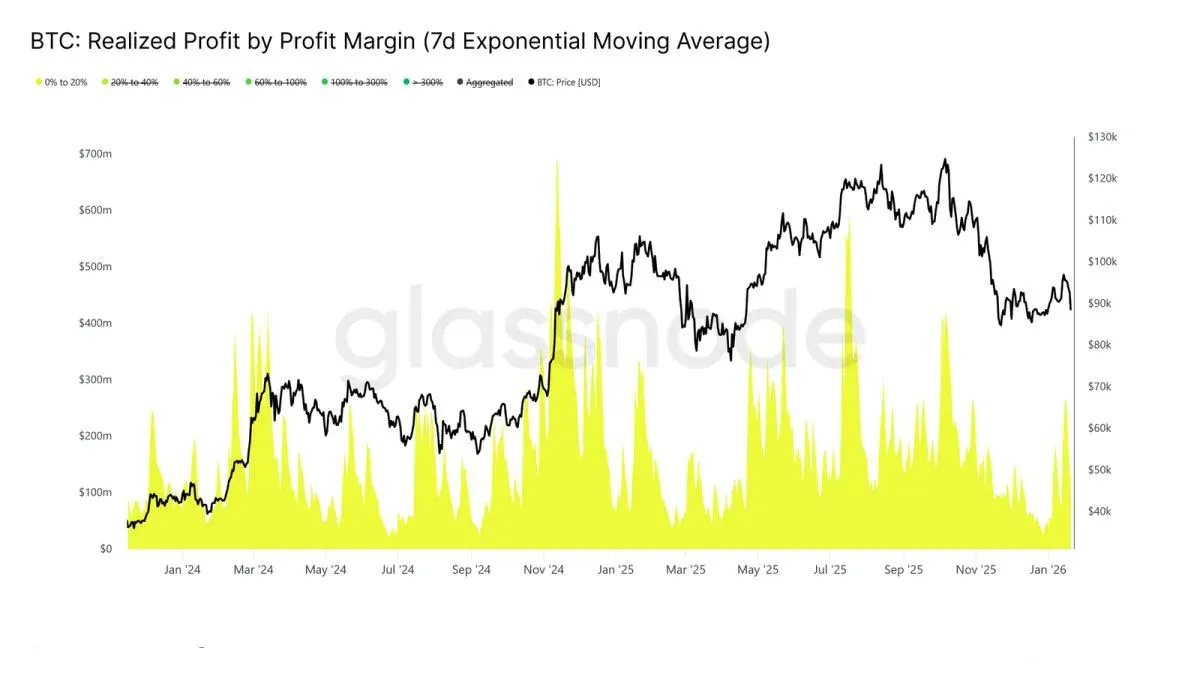

En cuanto a la realización de ganancias, los operadores con 0 %‑20 % de rentabilidad aportan significativamente más, lo que indica que los vendedores en punto de equilibrio y los traders de corto plazo cierran sus posiciones tras pequeñas ganancias, frenando aún más el impulso alcista.

Perspectiva off‑chain

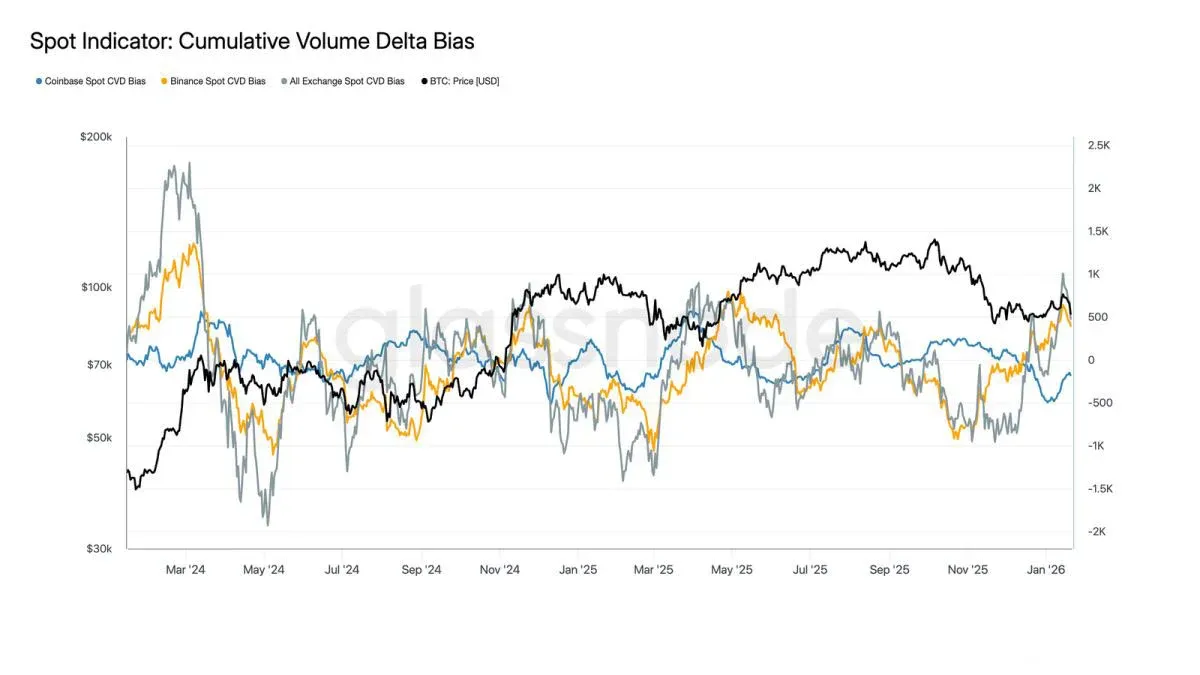

Flujos de fondos al spot se vuelven más tibios

- Los datos de compra/venta en los principales exchanges (como Binance y Coinbase) indican que el neto de compras vuelve a ser positivo, reduciendo la presión de venta.

- La disminución notable del neto de ventas en Coinbase sugiere una menor presión de venta desde arriba, lo que ayuda a sostener el precio.

- Aunque la fuerza de compra aún no alcanza el nivel “locura de compras” típico de un mercado alcista, el fondo del mercado spot ha mejorado significativamente.

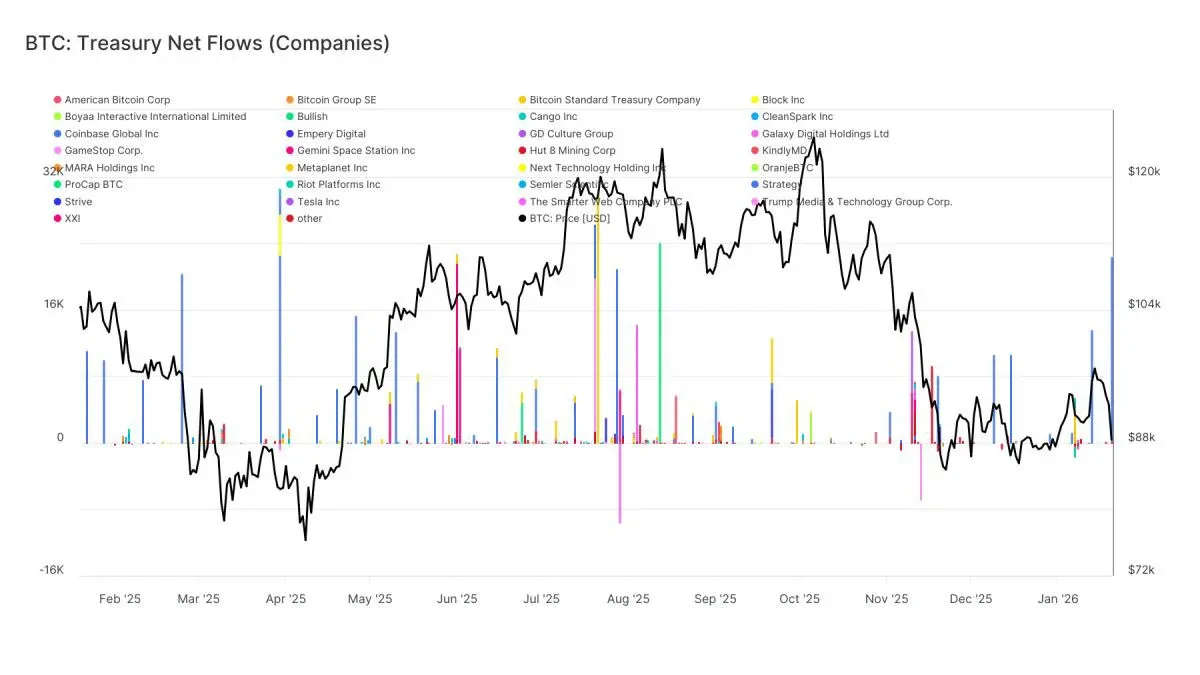

Compra corporativa: distribución esporádica

- Los flujos de tesoros corporativos aparecen como puntos dispersos, sin una acción coordinada de acumulación.

- El capital se mueve dentro de un rango de “observación‑compra ocasional”, sin formar una tendencia sostenida.

- Esto contrasta con periodos anteriores donde varias empresas compraron simultáneamente, impulsando fuertes subidas de precio; actualmente la demanda empresarial es marginal.

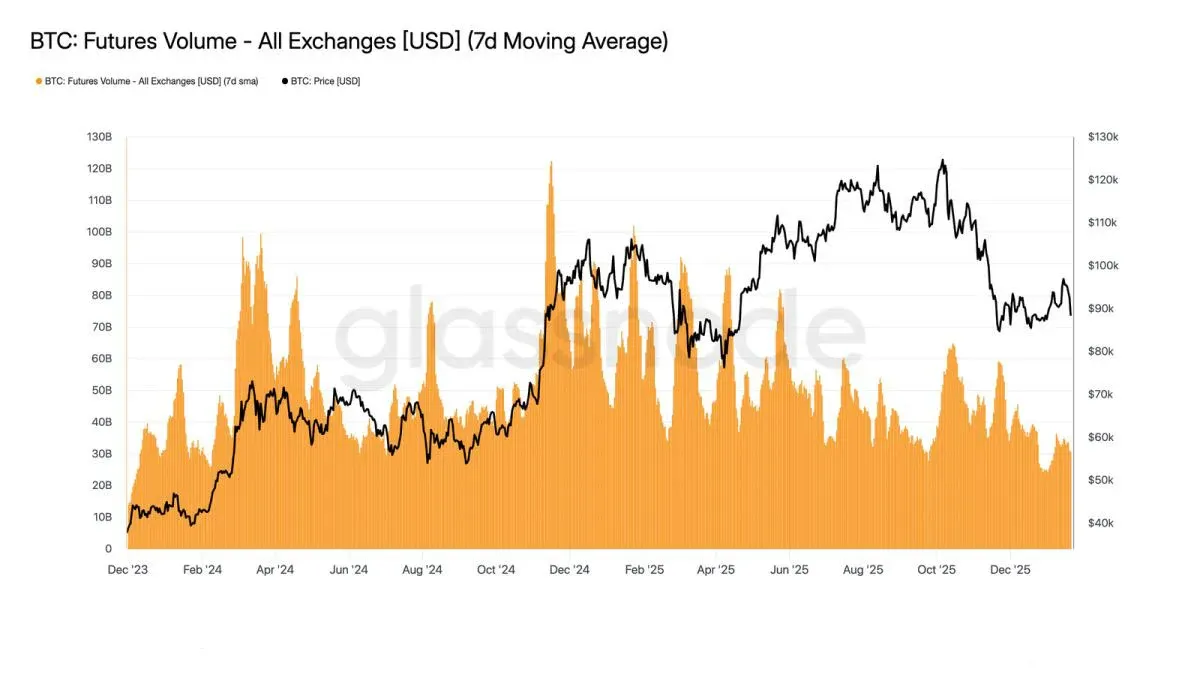

Mercado de contratos frío

- El volumen de futuros de Bitcoin sigue contrayéndose, con una actividad mucho menor que en ciclos normales.

- La mayor parte de la volatilidad del precio proviene de una liquidez escasa, no de grandes construcciones de apalancamiento.

- Aunque el open interest muestra alguna oscilación, el volumen no ha crecido en paralelo, lo que indica que el capital se está moviendo internamente sin la llegada de nuevo apalancamiento externo.

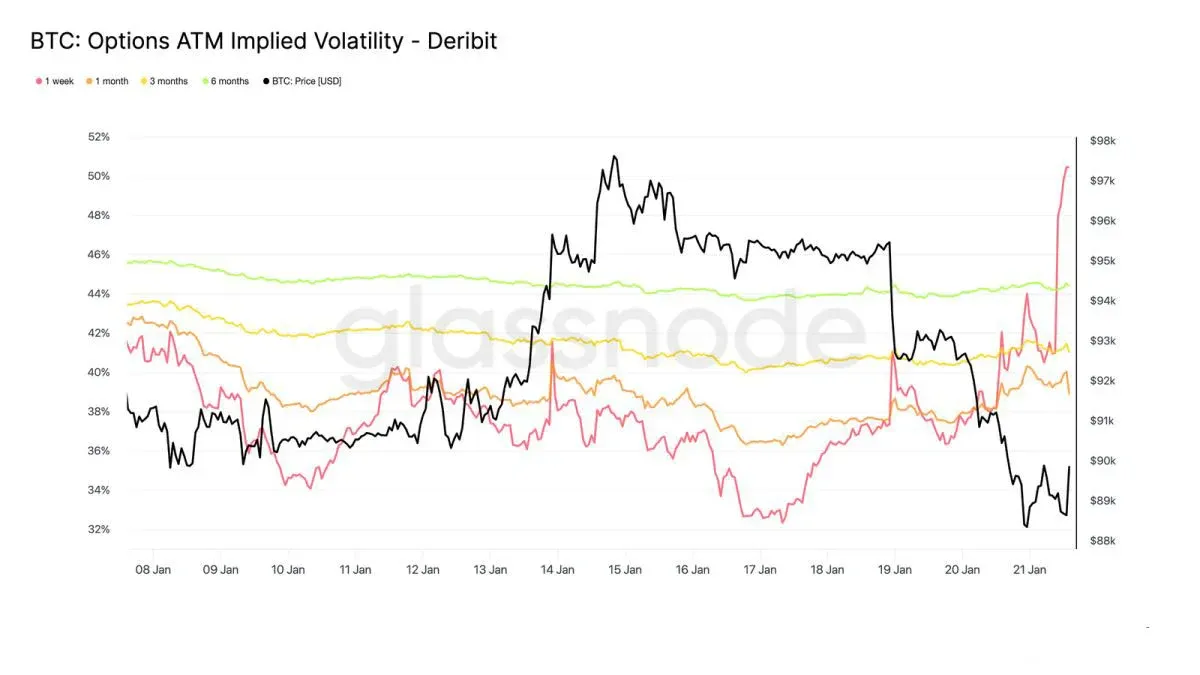

Sólo se preocupa por el riesgo inmediato

- La volatilidad implícita a corto plazo (VIX) se disparó en la última semana, mientras que la volatilidad a tres y seis meses apenas cambió.

- Esto indica que los traders aumentaron su cobertura frente a eventos inesperados en el corto plazo, pero mantienen expectativas de riesgo relativamente estables a medio plazo.

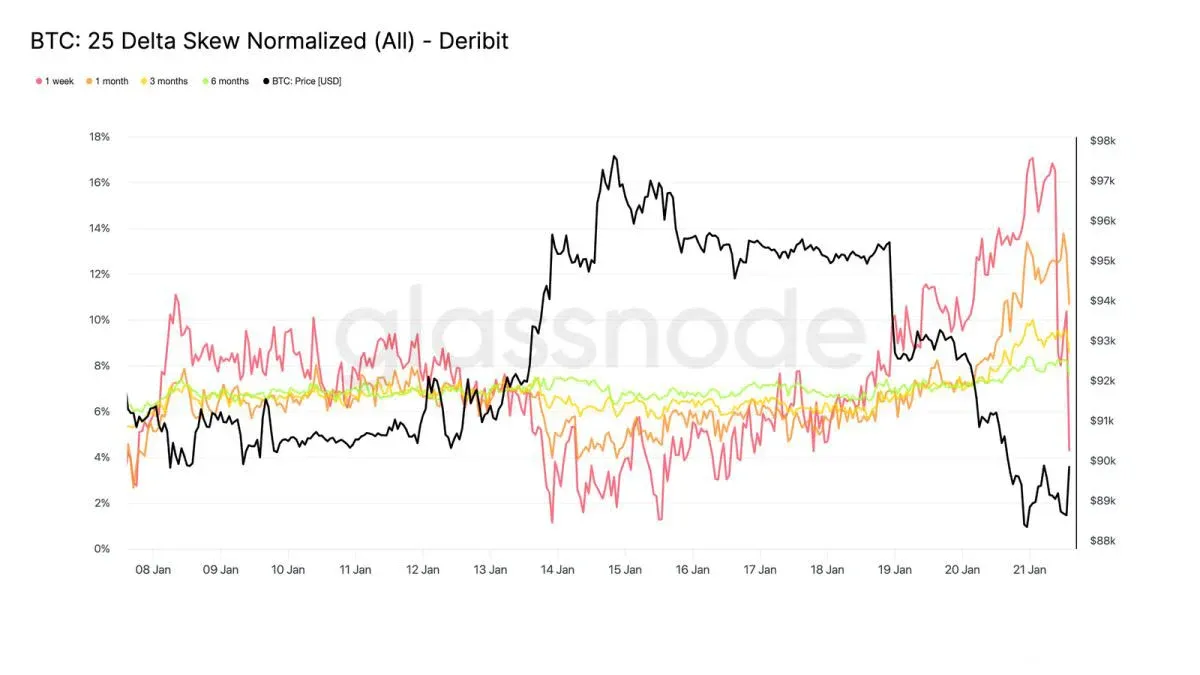

Sentimiento a corto plazo altamente volátil

- El indicador de sesgo a corto plazo dio un giro brusco hacia la dirección bajista, señalando que muchos inversores compraron opciones put como seguro.

- El sesgo a medio y largo plazo sigue bajo, con solo una ligera inclinación bajista.

- Sentimientos extremos unidireccionales suelen presagiar mayor riesgo de retrocesos cortos, dificultando que el mercado mantenga una dirección única.

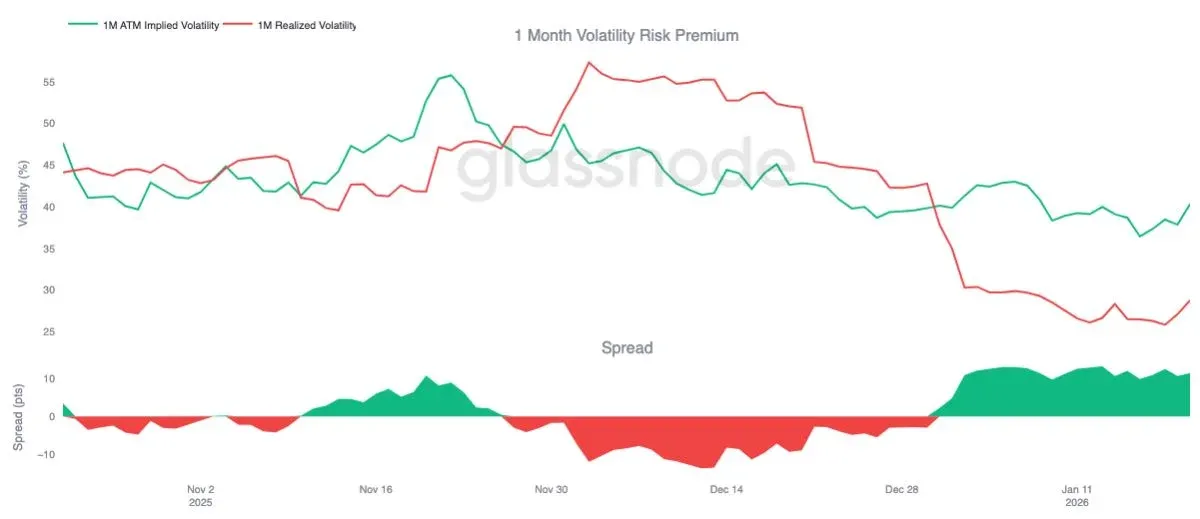

Las opciones siguen generando ganancias

- La prima de riesgo de volatilidad de los contratos a un mes ha permanecido positiva desde principios de año, lo que indica que los precios de las opciones siguen por encima de la volatilidad real.

- Un prima positiva brinda a los vendedores un ingreso estable por seguros, lo que a su vez presiona a la baja la volatilidad implícita real.

- Hasta el 20 de enero, la prima sigue siendo significativa, favoreciendo estrategias que buscan vender volatilidad.

Gamma de los makers: el coche sin amortiguador

- Por debajo de 90,000 USD (≈ 1,620,000 MXN, ≈ 360,000,000 COP, ≈ 90,000,000 ARS), los creadores de mercado poseen Gamma corto, lo que les obliga a vender al bajar el precio, acelerando

Lectura Relacionada

- Identifica el sitio oficial de Bitcoin y evita phishing 2026

- Billetera Bitcoin: seguridad y funcionamiento

- Descenso de Bitcoin: causas geopolíticas y monetarias

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.