En 2025, después de que el rial iraní cruzara un umbral histórico frente al dólar, los ahorros de la población iraní se redujeron rápidamente, los precios de los bienes de consumo básico se dispararon y la credibilidad del sistema financiero se vio seriamente afectada. Ante la fuerte depreciación de la moneda fiduciaria, la gente empezó a buscar alternativas que les permitieran escapar de la dependencia del dinero nacional y del sistema bancario; las criptomonedas, y en especial Bitcoin, pasaron a ser tema de intenso debate.

En este artículo analizamos los factores estructurales detrás de la rápida devaluación del rial iraní y exploramos por qué Bitcoin se ha convertido en una opción potencial para los residentes locales que buscan preservar valor. A través de la interacción entre políticas macroeconómicas, sanciones y presiones sobre el sistema financiero, ayudamos al lector a comprender la lógica de refugio de los activos digitales en entornos de inflación extrema; el contenido posterior revelará los riesgos y oportunidades operativas reales.

Colapso monetario de Irán en 2025 y sus causas estructurales

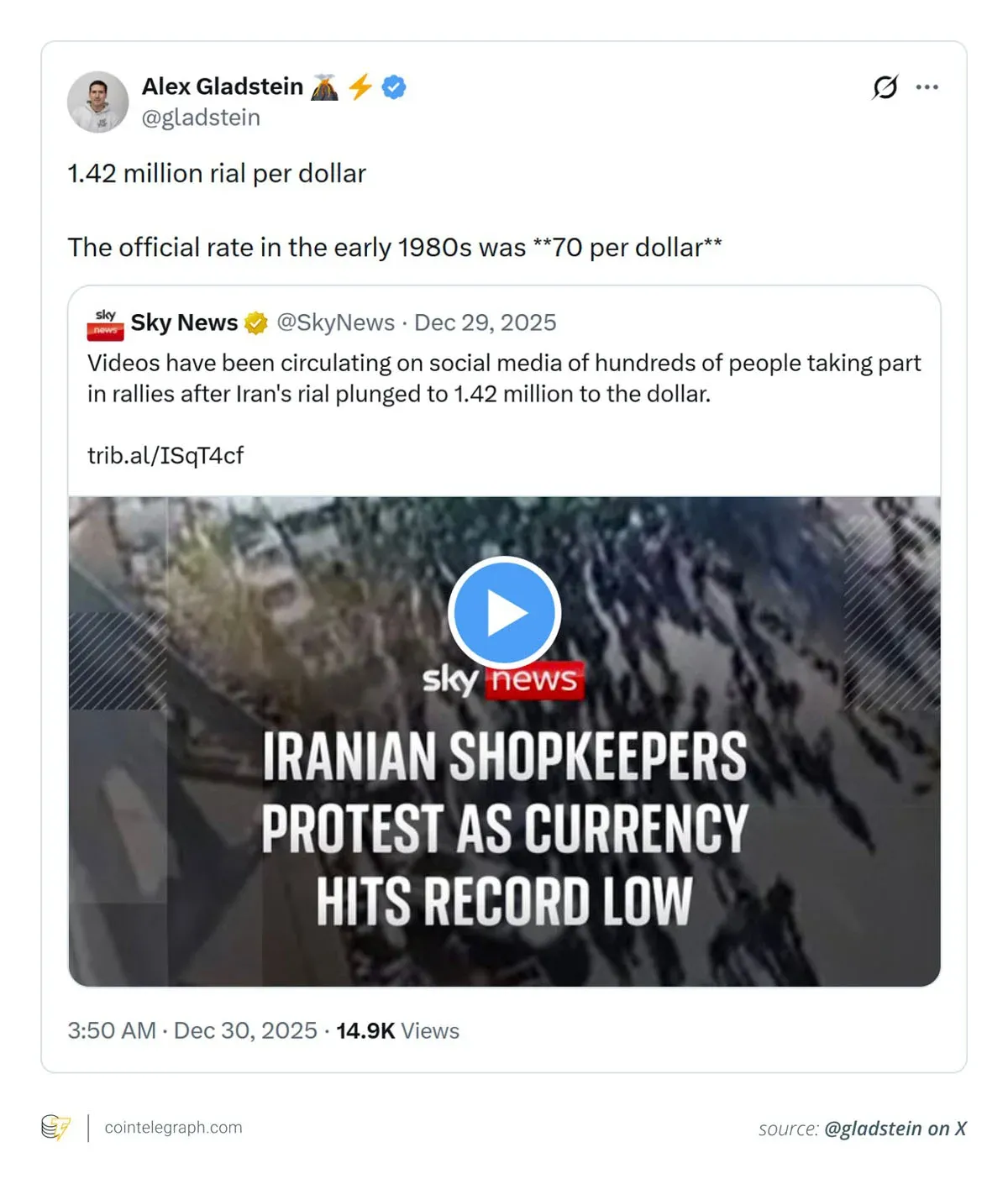

La caída del rial no fue sorpresiva. Durante años la inflación alta, las sanciones internacionales y errores de gestión macroeconómica provocaron una constante pérdida de valor. Según un informe del *Financial Times* del 30 de diciembre de 2025, desde junio del mismo año el rial había perdido más del 40 % de su poder adquisitivo, con una cotización que se acercaba a 1,400,000 riales por cada dólar.

La crisis en el sector bancario profundizó aún más la pérdida de valor real de la moneda. El Banco Central de Irán advirtió que, sin reformas estructurales, varias instituciones financieras locales enfrentarían riesgos de liquidación; de hecho, un gran banco estatal ya había cerrado, generando un aumento del descontento popular y la renuncia de altos funcionarios. Las sanciones limitaron la capacidad de Irán para obtener dólares y conectarse al sistema financiero global, haciendo que el sistema bancario interno fuera aún más vulnerable.

En octubre, el banco privado Ayandeh Bank tuvo que cerrar sus puertas tras acumular pérdidas de aproximadamente 51 mil millones de USD (≈ 918 mil millones de MXN) y una deuda cercana a 30 mil millones de USD (≈ 540 mil millones de MXN). Los activos de más de 42 millones de clientes fueron asumidos por el mayor banco estatal, Bank Melli. Con anterioridad, en febrero de 2025, el Banco Central había emitido una alerta indicando que otras ocho instituciones locales también corrían riesgo de disolución.

Bitcoin entra en el foco de discusión

En el contexto de una crisis fiduciaria, Bitcoin, gracias a su carácter descentralizado y su capacidad de circulación transfronteriza, es percibido como un posible “refugio financiero”. Aunque su adopción a corto plazo sigue limitada por barreras técnicas y la incertidumbre regulatoria, cuando la moneda nacional está bajo presión, la población tiende a considerarlo como una ruta alternativa viable.

Resulta relevante observar que, en episodios de crisis monetaria, los gobiernos suelen imponer límites a los retiros de efectivo antes de que el interés por las criptomonedas alcance su punto máximo, con el objetivo de frenar la fuga de capitales.

Patrón recurrente: lecciones de Argentina a Irán

Irán no es el primer país donde una crisis de moneda genera debate sobre Bitcoin. Argentina lleva años lidiando con alta inflación y controles de capital; alrededor del 19,8 % de sus habitantes poseen activos digitales, posicionándola como la nación latinoamericana con mayor proporción de usuarios de criptomonedas. Líbano, tras el colapso bancario de 2019 y una inflación descontrolada, vio a una parte de su población recurrir a Bitcoin y otros activos digitales para sortear las restricciones bancarias. Turquía también ha experimentado varios episodios de inflación alta, lo que ha impulsado el volumen de transacciones con criptomonedas; aunque la adopción varía entre diferentes estratos sociales, la actividad ha llamado la atención de los reguladores.

Estos casos demuestran que, cuando la confianza en la moneda nacional se erosiona, los activos digitales tienden a ocupar el centro del debate público. A pesar de las diferencias económicas entre los países, los motivadores subyacentes son similares: una caída de la confianza en la moneda fiduciaria.

Cómo surge Bitcoin bajo sistemas fallidos

La aparición frecuente de Bitcoin en situaciones de crisis se debe a varios factores:

- Falta de confianza en la moneda local: Cuando el poder adquisitivo se desploma, la gente cuestiona la capacidad de la moneda tradicional para preservar valor y busca sustitutos.

- Sistemas financieros restringidos: Sanciones, controles de capital o colapsos bancarios limitan el acceso a divisas y a mercados internacionales, haciendo que los canales de pago no tradicionales resulten más atractivos.

- Distinción entre concepto y uso práctico: En ciertos entornos, las stablecoins son más usadas cotidianamente, mientras que Bitcoin cumple mayormente una función simbólica, sirviendo como referencia de independencia financiera más que como medio de intercambio principal.

Incluso si la proporción total de tenencia de cripto es reducida, la red peer‑to‑peer de Bitcoin puede experimentar una expansión localizada durante la crisis, reflejando la brecha entre el interés mediático y el uso real.

Obstáculos para la adopción masiva de Bitcoin

A pesar del creciente interés, la implementación a gran escala de Bitcoin enfrenta varios desafíos:

- Desigualdad en el acceso: Conexión a internet estable, dispositivos adecuados y conocimientos técnicos siguen siendo limitados en ciertas zonas; la incertidumbre regulatoria también frena la difusión de la autogestión de claves.

- Alta volatilidad de precios: En periodos de presión financiera, los movimientos bruscos del precio de Bitcoin dificultan su competitividad frente a alternativas más estables.

- Riesgos legales y operativos: Los países en crisis tienden a endurecer la normativa, exponiendo a los usuarios a posibles restricciones; además, los riesgos de seguridad no pueden ignorarse. En junio de 2025, el exchange Nobitex sufrió un hackeo que resultó en la pérdida de aproximadamente 8,100 millones de USD (≈ 145.8 mil millones de MXN), incrementando la incertidumbre del mercado.

Qué revela la narrativa de crisis sobre el futuro monetario

La presencia de Bitcoin en la crisis monetaria de Irán no implica que sea la única solución, sino que muestra cómo, en contextos de inestabilidad económica extrema, la gente reconsidera la función del dinero. Como evidencian las experiencias de Argentina, Líbano y Turquía, cuando la confianza en el sistema financiero tradicional disminuye, el debate sobre activos digitales inevitablemente se intensifica. Aunque los obstáculos tecnológicos, regulatorios y de seguridad siguen siendo significativos, el simple hecho de que el tema esté en la agenda pública indica una mentalidad experimental frente a los retos financieros.

Resumen de puntos clave

- En 2025, el rial iraní sufrió una fuerte devaluación, perdiendo más del 40 % de su poder adquisitivo, lo que provocó la erosión de los ahorros, el aumento de precios y una pérdida de confianza en el sistema bancario.

- La presión sobre la moneda fiduciaria elevó el interés en soluciones financieras alternativas; Bitcoin, al estar desvinculado de la moneda y el sistema bancario nacional, se posicionó como una opción potencial.

- Las experiencias de Argentina, Líbano y Turquía demuestran que, tras la pérdida de confianza en la moneda local, los activos digitales suelen entrar en la agenda pública.

- Los principales obstáculos para una adopción amplia de Bitcoin continúan siendo su alta volatilidad, la desigualdad en el acceso tecnológico, la incertidumbre regulatoria, los riesgos legales y las dificultades operativas.

Nota de cumplimiento fiscal: Las ganancias derivadas de la compraventa o uso de criptomonedas pueden estar sujetas a tributación según la legislación de cada país. Se recomienda consultar a un profesional fiscal para cumplir con las obligaciones locales.

---

Adaptación local (LATAM)

Para adquirir criptomonedas en la región, los métodos de pago más comunes incluyen SPEI en México, PSE en Colombia, Mercado Pago en Argentina y Nequi en Colombia. En cuanto a los procesos de verificación de identidad (KYC), se suelen requerir documentos oficiales como el INE en México o el DNI en otros países latinoamericanos.

---

Lectura Relacionada

- Dificultad de minería de Bitcoin sube 4.89% y compra proactiva de Ethereum super

- Oro vs Bitcoin 2026: ¿Cuál es el mejor activo refugio?

- Bitcoin: dificultad, precio 94 000 USD y hash 40 USD/PH·s

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.