Analisamos os fatores reais que impulsionam a recente volatilidade acentuada do Bitcoin a partir de duas perspectivas: a estrutura do ETF e a atividade de negociação no mercado secundário, além de esclarecer a diferença entre o caminho de liquidação do IBIT e o do próprio Bitcoin. Este artigo ajudará o leitor a distinguir racionalmente os pontos de foco da opinião pública, compreender profundamente os mecanismos de transmissão de choques no mercado e evitar interpretações equivocadas.

Visão geral dos pontos principais

- No mesmo dia da forte queda do Bitcoin em 5 de fevereiro, o volume de negociação do IBIT no mercado secundário atingiu recorde histórico, mas houve criação líquida, e não resgate líquido no sentido tradicional.

- Embora a negociação no mercado secundário estivesse excepcionalmente ativa, a quantidade de Bitcoin resgatada no mercado primário permaneceu limitada.

- O choque de preço é transmitido ao Bitcoin principalmente por meio de operações de hedge realizadas pelos participantes autorizados (AP) nos mercados à vista ou de futuros.

- É necessário distinguir a liquidação no mercado secundário do IBIT (que envolve apenas as cotas do ETF) da liquidação do próprio Bitcoin; a estrutura de duas camadas do ETF determina caminhos de choque diferentes.

---

Formação da narrativa de mercado

Sempre que ocorre uma queda de preço acentuada, a opinião pública tende a buscar rapidamente um “culpado”. Recentemente, a queda abrupta de 5 de fevereiro e a rápida recuperação no dia seguinte, próxima a 10 000 dólares (≈ 55 000 BRL), geraram amplo debate. O consultor da Bitwise e CIO da ProCap, Jeff Park, acredita que essa volatilidade está mais intimamente ligada ao sistema interno do ETF de Bitcoin à vista do que se imagina externamente, com as pistas centrais concentradas no mercado secundário do iShares Bitcoin Trust (IBIT), da BlackRock, e em sua seção de opções.

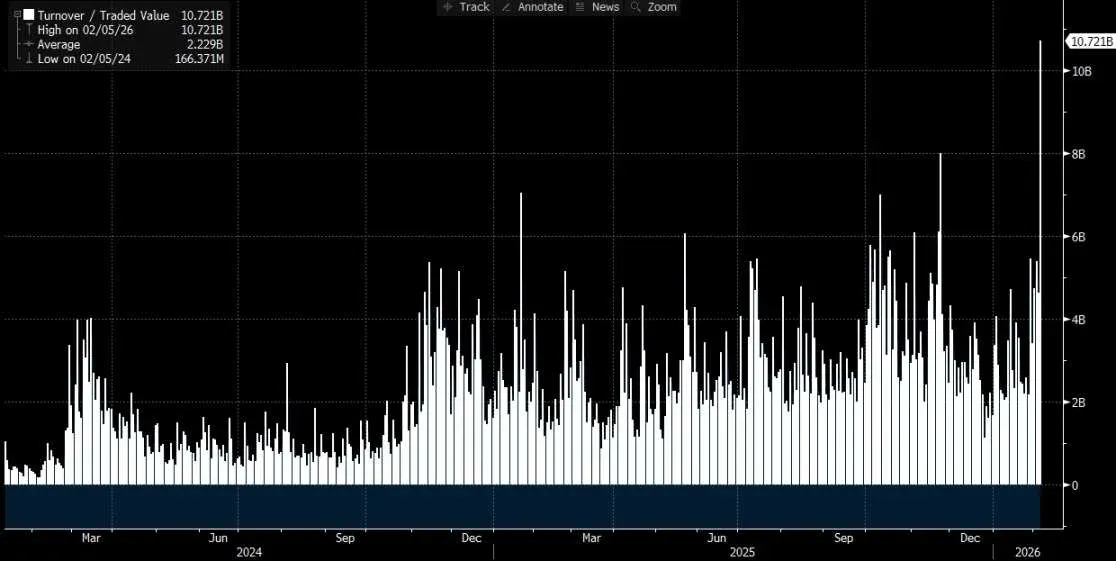

Desempenho anômalo do IBIT no dia

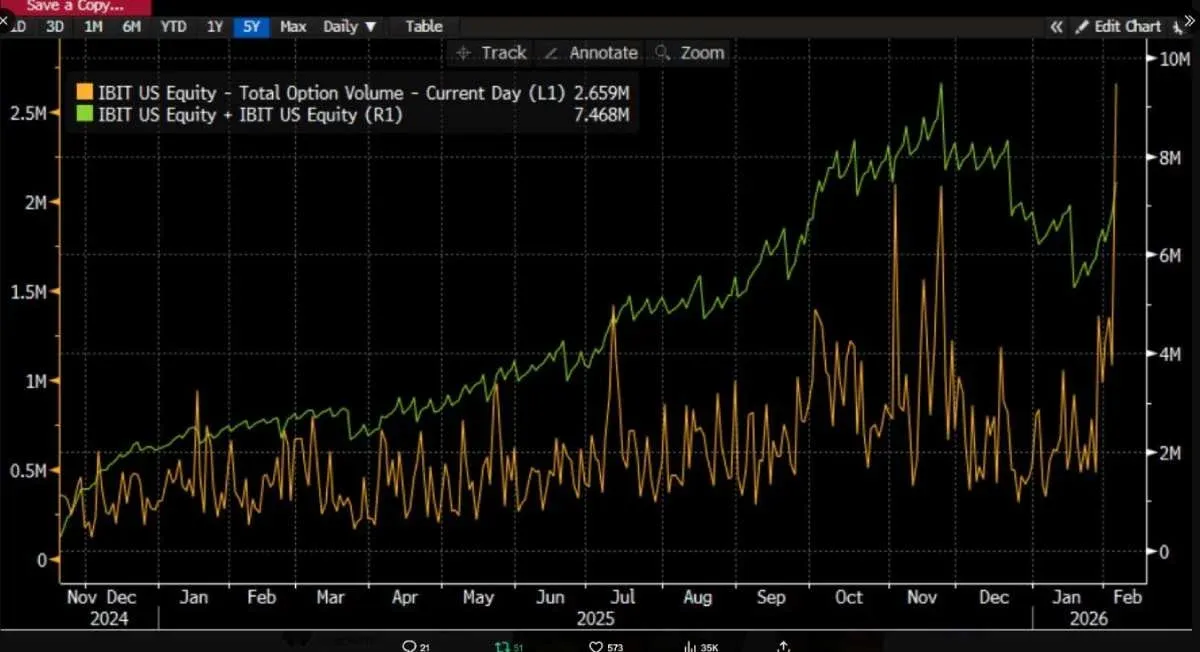

Jeff Park aponta que, no dia 5 de fevereiro, o volume de negócios e o volume de opções do IBIT romperam recordes históricos, e a estrutura das opções estava inclinada para a baixa. Mais surpreendente ainda, de acordo com a experiência passada, quando há uma queda de dois dígitos em um único dia, os ETFs costumam registrar resgates líquidos significativos e saída de capital. O cenário real foi oposto: o IBIT registrou criação líquida, aumentando a quantidade total de cotas do ETF à vista e resultando em fluxo de capital líquido de entrada.

Esse fenômeno de “queda acompanhada de criação líquida” enfraquece a explicação simplista de que “investidores de ETF entram em pânico e resgatam, provocando a queda de preço”. Pelo contrário, ele se alinha mais ao processo interno de desleverage e redução de risco típico do sistema financeiro tradicional: market makers, traders e carteiras multi‑ativos são forçados, dentro de estruturas de derivativos e hedge, a reduzir suas exposições, gerando pressão de venda que provém do ajuste de posições em sistemas de capital em papel e da compressão da cadeia de hedge. Essa pressão é então transmitida ao preço do Bitcoin por meio das negociações no mercado secundário do IBIT e dos hedges de opções.

Cadeia causal que precisa ser esclarecida

Muitos comentários equiparam diretamente a liquidação institucional do IBIT à queda do Bitcoin, mas, sem dissecar os detalhes do mecanismo do ETF, essa relação causal pode ser invertida. As negociações no mercado secundário do ETF referem‑se às próprias cotas do ETF; o que realmente afeta a camada de custódia do Bitcoin são as criações e resgates no mercado primário. Mapear linearmente o volume de transações do mercado secundário para vendas equivalentes de spot, ignorando etapas críticas, não sustenta lógica alguma.

O que realmente significa “IBIT desencadeou liquidação em larga escala”?

A controvérsia em torno do IBIT gira em torno de qual camada de mercado e qual mecanismo transmitem o choque ao preço do BTC. A versão mais comum foca na saída líquida do mercado primário: se investidores de ETF temem e resgatam, os participantes autorizados (AP) precisam vender o Bitcoin correspondente para honrar o resgate, introduzindo pressão de venda no mercado spot, provocando queda de preço e liquidações forçadas.

Entretanto, essa intuição ignora um fato essencial: investidores individuais e a maioria das instituições não podem subscrever ou resgatar diretamente no mercado primário; somente APs com qualificações especiais podem criar ou resgatar cotas. O “fluxo líquido diário” mencionado na imprensa refere‑se à variação total de cotas no mercado primário; as transações no mercado secundário apenas alteram quem detém as cotas, não alteram diretamente a quantidade de Bitcoin sob custódia.

O analista Phyrex Ni esclarece ainda mais que a “liquidação” citada por Parker é, na verdade, a liquidação do próprio ETF de Bitcoin à vista

Leitura Relacionada

- Bitcoin 2026: riscos macro e preço abaixo de US$100 mil

- Fatores que afetam o preço do Bitcoin: oferta, demanda e macro

- Baleia compra 40 mil BTC e dispara Bitcoin para US$70 mil

💡 Cadastre-se na Binance com o código B2345 para o desconto máximo em taxas. Veja guia completo Binance.