比特幣深入分析:5.5萬美元(約 1,760,000 台幣),將是比特幣的生死線

當 比特幣 跌破 5.5萬美元(約 1,760,000 台幣) 時,意味著其四年 週期 結構可能失效,長期成長前景將受到嚴重挑戰,並可能導致價格進入新一輪低位區間。

上週 比特幣 價格一度觸及 6萬美元(約 1,920,000 台幣)。依照 收益遞減模型 的邏輯,這並非單純噪音,而是市場正逼近四年週期與對數成長框架中最脆弱的環節。若在此時出現歷史級別的深度回調,經典週期的吸引力將徹底失效——這不是預測,而是數學規律的必然結果。

我們在本文中透過四年週期模型和對數成長框架,對比特幣當前的關鍵價位進行深度剖析。文章不僅回顧歷史走勢,還量化了頂部漲幅的壓縮趨勢,協助讀者判斷是否已進入結構性回調的拐點。繼續閱讀,可了解模型背後的數學邏輯以及對未來走勢的潛在影響。

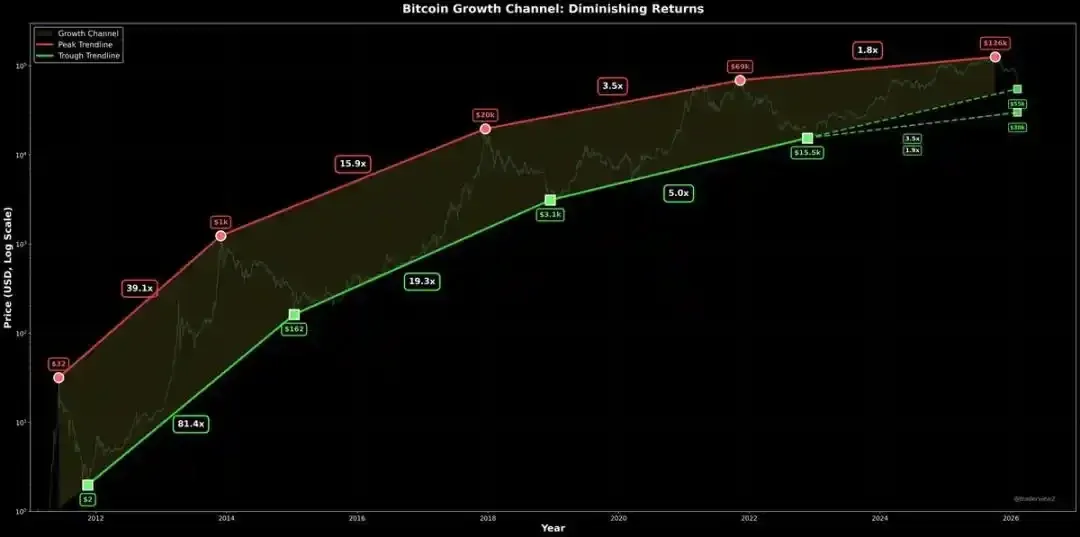

週期頂部漲幅正在壓縮

比特幣 歷次四年週期頂部如下:

- 2013 年:約 1,242 美元(約 39,744 台幣)

- 2017 年:約 19,700 美元(約 630,400 台幣)

- 2021 年:約 69,000 美元(約 2,208,000 台幣)

- 2025 年(預測):約 126,000 美元(約 4,032,000 台幣)

週期頂部之間的漲幅倍數:

| 前後高點 | 倍數 |

|---|---|

| 1,242 → 19,700 | 15.9 倍 |

| 19,700 → 69,000 | 3.5 倍 |

| 69,000 → 126,000 | 1.8 倍(史上最弱) |

1.8 倍的漲幅已足以說明當前週期的上行空間極其有限。相較於歷史水平,比特幣 的上漲潛力已微乎其微,若出現大幅回撤,長期成長將趨於停滯。

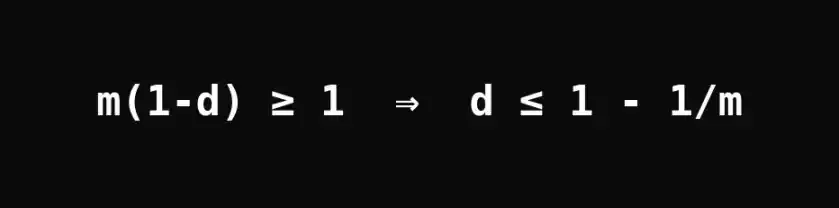

純數學約束公式

定義

- *m* = 週期峰值倍數 = 本輪峰值 ÷ 上一輪歷史高點

- *d* = 從峰值的回撤比例(小數形式)

下一輪週期底部相對水平可表示為:

\[

\text{底部價}= \text{本輪峰值} \times (1-d)

\]

若要保證下一輪底部不低於上一輪歷史高點,需要滿足:

\[

m \times (1-d) \ge 1

\]

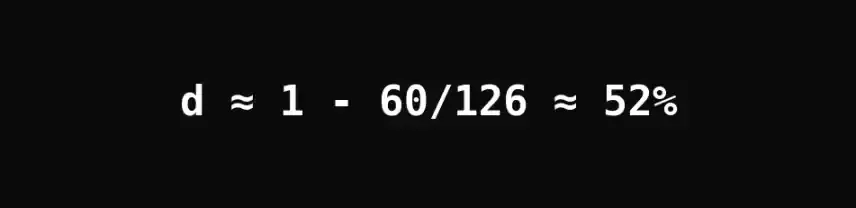

代入當前資料:

- 上一輪歷史高點 ≈ 69,000 美元(約 2,208,000 台幣)

- 本輪峰值 ≈ 126,000 美元(約 4,032,000 台幣)

- *m* ≈ 1.8

得到 最大允許回撤 為 44%。實際回撤已從約 12.6 萬美元(約 4,032,000 台幣) 跌至 6 萬美元(約 1,920,000 台幣),超過該安全上限。

這表明,若上一輪高點本應成為結構性底部支撐,當前市場已強行突破該支撐,迫使市場給出最終結論。

5.5萬美元(約 1,760,000 台幣)是關鍵生死線

跌破 5.5萬美元(約 1,760,000 台幣) 將觸發兩大訊號:

- 回撤幅度 達 56%,遠超 44% 的安全上限;

- 底部價比上一輪歷史高點(69,000 美元(約 2,208,000 台幣))低約 20%。

若價格持續低於 5.5萬美元(約 1,760,000 台幣),市場實際上在承認:在本輪僅 1.8 倍漲幅的弱週期中,底部已大幅低於上一輪歷史高點。若下一週期仍維持 1.8 倍的漲幅,比特幣 最高只能回到約 9.9萬美元(約 3,168,000 台幣),長期成長勢頭將陷入停滯,意味著成長模型的結構性失效,市場必須出現根本性改變。

5.5萬美元(約 1,760,000 台幣)附近的技術支撐

從技術角度看,5.5萬美元(約 1,760,000 台幣)具備三重結構性支撐:

- 3000 日趨勢線(跨越 8 年以上)

- 2022 年週期低點的成交量加權均價(VWAP)

- 上一輪歷史高點(69,000 美元(約 2,208,000 台幣))的支撐延伸

在 ETF 等便利投資渠道已正式落地的背景下,比特幣 跌破這套多年累積的支撐體系,顯得尤為異常。

風險調整收益的懸崖

當 週期峰值倍數 持續萎縮而 回撤幅度 未相應收窄,風險收益比將急劇惡化:

- 四年週期潛在上行空間僅剩 20%‑50%

- 下行空間仍可能高達 50%

- 週期交易的意義基本喪失

面對這種局面,市場可能出現三條路徑:

- 波動率大幅收縮 → 走向榮耀

- 四年週期框架失效 → 走向毀滅

- 全新需求驅動力 重置成長曲線,終結漲幅倍數衰減趨勢

ETF 已落地,真正的成長重置仍需三類力量:大規模結構性資金配置、主權國家層面的採用,或持續且對價格不敏感的剛性需求。

扎心的現實:為何本輪週期如此不同

自 2017 年進入加密市場以來,產業熱情與創新活力曾高漲。但近九年間,除少數優質資產外,絕大多數代幣未實現預期的主流實用價值。當前週期已經收割了大量參與者,許多代幣幾乎沒有表現。市場的篩選法則仍在:長期來看,絕大多數加密貨幣終將歸零,只有 比特幣 及少數優質資產仍有可能突破宿命,實現真正價值。

榮耀、毀滅與重置的抉擇

榮耀之路

比特幣 實現「破圈升級」:波動率顯著收縮,回撤幅度低於歷史水平,上一輪高點重新成為穩固支撐。即使峰值倍數縮小,資產的穩定性提升,風險收益比優化,成為可持續的長期投資標的。

毀滅之路

四年週期框架徹底失效。並非 比特幣 本身消亡,而是其多年的週期邏輯不再成立。波動率仍維持高位,收益空間持續壓縮,歷史高點失去底部支撐,過去的成長通道沦為歷史遺跡。比特幣仍可能出現階段性上漲,但週期規律不再主導市場。

重置之路

全新需求驅動力強勢出現,打破漲幅倍數衰減模型,重塑成長曲線。潛在來源包括規模化結構性資金、主權國家廣泛採用或機構被動買入形成的長期支撐。

另外的隱憂:協議層的長期考驗

從長遠視角看,比特幣 必須在協議層實現進化,尤其是抗量子攻擊能力。量子安全關係到所有權安全與協議升級的協同,而非單純的挖礦問題。早期持倉(如中本聰地址)的安全性仍是潛在威脅。若要成為長期存續的資產,必須在不破壞市場信任的前提下完成協議升級,這是一道尚未觸發但始終存在的計時器。

簡單的判斷標準

- **價格回升並穩住

相關閱讀

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。