我們從技術與應用雙視角梳理比特幣的核心概念與常見疑惑,協助新手快速建立可信的認知框架,隨後深入探討其去中心化優勢與支付情境,帶你一步步釐清概念,繼續閱讀即可獲得完整答案。

概覽

為什麼人們相信比特幣?

比特幣的信任基礎在於它本身不需要第三方背書。整個系統是開源且去中心化的,任何人隨時都能審閱原始碼,驗證其運作方式。所有交易記錄公開保存於區塊鏈上,任何人都可以即時查詢已有的比特幣流通量與歷史交易。網路安全依賴於經過廣泛審查的密碼學演算法,這些演算法同樣用於現代銀行系統。由於沒有單一實體能夠控制網路,即使部分使用者不可信,整體仍保持安全。(本項交易受台灣金管會監管,請自行評估法規風險。)

什麼是比特幣?

比特幣是一套基於共識的網路,提供一種全新的、完全數位化的支付手段。它是首個去中心化的點對點結算系統,使用者可以自行管理資產,無需傳統金融機構的介入。對一般使用者而言,它更像是互聯網上的「現金」,同時也是一種創新的三式記帳方案。

比特幣的優勢

支付自由

無論何時何地,都可以即時完成任意金額的轉帳,免除銀行假日、國界限制,使用者對自己的資金擁有完全支配權。(本項交易受台灣金管會監管,請自行評估法規風險。)

手續費可控

比特幣交易本身幾乎不收取費用,使用者可自行在交易中加入適當的礦工費用,以加快確認速度。部分商家服務商還能將比特幣即時兌換為法幣,直接入帳玉山銀行、永豐銀行或國泰世華銀行,費用遠低於傳統支付管道。(本項交易受台灣金管會監管,請自行評估法規風險。)

降低商家風險

比特幣支付不可撤銷且不攜帶個人敏感資訊,避免了信用卡詐騙與退款爭議,也無需遵守 PCI 標準。對於信用卡使用受限或詐欺率高的地區,商家可藉助比特幣拓展新市場,降低營運成本。(本項交易受台灣金管會監管,請自行評估法規風險。)

安全與掌控

使用者自行保管私鑰,交易過程無需綁定身分資訊,從而降低身分盜用風險。透過備份、加密和多重簽名等手段,資金安全性進一步提升。(本項交易受台灣金管會監管,請自行評估法規風險。)

透明且中立

所有關於比特幣供給的細節均記錄在區塊鏈,可供任何人即時檢視。協議本身由密碼學保證,任何個人或組織都無法單方面修改或操縱,因而具備高度的透明性與中立性。(本項交易受台灣金管會監管,請自行評估法規風險。)

比特幣的缺點

接受度有限

儘管每日有越來越多的企業開始接受比特幣,但整體接受範圍仍相對狹窄。要形成更強的網路效應,需有更多商家加入支付生態系統。(本項交易受台灣金管會監管,請自行評估法規風險。)

價格波動

目前流通的比特幣總量與使用情境仍相對有限,單筆大額交易或市場情緒都可能對價格產生顯著衝擊。隨著使用者基數與技術的成熟,波動有望逐步收窄。(本項交易受台灣金管會監管,請自行評估法規風險。)

仍在發展中

比特幣軟體仍處於持續迭代的階段,許多功能仍在研發。現有工具、特性與服務尚未覆蓋所有使用者需求,且缺乏成熟的保險體系。整體而言,比特幣正處於向成熟階段邁進的過程。(本項交易受台灣金管會監管,請自行評估法規風險。)

誰創造了比特幣?

「隱秘貨幣」概念最早由 1998 年的魏岱(Wei Dai)在 cypherpunks 郵件論壇中提出,主張利用密碼學手段控制貨幣發行與流通,擺脫中心機構的依賴。2009 年,化名中本聰(Satoshi Nakamoto)在 cryptography 郵件論壇上發布了比特幣的第一版規範及其概念驗證。至 2010 年底,中本聰逐步淡出專案,留下的程式碼與理念由全球開發者繼續維護。由於比特幣協議與實作皆為公開原始碼,任何人都可審查或改寫,故中本聰本人並不擁有對網路的控制權。(本項交易受台灣金管會監管,請自行評估法規風險。)

誰在控制比特幣網路?

比特幣沒有單一所有者,正如電子郵件協議沒有中心擁有者一樣。網路的運作依賴於遍佈全球的使用者與節點。開發者可以優化軟體,但若想改變協議規則,必須得到全體使用者的共識並採用相同的軟體版本。正是這種全網協同的共識機制,使得比特幣能夠穩健運行。(本項交易受台灣金管會監管,請自行評估法規風險。)

比特幣是如何運作的?

普通使用者只需在手機或電腦上安裝錢包應用,即可生成個人比特幣地址並進行收付款操作。背後,整個網路共享一份名為「區塊鏈」的公共帳本,記錄每一筆已確認的交易。每筆交易均由發送方的私鑰簽名,以證明所有權轉移的合法性。與此同時,擁有專用硬體的礦工會競爭性地處理交易,並透過「挖礦」獲得新生成的比特幣作為獎勵。想了解更細節的技術實作,可參考官方文件與原始論文。(本項交易受台灣金管會監管,請自行評估法規風險。)

真的有人在使用比特幣嗎?

答案是肯定的。越來越多的線下門店、律師事務所、住宿業者以及線上平台(如 Namecheap、Overstock.com、Reddit)已開始接受比特幣。2013 年 8 月底,流通中的比特幣市值突破 15 億美元(約 480 億台幣),日交易額達到數百萬美元。(本項交易受台灣金管會監管,請自行評估法規風險。)

如何取得比特幣?

- 透過提供商品或服務收取比特幣。

- 在正規比特幣交易所直接購買,並可使用 Line Pay、玉山銀行或永豐銀行的轉帳服務。

- 與身邊的熟人進行線下兌換。

- 參與競爭激烈的挖礦活動取得新幣。

需要注意的是,部分平台不接受信用卡或 PayPal 等支付方式,以防止買家在交易進行中撤單(即退單)。(本項交易受台灣金管會監管,請自行評估法規風險。)

用比特幣支付有多便捷?

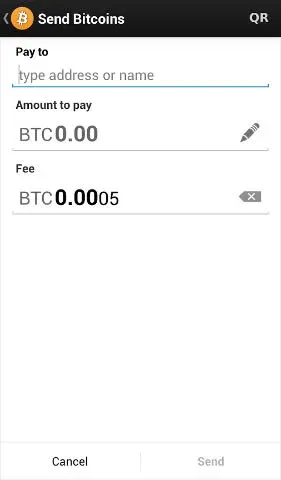

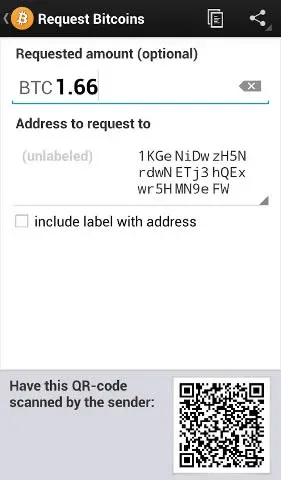

相較於信用卡或金融卡,使用比特幣無需開設商戶帳戶。只要在錢包中輸入收款方地址與金額,點擊送出即可。多數錢包支援 QR Code 或 NFC 掃描,進一步簡化地址輸入步驟。(本項交易受台灣金管會監管,請自行評估法規風險。)

比特幣遺失會怎樣?

如果使用者遺失了存有私鑰的錢包,鏈上對應的比特幣仍然存在,但因缺乏解鎖私鑰而無法再被使用,等同於永久退出流通。供需關係決定,流通比特幣數量下降時,剩餘幣的需求可能上升,從而推高其價值。(本項交易受台灣金管會監管,請自行評估法規風險。)

比特幣能否成為主流支付網路?

目前比特幣每秒可處理的交易數量已遠超當時的傳統支付系統,但仍未達到信用卡網路的規模。提升吞吐量的技術研發正持續進行,未來幾年內隨著輕量級客戶端的普及與節點的專業化,網路可擴展性有望進一步提升。詳情請參閱維基百科的可擴展性章節。(本項交易受台灣金管會監管,請自行評估法規風險。)

合法

比特幣合法吗?

在大多數司法管轄區,比特幣尚未被明確定義為非法。少數地區(如阿根廷、俄羅斯)對外幣使用設限,另有如泰國等國對交易平台實行許可監管。各國監管機關正陸續發布指引,以便將這項新技術納入既有金融監管框架,例如美國財政部的 FinCEN 已發布非強制性指南。(本項交易受台灣金管會監管,請自行評估法規風險。)

比特幣對非法活動有用嗎?

比特幣是一種貨幣,其用途既可以合法也可以非法。相較於現金、信用卡等傳統支付手段,現階段比特幣被用於犯罪的比例仍然較低。其設計初衷是提升支付安全性,防止偽造、詐騙與不可撤銷的退單,並透過備份、加密和多重簽名等手段保護資金安全。雖然有人擔心其匿名性可能吸引不法分子,但同樣的隱私特性在現金與電匯中亦已存在,且比特幣同樣受制於現行法律監管。(本項交易受台灣金管會監管,請自行評估法規風險。)

比特幣能被監管嗎?

比特幣協議本身只能在幾乎全網使用者共同決定的前提下進行修改,單一地區無法賦予自己特殊權利。理論上,擁有超過網路 50% 計算力的實體可以短暫影響交易確認,但維持此優勢需要巨額投入且難以長期實現。監管層面更多是針對比特幣的使用情境(如反洗錢、稅務)進行規範,而非直接干預協議本身。(本項交易受台灣金管會監管,請自行評估法規風險。)

比特幣與稅收的關係

雖然比特幣不屬於法定貨幣,但在多數地區,其產生的收入、資本利得或薪資仍需依法納稅。各國對數位資產的稅務規定不盡相同,使用前建議了解當地法規。(本項交易受台灣金管會監管,請自行評估法規風險。)

消費者保護

比特幣交易留下公開不可篡改的紀錄,可用於追溯與爭議解決。多重簽名技術允許在特定條件下才完成交易,為未來的仲裁服務提供技術基礎。相較於傳統支付方式,商家不必擔心退款詐騙,消費者亦可在不信任對方時要求更嚴格的保護措施。(本項交易受台灣金管會監管,請自行評估法規風險。)

經濟

比特

相關閱讀

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。