我們從技術與商業雙視角出發,梳理 LayerZero 從輕節點橋到去中心化通信平台的關鍵演進,剖析其架構創新、生態布局以及安全爭議。閱讀下文,協助你判斷這項跨鏈方案是可靠基石,還是潛在風險。

引言

跨鏈橋仍是多鏈生態的關鍵基礎設施。

LayerZero 先憑超輕節點實現跨鏈橋功能,後在 V2 引入去中心化驗證網路(DVN),完成從橋接到多鏈通信平台的轉型。

2023 年,憑藉 Ultra Light Node(ULN) 架構,LayerZero 估值突破 30 億美元(約 TWD 9600 億),隨後在 2024 年推出的 LayerZero V2 創下 3000 萬筆 鏈上跨鏈交易,奠定行業領軍地位。其 Omnichain 理念吸引了紅杉、a16z、Binance Labs 等頂級機構的投資,卻也因中心化與安全爭議引發熱議。

- 部分聲音將其稱為「技術垃圾」或「超級中介」,認為 V1 僅是框架而缺乏實質;

- 亦有觀點讚譽其三年多的商業模式創新,稱之為「合縱連橫」的典範。

本文將從技術方案出發,系統評估 LayerZero 的商業模式與安全基礎,探討其是否是一座穩固的橋樑,還是沙灘上的空中樓閣。

一、技術分析:LayerZero 的架構演進與安全假設

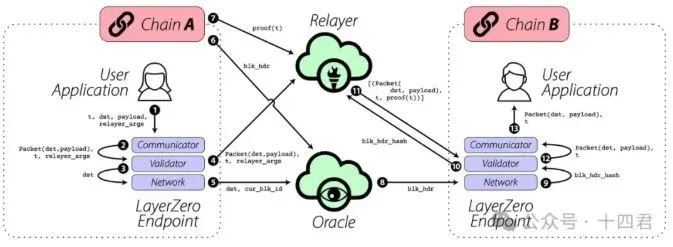

1.1 V1:超輕節點 與安全隱患

LayerZero V1(以下簡稱 V1)首次提出 Ultra Light Node(ULN) 概念:在每條鏈上部署輕量合約,僅負責訊息的收發;跨鏈驗證則交由鏈下的 預言機(Oracle) 與 中繼者(Relayer) 完成。

圖源:LayerZero V1 官方白皮書,展示 Relayer 與 Oracle 的交互環節。

V1 的核心是「終極信任環節分離」,透過 2‑of‑2 多簽模型實現低成本跨鏈。該設計雖提升效率,卻帶來以下風險:

- 串通風險:安全依賴鏈下實體的社會信任,缺乏加密經濟學的強制約束。

- 責任邊界模糊:預言機或 Relayer 停止服務時,跨鏈訊息無法送達,導致可用性受損(2023 年 Stargate 橋因費用問題被稱為「跨鏈刺客」)。

- 鏈級別風險:完全依賴接入公鏈的安全性,缺乏中間仲裁機制。

- 中心化質疑:儘管官方宣稱 Oracle 與 Relayer 「無需許可」,但實際運行中往往集中於少數大型機構,2023 年 Uniswap 跨鏈橋投票即出現對 V1 過度中心化的批評。

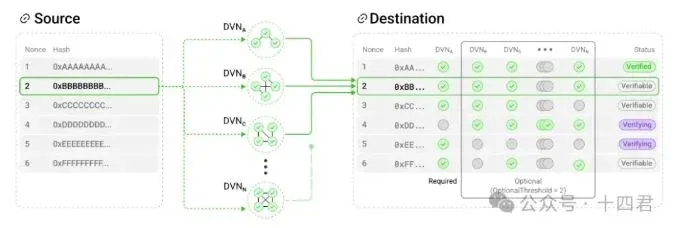

1.2 V2:DVN 機制及其安全分析

2024 年初,LayerZero V2(以下簡稱 V2)在驗證層加入 去中心化驗證網路(Decentralized Verifier Network,DVN),突破僅依賴 Oracle+Relayer 的單一模型。

圖源:LayerZero V2 官方白皮書,展示 DVN 的多群體投票結構。

V2 允許開發者自行組合多個 DVN,實現靈活的安全策略。其主要優勢包括:

- 多樣化來源:團隊可自行營運 DVN,亦可使用其他跨鏈橋或網路(如 Wormhole、Axelar)作為驗證節點。

- 驗證方案並存:Arbitrum 官方橋、Wormhole 的 19 位守護者、Axelar 的 PoS 節點或 MPC 多簽均可接入。

- 使用者自主選擇:如「Chainlink 預言機 + LayerZero Labs DVN + 社群 DVN」組合,提升客製化程度。

然而,安全仍受以下因素限制:

- 安全碎片化:不同 DVN 的安全等級差異顯著,缺乏統一標準,最弱環節決定整體安全。

- 選擇風險:若開發者僅選用單一薄弱 DVN,將直接暴露風險。多數專案傾向於成本最低的單一 DVN,導致安全冗餘不足。

- 系統複雜性:多 DVN 組合增加實作難度,攻擊者可利用程式碼漏洞而非經濟攻擊(如 Nomad 橋的樂觀驗證漏洞導致 190 M 被盜)。

1.3 V1 與 V2 的技術對比

| 维度 | V1(超輕節點) | V2(DVN) |

|---|---|---|

| **兼容性** | 僅支援主流 EVM 鏈 | 支援 EVM、SVM、Move 等多鏈,文件與社群成熟 |

| **安全模型** | 2‑of‑2 預言機+Relayer,單點信任 | 多 DVN 組合,可實現去中心化安全,底層仍受 DVN 質量影響 |

| **責任歸屬** | 鏈下實體故障導致不可用,責任不明 | 官方僅提供協議層,安全責任轉由應用方選擇的 DVN 承擔 |

| **生態支持** | 早期橋接工具為主 | 成為眾多 DApp、錢包的跨鏈通信標準,平台化程度更高 |

總體來看,V2 在兼容性與可擴展性上實現躍遷,但其「去中心化」標籤仍受實際 DVN 集中度的限制。若未來 DVN 能形成上百甚至上千獨立驗證者,並透過質押+懲罰機制確保誠實行為,LayerZero 才能真正擺脫信任模型的脆弱性。

二、跨鏈賽道的隱性轉變

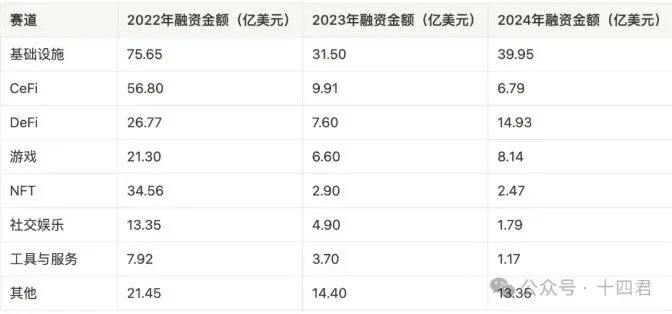

2.1 資本關注的宏觀趨勢

以下為 2022‑2024 年 Web3 各賽道的融資概覽:

數據來源見文末參考鏈接,統計口徑可能略有差異,僅用於展示趨勢。

整體觀察:

- CeFi 設施融資大幅下滑,說明 2022 年仍需外部資金,2023‑24 年已有專案實現自我造血。

- Web3 遊戲 在 2024 年因 Telegram 熱度短暫回暖,但隨熱度回落,整體需求趨於飽和。

- 基礎設施(包括跨鏈橋)在不確定的市場環境中仍保持相對確定性,成為資本關注的核心。

2.2 跨鏈橋仍是資本熱點嗎?

跨鏈橋在基礎設施中的地位仍然突出,主要基於以下四點:

- 多鏈爆發:跨鏈是剛需,掌握流量即擁有多鏈世界的「高速公路」收費權。

- 痛點與機會並存:跨鏈橋是 Web3 創新的關鍵,推動跨鏈 DeFi、跨鏈 NFT、鏈間身份等新場景;但安全事故頻發,行業被盜資產約佔總損失的 70%。

- 平台網路效應:若某跨鏈協議成為事實標準(類比互聯網的 TCP/IP),早期投資將獲得豐厚回報,這也是 a16z、Jump 等機構持續布局的動因。

- 從資產轉移到任意訊息:資本更關注 Arbitrary Message Bridge(AMB) 的前景,LayerZero、Hyperlane 等正定位為全鏈通信協議。

儘管 2024 年新橋專案的融資次數下降,但這並不意味熱度消退,而是賽道已進入成熟期,新進者面臨更高的技術與監管門檻。

2.3 多鏈趨勢下橋接角色的甲乙方轉變

早期跨鏈橋多以獨立服務提供商(橋)出現;隨著生態成熟,橋的定位正向 底層服務(乙方) 轉變,嵌入錢包或 DApp 的使用體驗中:

- 後台化、服務化:MetaMask、OKX 等錢包整合橋接聚合器,橋不再直接面向 C 端使用者,而是透過 B 端(錢包、DApp)取得流量,要求方案具備易整合、模組化特性。

- 話語權兩極化:在「橋掌控使用者」模式下,橋決定接入鏈種與手續費;在大鏈專案中,治理投票決定橋的使用,橋需競標取得流量。

LayerZero 的演進也體現了此趨勢:V1 依托預言機,橋為乙方;V2 引入多 DVN,平台本身成為甲方,實際驗證工作交由乙方執行,分潤邏輯隨之調整。

2.4 LayerZero 的合縱連橫策略

LayerZero 將自己定位為跨鏈通信的公共設施,而非業務的最終承擔者。其平台化策略體現在:

- 安全責任下沉:驗證安全交由使用者自行選擇的 DVN,協議層僅提供中立框架。若出現跨鏈盜竊,LayerZero Labs 可主張不承擔資產託管責任。

- 利益綁定而非補貼:透過投資、生態基金等方式實現合作共贏,而非單純的激勵補貼。

- 資本背書:Coinbase、Binance、a16z、Circle 等機構的持股,意味著 LayerZero 已獲得鏈上生態主體的廣泛認可。

2.5 LayerZero 的 C 輪融資為何未出現?

截至目前,LayerZero 已完成 B 輪融資(估值約 30 億美元(約 TWD 9600 億)),但尚未進入 C 輪。從

相關閱讀

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。