我們在本文中系統梳理了 Web3 支付的核心概念、生態結構以及與傳統支付的差異,並精選賽道內的關鍵專案進行深度剖析。透過對監管環境與未來趨勢的展望,協助讀者把握產業脈絡、發掘潛在機會,後續章節將帶來更豐富的案例與洞見,值得細細品讀。

前言

隨著區塊鏈技術的成熟,基於加密資產的支付方式正逐步滲透進傳統金融體系。本文圍繞 Web3 支付的概念、相較於傳統支付的優勢、生態結構、監管環境以及產業內的核心專案展開分析,並對未來可能的發展趨勢進行展望,協助讀者系統把握此賽道的全貌。

6. 未來展望

傳統支付產業的交易規模龐大,2023 年全球共處理約 3.4 萬億筆支付,交易額高達 1800 萬億美元(約 5.76×10^16 TWD),全年收入約 2.4 萬億美元(約 7.68×10^13 TWD)。預計到 2025 年收入將突破 3.2 萬億美元(約 1.024×10^14 TWD),2030 年則有望達到 5.3 萬億美元(約 1.696×10^14 TWD),年複合成長率約為 10.9%。相比之下,2023 年全球穩定幣的交易額約為 3 萬億美元(約 9.6×10^13 TWD),滲透率不足 0.2%。若 Web3 支付能夠實現 10% 的市場滲透,其潛在規模將超過 3000 億美元(約 9.6×10^13 TWD)。

參考支付寶、微信等金融科技公司從傳統銀行體系奪取市場份額的路徑,PayFi(支付金融)與 SocialFi(社交金融)有望成為推動 Web3 支付進一步普及的關鍵力量。(依據臺灣金管會相關規範,進行相關交易前請自行評估法規風險。)

6.1 PayFi:支付與 DeFi 的深度融合

PayFi 旨在把支付功能與去中心化金融(DeFi)服務相結合,為使用者提供從支付、借貸、儲蓄到資產管理的全鏈路金融體驗。使用者在完成一次支付的同時,可自動將部分資金投入收益農場或其他投資產品,使每筆交易都具備增值屬性。隨著此模式的落地,支付場景有望向保險、債券等傳統金融產品延伸,進而吸引更多金融機構與 DeFi 專案加入生態。

6.2 SocialFi:社交生態中的價值流動

SocialFi 把支付嵌入社交平台與創作者經濟,利用去中心化支付協議實現內容創作者、社群成員之間的即時價值交換。以 X 支付(前身為 Twitter 支付)為例,該專案透過整合加密貨幣微支付,讓使用者在社交互動中直接完成打賞、付費等行為,為平台的商業化提供新動能。

1. 什麼是 Web3 支付?

Web3 支付是一種基於區塊鏈與加密貨幣的全新支付形態。它透過去中心化網路削減傳統中介環節,實現低門檻、低費用且高效的交易體驗。

- 區塊鏈網路:依託公開、不可篡改的分散式帳本,利用智慧合約自動執行支付指令,省去人工審核與對帳步驟,提升交易的準確性與安全性。

- 加密資產媒介:多數場景使用與法幣掛鉤的穩定幣(如 USDT、USDC),從而規避比特幣等波動性資產的價格風險,尤其適用於跨境匯款。

2. Web3 支付相較傳統支付的優勢

傳統支付體系通常由銀行、支付閘道、清算中心等多層中介構成,導致以下痛點:

- 金融排斥:缺乏銀行帳戶或身分驗證的使用者難以進入全球金融網路。

- 費用與時效:每一環節皆會收取手續費,且跨境匯款常需數天才能完成。

- 破產風險:中介機構的信用風險會間接傳遞給終端使用者。

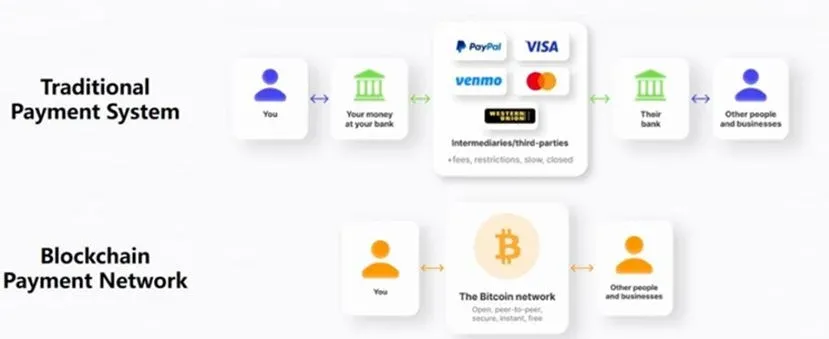

下面透過三種常見跨境支付路徑的對比,直觀展示 Web3 支付的競爭優勢。

2.1 銀行間支付

流程:發起銀行 → SWIFT → 多家中介銀行 → 目標國家清算系統 → 目標銀行

成本與時效:費用偏高且透明度差,匯款往往需要數天,期間可能出現隱藏費用。(依據臺灣金管會相關規範,進行相關交易前請自行評估法規風險。)

2.2 第三方支付

流程:發起方銀行 → 第三方支付平台 →(必要時)貨幣兌換 → 目標銀行

成本與時效:費用結構相對固定,平台會公開收費標準,到账速度可在即時到數個工作日之間。(依據臺灣金管會相關規範,進行相關交易前請自行評估法規風險。)

2.3 Web3 支付

流程:發起方錢包 → 智慧合約執行 → 區塊鏈網路驗證 → 目標方錢包

成本與時效:費用主要為鏈上 gas 費用,成本低且全鏈可查;交易確認時間取決於所選鏈的效能,常在數分鐘內完成。(依據臺灣金管會相關規範,進行相關交易前請自行評估法規風險。)

圖一:傳統支付與 Web3 支付流程對比

從包容性、成本、效率以及透明度四個維度來看,Web3 支付在上述情境中均表現出顯著優勢:

- 金融包容:只要擁有網路連線,即可使用加密資產完成支付,極大降低了進入門檻。

- 費用低廉:去除銀行、清算中心等中介,交易費用主要是鏈上 gas,跨境匯率差價幾乎為零。

- 高效快捷:去中心化網路實現點對點轉帳,尤其在大額或跨境情境下,結算時間大幅縮短。

- 透明可追溯:所有交易紀錄公開上鏈,便於稽核、監管和防範詐騙。(依據臺灣金管會相關規範,進行相關交易前請自行評估法規風險。)

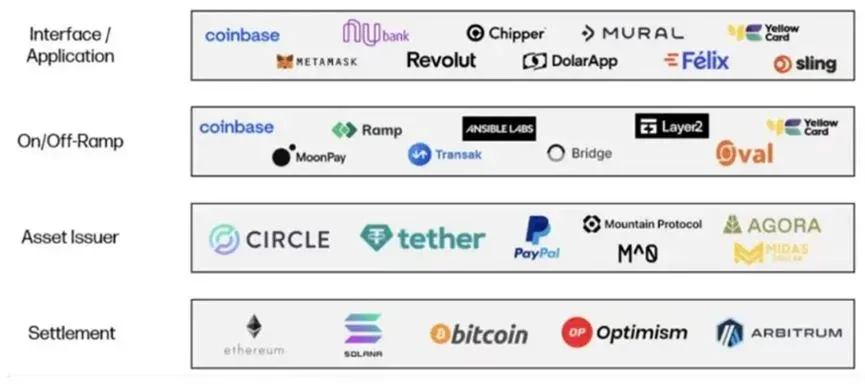

3. 生態與商業模式

3.1 生態結構

Web3 支付賽道的核心參與者可劃分為四類:

- 穩定幣發行方:如 Tether(USDT)和 Circle(USDC)等,負責提供價值錨定的數位貨幣。

- 公共鏈:以太坊、Solana 等提供底層帳本與智慧合約執行環境,取代傳統的中心化清算網路。

- 出入金機構:負責法幣與加密資產的兌換及流動性供給。

- 支付平台:包括去中心化錢包、中心化交易所等,為商家與使用者提供支付入口與結算服務。

圖二:Web3 支付生態示意圖 包含使用者 錢包 DApp 區塊鏈等節點

3.2 商業模型

- 資產發行方:收益來源於持有的法幣儲備進行低風險投資。

- 公共鏈:主要透過網路使用費(gas)取得收入。

- 出入金機構:收取法幣↔加密資產的兌換手續費,產業普遍水平約為交易額的 0.6%(依據臺灣金管會相關規範,進行相關入金或出金前請自行評估法規風險)。

- 支付平台:盈利渠道包括接入服務費(API、插件等)、貨幣兌換差價以及使用者質押提供流動性所獲的回報。

其中,出入金手續費與接入服務費因具備強網路效應,往往隨著使用者規模與交易頻次的提升呈指數成長,進一步強化平台的競爭壁壘。(依據臺灣金管會相關規範,進行相關交易前請自行評估法規風險。)

4. 監管合規

全球各地對 Web3 支付的監管態度不一,但普遍趨向於透過牌照制度確保反洗錢(AML)與客戶盡職調查(KYC)合規。以下列舉主要司法管轄區的監管要點。

4.1 美國

- 監管機構:FinCEN(財政部屬下)負責 AML、反恐融資等

相關閱讀

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。