在加密货币理财产品中,常会看到 APR 或 APY 等字样,它们究竟代表什么?是否只要把投入金额乘以展示的数字就能得到收益?

本文将 解释 APR 与 APY 的含义、两者的差异,并教您 如何通过 APR 和 APY 计算可能获得的收益。需要注意的是,大多数加密货币交易所提供的 APR/APY 均为浮动利率,并非保证收益,实际收益可能与计算结果不同。为便于说明,本文采用固定收益进行示例,实际操作时仍需结合市场行情进行判断。

Bitaigen 编辑团队提醒,理财产品里常见的 APR 与 APY 实际含义常被误解。本文将从概念出发,剖析两者计算方式的本质差异,并提供实用的收益估算步骤,帮助您在波动的币圈环境中更精准地评估潜在回报。想掌握正确的算式并避免常见陷阱,继续阅读吧。

年利率 APR 是什么?

Annual Percentage Rate(年度百分比率),简称 APR,指一年期间利息占本金的百分比,采用 单利(Simple Interest) 计算。传统金融中,APR 常用于银行存款和贷款业务。对借款人而言,APR 代表借款成本;对存款人而言,APR 表示存款收益。

APR 的计算方式

公式很直接,先看一个生活中的例子:

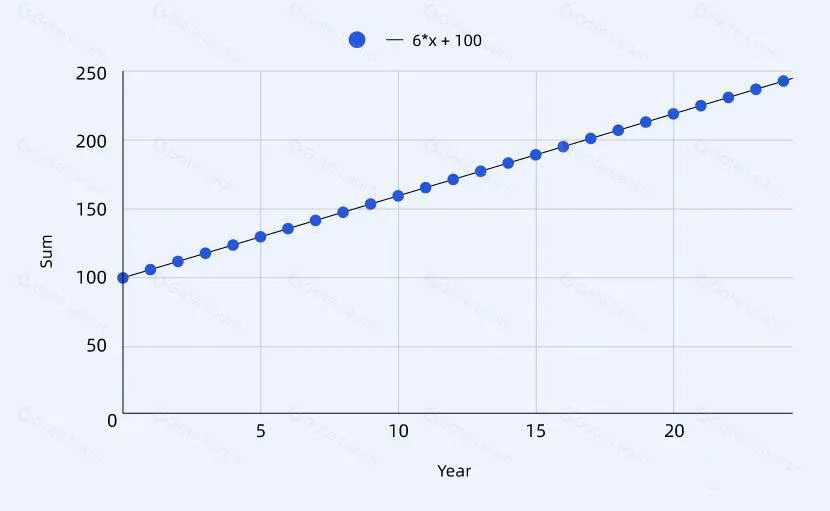

- 您在银行存入 100 美元,年利率为 6%。若利率全年保持不变,一年后账户余额为 106 美元,其中 100 美元为本金,6 美元为利息。

- 另一位存款人同样存入 100 美元,但半年后取出。因为只存了半年,他收到 103 美元,其中 3 美元为半年利息。

由此可以得到以下算式:

- 存款总额 = 本金 + 利息

- 利息 = 本金 × 利率 × 时间

Interest = Principal × Interest Rate × Time

将第二式代入第一式,可写成:

- 存款总额 = 本金 × (1 + 利率 × 时间)

Sum = Principal × (1 + Interest Rate × Time)

这里的时间以年为单位,银行提供的年利率即为 APR。由于 APR 采用单利,累计金额随时间线性增长,图形上表现为一条斜直线,其斜率即为 APR。

年收益率 APY 又是什么?

Annual Percentage Yield(年度百分比收益),简称 APY,指一年期间利息占本金的百分比,但采用 复利(Compound Interest) 计算。APY 不仅考虑本金产生的利息,还把已产生的利息再投入,以产生额外收益。

APY 的计算方式

仍以存款为例:

- 您存入 100 美元,年利率 6%。一年后余额为 106 美元(同 APR 情形)。

- 若将这 106 美元继续存入,第二年产生的利息为 106 × 6% = 6.36 美元,最终余额为 112.36 美元。

可以看到:

- 复利会让每年的本金随时间增长。

- 同样的利率下,复利产生的利息大于单利。

复利的通用公式为:

- 存款总额 = 本金 × (1 + 利率) ^ 复利次数

Sum = Principal × (1 + Interest Rate) ^ Number of Compounds

若一年复利一次,则 APR 与 APY 数值相同。但若复利频率提高,结果会不同。例如,年利率 6%,半年复利一次(即一年复利两次),一年后总额为:

100 × (1 + 0.06/2) ^ 2 = 106.09 美元

由此可得:

- 存款总额 = 本金 × (1 + 利率/复利频率) ^ 复利频率

Sum = Principal × (1 + Interest Rate/Compound Frequency) ^ Compound Frequency

利息与本金的关系为:

- 利息 = 存款总额 - 本金 = 本金 × APY

进而得到 APY 的表达式:

- APY = (1 + 利率/复利频率) ^ 复利频率 - 1

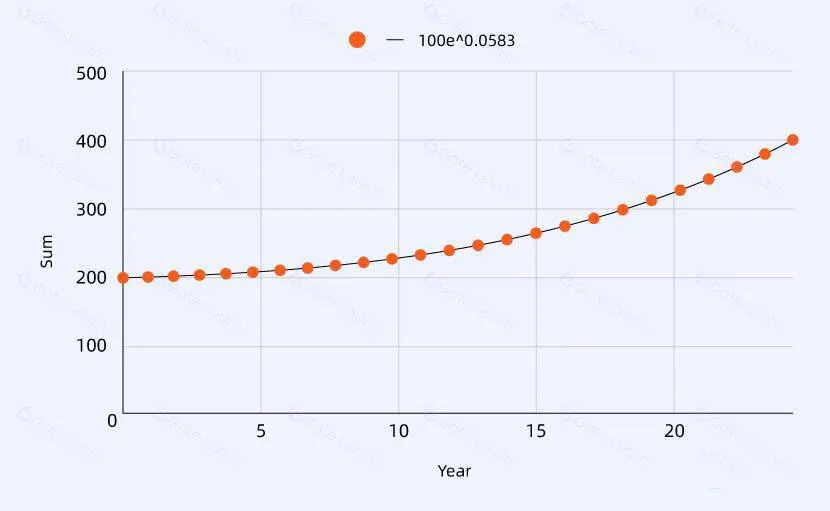

APY 随“利率”和“复利频率”提升而增大,但提升频率的边际效应有限。当复利频率趋近无限(即连续复利)时,APY 可近似为:

APY ≈ e ^ 利率 - 1

其中 e 为自然对数的底数,约为 2.71828。

为什么要区分 APR 与 APY?

| 名称 | 计算方式 | 适用情境 |

|------|----------|----------|

| APR | 单利 | 借贷、简易收益产品 |

| APY | 复利 | 收益型理财、需考虑复投的产品 |

区分两者的目的在于 展示单利与复利的收益差异,并帮助投资者选择对应的计算公式。复利周期(如每日、每月、每年)会显著影响最终收益;而 APR 只需简单的乘除运算即可得出结果。

如何计算 APR 与 APY?自己动手算收益

APR 计算公式

\[

\text{APR} = \frac{\text{一年收益}}{\text{投入本金}} \times 100\%

\]

若收益不足一年,可乘以 \(\frac{365}{\text{收益天数}}\) 进行年化。

APY 计算公式(较为复杂)

\[

\text{APY} = \left[ \left( \frac{\text{本金+收益}}{\text{本金}} \right)^{\frac{\text{投入期间}}{\text{收益计算频率}}} \right]^{\frac{1}{\text{收益计算频率}}} - 1 \times 100\%

\]

其中“投入期间”以年为单位。

若仅需估算一年收益,可直接:

- APR:收益 = 本金 × APR

- APY:收益 = 本金 × APY

若要计算多年累计收益:

- APR:总收益 = 本金 × APR × 投入年数

- APY:总收益 = 本金 × (1 + APY)^{投入年数} - 本金

举例:APR 为 10% 时,投入 10,000 元,五年后收益为

\(10,000 \times 10\% \times 5 = 5,000\) 元。

若 APY 同为 10%,则五年后收益为

\(10,000 \times (1+10\%)^{5} - 10,000 = 6,105\) 元。

APR 计算简便,适合心算;APY 涉及指数运算,建议使用计算器或在线工具。

相同 APR、APY 下如何赚更多?

收益取决于 本金、利率(APR/APY)和持有时间。因此:

- 投入更多本金 → 收益成比例增长。

- 延长持有期限 → 收益随时间累积(尤其是 APY)

例如,5% APR 的产品,投入 10,000 元一年获 500 元;若投入 100,000 元,同样一年获 5,000 元,收益相差 10 倍。再如,同样本金 10,000 元,持有 1 年与 5 年的收益分别为 500 元和 2,500 元。

需注意:

- 高收益产品若标榜极高 APR(如月收益 10% 以上),往往伴随高风险,可能是诈骗。

- 加密货币理财的 APR/APY 多随市场行情波动,行情好时收益高,低迷时收益低,切勿仅凭短期高利率盲目投入。

- 即使 APR 极高,也要考虑标的资产的价格波动。例如某币 APR 为 1,000%,但若一年内跌 99%,实际资产会大幅缩水。

哪里可以查看 APR 与 APY?以币安为例

大多数平台都会在理财产品的申购页面直接展示 APR 或 APY。

在币安的理财主页面(官方下载 / 官方注册),即可看到不同币种对应的 APR。查看时需留意:

- 利率可能变动:会随市场行情自动调整,实际收益未必等于标示值。

- 利率分阶段:部分额度内享受更高收益,超出部分则按较低利率计息。

例如,USDT 赚币产品显示 6.61% 的 APR,仅在 200 USDT 以内适用;超出部分(如 300 USDT)仅按 1.61% 计息。若您投入 500 USDT,则 200 USDT 按 6.61% 计算,剩余 300 USDT 按 1.61% 计算。

APR、APY 常见问题

两个产品分别拥有相同的 APR 与 APY,该选哪个?

在排除其他风险因素的前提下,复利能够带来更高收益,选择 APY 方案通常更有利。

以上即为“币圈 APR 与 APY 是什么?有什么差异?该如何计算自己可以拿到多少收益?”的完整说明,想了解更多相关内容,请关注 Bitaigen(比特根)的其他文章。

关键要点

- APR 为年化单利率,计算方式为本金×利率×时间。

- APY 为年化复利率,利息再投入产生复利。

- 交易所显示的 APR/APY 多为浮动利率,非保证收益。

- 计算收益时需分别使用单利和复利公式。

- 文中示例为固定收益,实际需结合市场行情。

常见问题

APR 在币圈理财中代表什么?

APR(Annual Percentage Rate)指一年期间利息占本金的百分比,采用单利计算,即利息 = 本金 × 年利率 × 时间(年)。在加密理财产品中,APR 通常以年化形式展示,反映在该期间内的总收益率。

APY 与 APR 有何本质区别?

APY(Annual Percentage Yield)同样是年化收益率,但采用复利计算,已产生的利息会继续计息。公式为 本金 × (1+利率/复利频率) ^ 复利频率。复利频率越高,APY 通常会高于对应的 APR。

如何用 APR 估算一年收益?

使用 APR 计算时,只需将本金乘以 (1 + APR)。例如本金 100 USDT,APR 为 6%,一年后预估余额为 100 × (1+0.06)=106 USDT。此计算基于单利,未考虑复利或费用。

APY 的计算公式是什么?

APY 计算公式为 本金 × (1 + 年利率/复利次数) ^ 复利次数。其中复利次数指一年内计息的次数,如半年复利一次则次数为 2。该公式会把每期产生的利息再投入,得到更高的年化收益。

币圈平台的 APR/APY 是否固定?

大多数加密交易所提供的 APR/APY 为浮动利率,会随市场供需、资产价格和平台政策变化。文章示例使用固定利率进行说明,实际操作时收益可能与计算结果存在差异。

💡 注册币安使用邀请码 B2345 享平台手续费折扣。详见 币安完整教程。