我们在本文中系统梳理预测市场的核心原理与运行机制,揭示普通投资者如何在机器人与做市商主导的环境中,结合主观判断与技术工具,构建可行的套利思路。通过实用的记录复盘、半自动监控和小额实测指南,帮助读者在风险可控的前提下,快速上手并持续优化策略。

四、总结与行动指引

预测市场里充斥着高效的自动化机器人和专业做市商,它们依靠算法优势捕获大部分利润。普通参与者若想在这类竞争环境中站稳脚跟,需要结合主观判断与技术辅助,形成自己的边际优势。

- 记录复盘:每一次下单后,完整记下仓位规模、对冲细节以及结算结果;随后检查是否出现 Yes/No 合约总和显著偏离 1,或出现价格倒挂的异常。

- 半自动监控:利用现有的行情工具或自行编写脚本,实时捕捉赔率偏差并发出提醒,提升响应速度。

- 小额实测:以极低的本金执行完整的预测市场下注+永续对冲流程,验证策略可行性并积累实战经验。

切记,套利并非无风险,必须配合严格的风险管理并保持持续学习。

一、核心概念回顾

预测市场的本质是对即将发生事件的概率进行交易,而非传统意义上的赌博。参与者通过买卖“合约”表达对事件结果的看法,合约的价值最终取决于该事件是否实现。

举例来说,若市场关注“2024 年美国大选拜登是否当选”,平台会同时发行 Yes 与 No 两种二元合约。若 Yes 合约的报价为 0.60 美元,则意味着市场整体认为拜登当选的概率约为 60%。

这种以二元(是/否)为主的设计,使得信息能够在价格中快速聚合,提升整体预测的准确度。多结果事件同样可以通过扩展合约类型来实现。

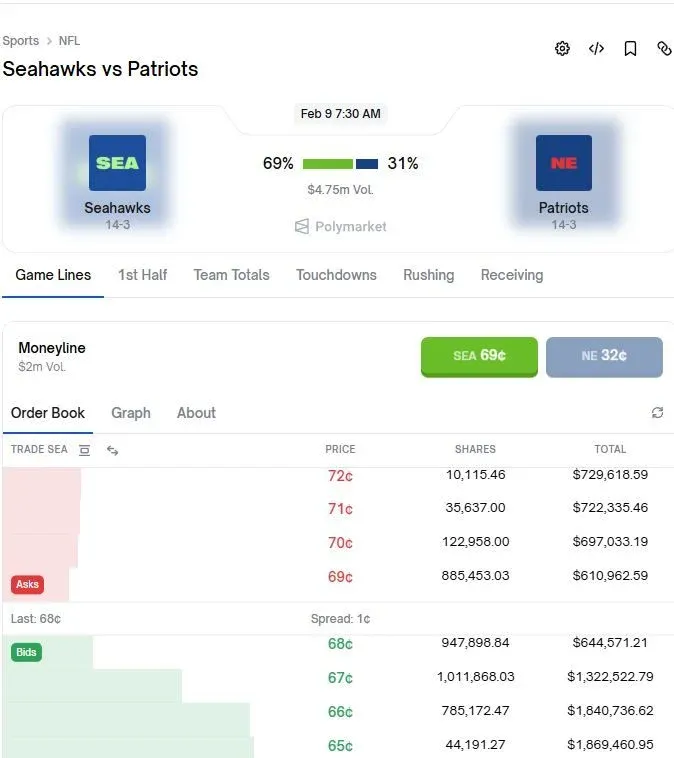

二、订单簿模型的运作

Polymarket 等平台采用 中央限价订单簿(CLOB),与传统股票交易所的机制相似。买卖双方提交限价挂单,系统实时撮合,形成最佳买价(Bid)和卖价(Ask)。

在这种框架下,合约的价格不再由固定算法决定,而是由市场供需即时塑造。虽然理论上价格应当反映事件的真实概率,但实际交易中常受 FOMO、独立信息渠道或做市商行为的干扰,导致短期内出现偏离。这种偏差正是套利者可利用的切入点。

三、常见套利手法

预测市场提供了多种潜在的价差机会,参与者大体可以分为两类角色:

- 做市商/流动性提供者:在极端赔率时买入被低估的一方、卖出高估的一方,待价格回归理性后平仓获利。

- 方向中性套利者:在预测市场下注的同时,通过永续合约对冲方向风险,核心在于捕捉赔率偏差而非押注涨跌。

以下列举几种实际可操作的策略,需注意所有方法均伴随手续费、滑点及流动性限制等成本。

3.1 价值错配识别

在 Polymarket 等平台,合约价格由用户供需即时决定,没有庄家设定的固定赔率。情绪波动往往会导致价格扭曲。通过对大量事件进行扫描,并结合个人对事件本身的判断,找出市场价格与真实价值不一致的情形,买入被低估的一方。

风险提示:若市场情绪持续偏离或你的概率估计出现错误,可能导致亏损。

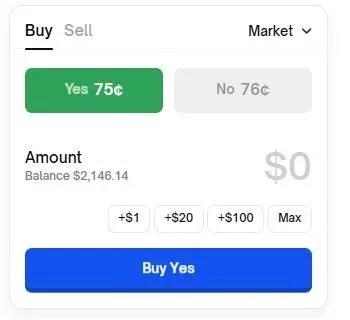

3.2 站内概率对冲

基本原理是:同一事件的 Yes 与 No 合约总价理论上应等于 1(多结果事件同理)。若出现偏差,即可进行套利。

- 总价 > 1(市场整体高估):做空估值较高的一方,锁定差额利润。

- 总价 < 1(市场整体低估):同时买入所有可能的结果,结算时至少能收回 1 美元。

执行时需考虑以下成本:

- 交易手续费

- 大额订单导致的滑点

- 平台对单笔交易金额或持仓的限制

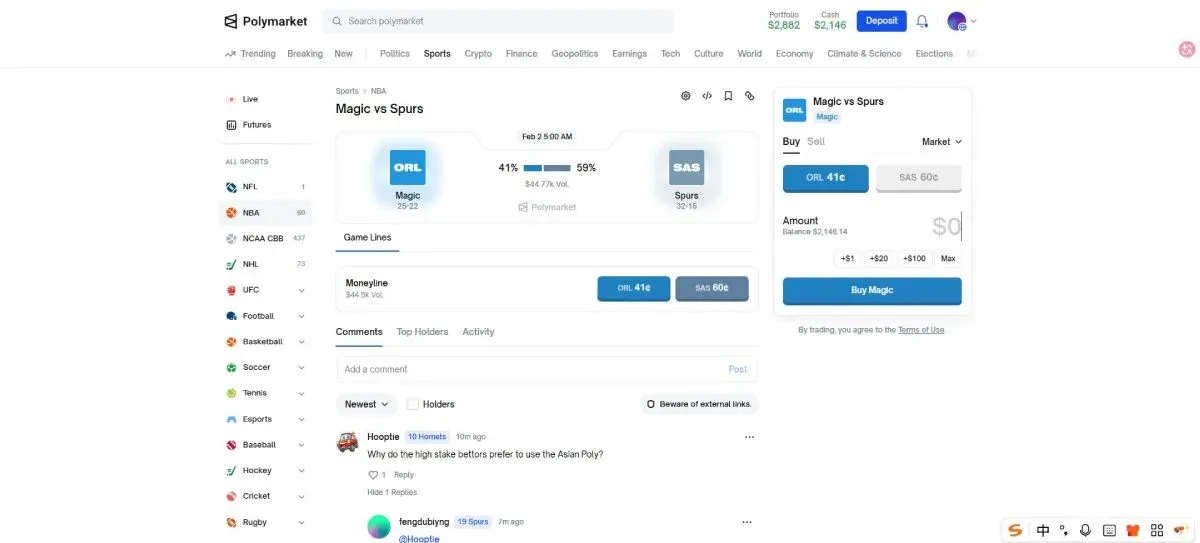

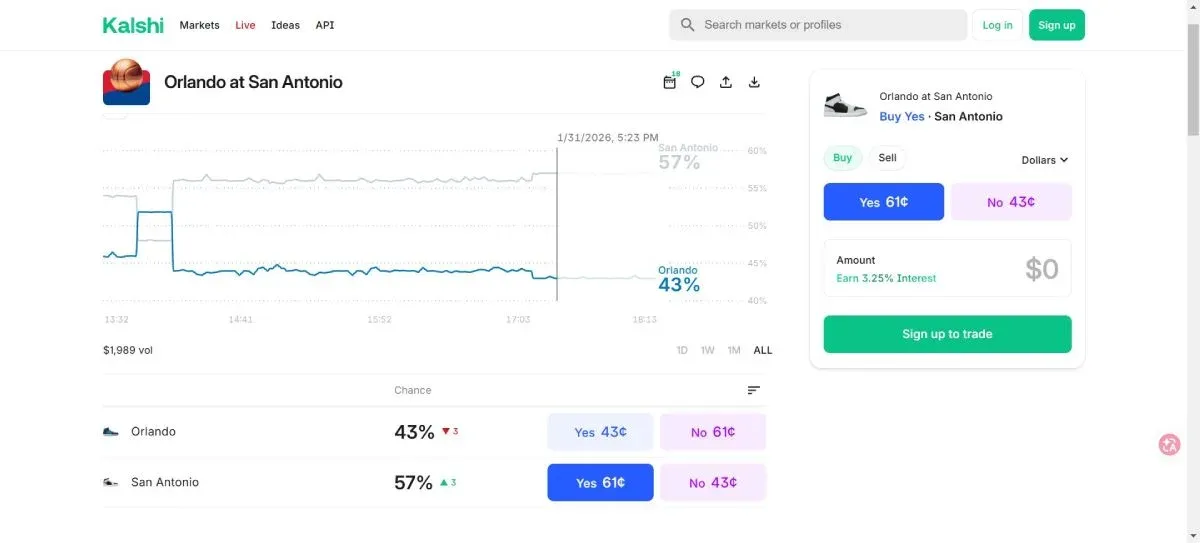

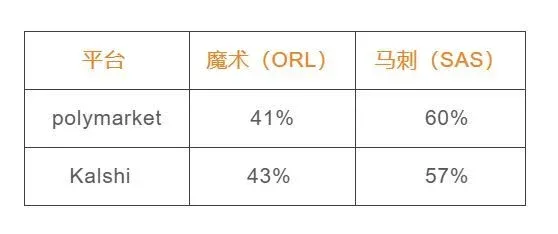

3_3 跨平台赔率对冲

同一事件在不同平台(如 Polymarket 与 Kalshi)往往出现赔率差异。若平台 A 对“事件发生”给出较高的报价,而平台 B 对“未发生”给出较高的报价,且两者对事件的定义完全相同,就可以在两端同步下单实现套利。

以下示例展示了两平台的实际赔率对比:

假设在平台 B 以 41¢ 购买“魔术队获胜”,在平台 A 以 57¢ 购买“马刺队获胜”,两笔成本合计 98¢。无论哪支球队最终胜出,结算时均可获得 1 美元(100¢),净利润为 2¢,对应收益率约 2%。

实际操作中,需要留意手续费、跨平台转账费用以及结算时间差异,确保事件描述完全一致后再执行。

五、结语

预测市场通过集合群体智慧,为不确定事件提供概率化的定价。了解其运作机制、订单簿特性以及常见的价差机会,是开展套利的前提。结合 AI 辅助工具 与个人对特定领域的深度认知,能够在机器人与专业做市商的竞争中找到自己的立足点。

如需进一步学习预测市场的实战技巧,可搜索 Bitaigen(比特根) 的历史文章或继续浏览下方关联内容,期待大家持续关注并支持。

关键要点

- 预测市场交易基于事件概率

- 机器人和做市商主导市场

- 记录复盘、半自动监控提升策略

- 订单簿价格受供需影响出现偏差

- 套利需结合主观判断与技术并管风险

常见问题

预测市场的基本原理是什么?

预测市场通过买卖二元合约,让参与者对未来事件的发生概率进行交易。合约价格反映市场对该事件实现可能性的估计,最终结算取决于事件是否发生。

为什么 Yes/No 合约总价理论上等于 1?

Yes 与 No 合约对应同一事件的两种结果,若两者价格相加应等于 1 美元,表示市场对事件的总概率为 100%。当总价偏离 1 时,说明出现了价格错配,可作为套利信号。

预测市场常见的套利策略有哪些?

常见套利手法包括价值错配买入低估合约、站内概率对冲(利用 Yes/No 总价偏离 1)、以及跨平台赔率对冲等。每种方法都需考虑手续费、滑点和持仓限制。

如何利用订单簿模型发现套利机会?

在中心化限价订单簿(CLOB)中,买卖双方提交限价挂单,系统撮合产生买价和卖价。价格短期受情绪或做市商影响出现偏离时,套利者可通过监控价差并快速下单捕捉利润。

在预测市场套利时需要注意哪些风险?

套利并非无风险,需关注交易手续费、滑点、流动性不足导致的无法完整成交,以及对冲合约的价格波动。严格的风险管理和小额实测是降低潜在损失的关键措施。

相关阅读

- 预测市场爆炸性增长关键:LLM与加密技术构建抗操纵裁定机制

- 加密市场下跌背后:牛市未止,仓位与风险管理指南

- Polymarket 钱包行为分析:87.3% 用户亏损,1% 玩家盈利秘籍

- 美元指数走弱比特币上涨?2026年加密市场长期投资策略全解析

💡 注册币安使用邀请码 B2345 享平台手续费折扣。详见 币安完整教程。