我们在本文中系统梳理了期现套利的核心原理和操作流程,帮助读者弄清为何价差会自然收敛并产生收益。通过案例解析与风险要点提示,您可以快速判断何时适合布局此类无方向性策略,后续章节还将深入探讨实盘实现的关键技巧,值得细读。

科普: 什么是期现套利交易?为什么这种交易能获利?

期现套利(又称现金套保)是指在现货市场买入资产,同时在期货市场做空同等数量的合约,通过期货溢价收敛获得利润,因期货到期时价差必然归零而实现无方向性风险的收益。

什么是期现套利

如果您曾交易过期货合约,必然注意到其交易价常常与现货价格存在差异。期货价格高于现货价格的现象称为升水(contango),在这种情况下,交易者可以执行期现套利(亦称基差交易),从期货合约的溢价中获利。相反,期货价格低于现货价格时称为贴水(backwardation),此时可采用其他套利策略。

在期现套利中,交易者的操作步骤如下:

- 买入现货市场的基础资产(如比特币)。

- 卖空同等数量的期货合约。

空头头寸与多头现货形成对冲,使得资产本身的价格波动不影响整体盈亏。随后,交易者只需等待现货价与期货价之间的差价收窄。

为什么这种交易能获利

期货合约设有固定到期日,结算时会采用现货价格或其平均值。因此,在到期日前,期货的溢价会逐渐消失,最终趋于零。交易者无需预测未来价格,只需利用价差收敛的必然性即可获利。

- 溢价归零:随着到期时间趋近,现货价与期货价的差额必然趋于零。

- 提前平仓:实际操作中,溢价常在到期日前已接近零,交易者可提前平仓锁定利润。

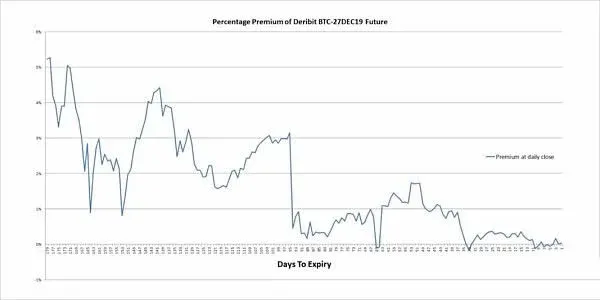

下图展示了 Deribit 2019 年 12 月比特币期货合约(BTC‑27DEC19)相对于现货的百分比溢价,期间约为 6 个月。

图中可见,溢价在合约有效期内波动剧烈,但随着到期日临近,溢价明显趋向零。这是比特币期货的典型走势,其他期货合约亦呈现类似特征。

现金套利的核心是:在期货合约出现较高升水时开仓,待溢价降至零后平仓。如此,交易者即可捕获溢价收益,而无需承担资产本身的价格风险。

一个实际的例子

撰写本文时,Coinbase 上的 BTC 现货价约为 $8,800,Deribit 的 6 月期货价约为 $9,190,两者之间的溢价约 390 美元(约 4.4%)。

执行步骤如下:

- 在现货市场以 $8,800 购买 1 BTC。

- 在 Deribit 以 $9,190 卖空 1 BTC 的 6 月期货合约。

随后,只需等待现货价与期货价的差额缩小。无论比特币整体升跌,只要价差收窄,就能实现利润。

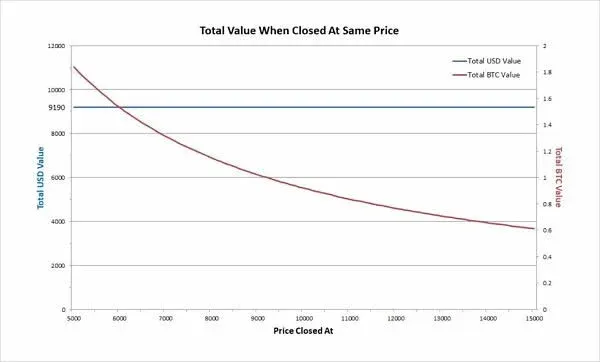

假设数周后溢价已降至零,即期货价等于现货价,交易者即可平仓。下图展示了平仓时账户中美元和 BTC 的总价值(取决于平仓时的比特币价格)。

- 持仓示例:最初使用 $8,800 购买 1 BTC,随后以该 BTC 作为保证金开立空头期货。

- 价值保持:无论比特币价格如何变化,以美元计的总价值始终为 $9,190。

举例说明:

- 若平仓时 BTC 价格为 $5,000,空头获利 0.838 BTC,账户持有 1.838 BTC,折算价值 1.838 × 5,000 = $9,190。

- 若 BTC 价格升至 $10,000,空头亏损 0.081 BTC,账户剩余 0.919 BTC,价值 0.919 × 10,000 = $9,190。

期货空头的 PNL 计算公式为:

```

(开仓价 / 平仓价 - 1) × BTC 头寸大小

```

平仓时的操作顺序:

- 先平掉期货空头头寸(买回等额合约)。

- 再将剩余的 BTC 在现货交易所卖出换回美元。

由于在溢价为零时平仓,BTC 的市值恰好等于期货合约的结算价 $9,190,交易者实现了 $390 的净收益,且未承担方向性风险。

关于期现套利的一些细节

- 风险概述:现货多头与期货空头完全对冲,价格波动对整体盈亏影响极小。但需在交易所预留保证金,因而仍存在 保证金风险。

- 杠杆使用:低倍杠杆可降低保证金占用比例,例如只存入 33% 的资金即可维持头寸;高倍杠杆虽能进一步节约保证金,却会显著提升清算风险。

- 保证金比例:投入的保证金比例越高,清算价格越接近当前价格。极端情况下,若全部资金用于保证金,则基本不存在爆仓风险。

何时平仓

最常见的做法是等到 溢价归零 再平仓,这在合约到期前常会自然发生。但也有两种提前平仓的机会:

- 溢价提前归零:期货价已与现货价持平,可立即买回期货合约并将 BTC 兑现。

- 溢价转为负值(贴水):期货价格低于现货,此时持有的期现套利头寸价值最高,适宜立即平仓。

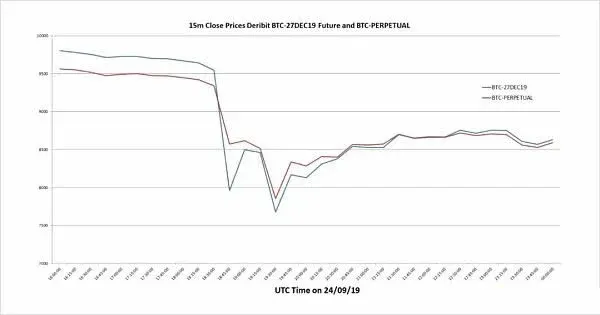

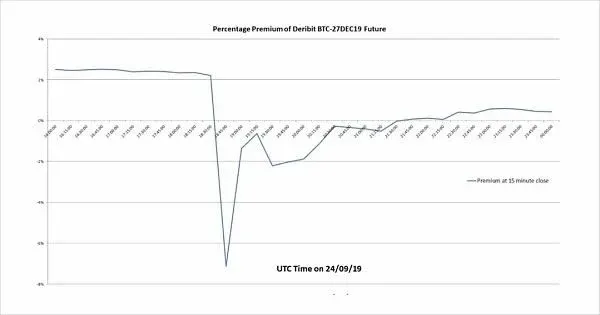

案例:2019 年 9 月 24 日,Deribit 的 BTC‑27DEC19 合约与永续合约出现快速贴水。当天早段仍为升水,随后价格骤跌,导致溢价转为负数,为持仓交易者提供了极佳的平仓时机。

滚动建仓(展期)

平仓后若下一个期货合约仍存在升水,可直接在新合约上建立空头,而无需先将 BTC 提回现货交易所。这样做的优势:

- 降低费用:衍生品交易所的手续费通常低于现货交易所。

- 避免转账:省去提币、充值的时间成本。

- 资金效率:只要新合约的价差具备吸引力,即可继续占用资金进行套利。

是否滚动建仓取决于新合约的溢价水平以及资金占用期限。

期现套利的额外思考

- 资本占用成本:期现套利需要锁定相当规模的资金,收益率往往低于方向性交易。因此,需要评估 机会成本。例如,4% 的溢价若需 9 个月实现,年化收益仅约 5.3%,可能不如其他投资渠道。

- 资金安全:建议将大部分资产存放在个人硬件钱包(如 Trezor、Ledger),仅将必要的保证金转入交易所,以降低交易所风险。

- 交易所特性:Deribit 实行 交易带宽限制(±8%),在极端行情下可防止价格剧烈波动导致的爆仓风险。但仍不建议使用高杠杆,合理留出安全垫是关键。

总结

期现套利是一种低风险的套利方式,收益相对有限但相对稳定。借助自动化工具,投资者每月只需进行一次建仓和平仓操作,即可实现可观的回报,同时将精力投入到其他更具价值的研究中。若您追求稳健的收益来源,期现套利值得作为首选策略之一。

以上是《科普: 什么是期现套利交易?为什么这种交易能获利?》的完整解析,更多期现套利相关内容请关注 Bitaigen(比特根)的其他文章。

---

附录链接

- 原文链接:

https://insights.deribit.com/education/cash-and-carry-trades/

关键要点

- 期现套利利用期货升水与现货价差。

- 期货到期前溢价会逐渐收敛至零。

- 同时买现货、卖空期货实现对冲。

- 价差收窄即可获得无方向性收益。

常见问题

期现套利的基本原理是什么?

期现套利通过在现货市场买入资产,同时在期货市场卖空等量合约,形成多空对冲。由于期货合约在到期时必须与现货价格结算,合约的升水会逐步消失,价差收敛至零。交易者只需利用这一路径的价差收敛即可实现收益,而不需要预测资产的方向走势。

什么情况下期货会出现升水或贴水?

期货价格相对现货的升水(contango)或贴水(backwardation)取决于市场供需、持仓成本、利率以及预期的价格波动。当持有现货的成本高于持有期货合约的成本时,期货往往出现升水;反之,若市场预期未来供给紧张或需求上升,期货可能出现贴水。

期现套利为何被称为无方向性风险?

在期现套利中,投资者同时持有等量的现货多头和期货空头,两者的价格变动相互抵消。因此,无论标的资产的现货价格是上涨还是下跌,整体的盈亏主要由现货与期货之间的价差变化决定,而不是资产本身的方向性波动,从而实现了无方向性风险。

期现套利的利润主要来源于哪部分?

利润来源于期货合约的升水在到期前逐步消失的过程。交易者在升水较高时买入现货、卖空期货,待价差收窄至零或接近零时平仓,收回期货溢价与现货买入价之间的差额。该差额即为套利收益。

文中比特币期现套利的具体操作步骤是什么?

案例中,交易者先在现货市场以约 8,800 美元买入 1 BTC,然后在 Deribit 以约 9,190 美元卖空同等数量的 6 月期货合约。随后持仓直至期货溢价缩小至零或接近零时平仓。无论比特币现价如何变化,平仓后账户的美元价值均保持在约 9,190 美元,实现了价差收益。

相关阅读

💡 注册币安使用邀请码 B2345 享平台手续费折扣。详见 币安完整教程。