El equipo editorial de Bitaigen considera que el diseño de las stablecoins no es un misterio insondable. Partimos del modelo bancario para presentar de forma visual la estructura de colateral, el mecanismo de anclaje y los puntos de riesgo de USDT, DAI, FEI, Basis Cash y ESD. Mediante análisis gráfico, ayudamos al lector a distinguir rápidamente entre soluciones centralizadas y descentralizadas; una vez dominados los principios básicos, pueden profundizar en los detalles.

Stablecoins: USDT, DAI, FEI, Basis Cash, ESD – Análisis visual completo

Este artículo muestra de forma visual los principios, los métodos de colateral y los mecanismos de anclaje de las cinco stablecoins USDT, DAI, FEI, Basis Cash y ESD, ayudando al lector a comprender rápidamente sus modelos operativos.

¿Es la stablecoin descentralizada una falacia? Llegar a una conclusión definitiva todavía es prematuro.

En el último año, el volumen circulante de stablecoins ha experimentado un crecimiento explosivo, pero las personas que realmente comprenden su funcionamiento siguen siendo escasas.

Muchos proyectos, en sus whitepapers, emplean ecuaciones complejas y terminología especializada como si insinuaran al lector “no eres lo suficientemente inteligente”. En realidad, el diseño subyacente de todas las stablecoins es bastante sencillo. El siguiente análisis visual te permitirá entender de forma directa sus mecanismos de operación.

1. Imagina cada protocolo de stablecoin como un banco

- Activos: reservas que el protocolo posee (dinero fiat o cripto‑activos).

- Pasivos: los “dólares digitales” emitidos a los usuarios.

- Accionistas: los holders del token del protocolo, que obtienen ingresos a través de las comisiones.

1.1 Banco de reservas totales (100 % de reserva)

A la izquierda se muestra la reserva física de dólares, a la derecha el pasivo correspondiente de dólares digitales. Cada unidad de pasivo está vinculada 1:1 con la reserva; cuando el titular redime, el pasivo se quema y se entrega el dólar físico.

Este modelo es exactamente el que utilizan stablecoins respaldadas por fiat como Tether, USDC, BUSD, entre otras.

En un banco de reservas totales, los accionistas obtienen ganancias mediante las comisiones de acuñación y redención. Mientras el banco garantice la convertibilidad, los arbitrajistas pueden mantener la estabilidad del tipo de cambio con relativa facilidad.

---

2. Stablecoins cripto con reservas totales

2.1 ¿Cómo lograr una reserva 1:1 en un entorno cripto?

Los cripto‑activos son inherentemente volátiles; una simple colateralización 1:1 no es suficiente para asegurar la seguridad del valor de la stablecoin. Por eso se recurre al colateral excedente: el valor de la reserva debe ser superior al pasivo, proporcionando un colchón contra caídas de precios.

MakerDAO aplica este concepto al emitir DAI.

- La tasa de cambio de DAI se mantiene relativamente estable porque los activos de reserva superan ampliamente la cantidad circulante de DAI.

- Para profundizar en el mecanismo, consulta “¿Qué es MakerDAO?”.

2.2 sUSD de Synthetix

Synthetix solo acepta su propio token SNX como colateral. Dado que SNX es muy volátil, el sistema exige aproximadamente un 600 % de colateral excedente por cada 1 dólar (≈18 MXN, ≈4000 COP, ≈1000 ARS) de sUSD emitido.

- sUSD también se mantiene cerca del 1 dólar (≈18 MXN, ≈4000 COP, ≈1000 ARS) en la práctica.

- Al igual que MakerDAO, ambos son bancos de reservas totales con colateral cripto, aunque el activo usado como garantía difiere.

---

3. Banco central algorítmico (Algorithmic Central Bank)

Este tipo de stablecoin no cuenta con reservas redimibles ni con depositantes tradicionales; funciona más bien como un banco central algorítmico. Mantiene el anclaje de precio mediante operaciones de mercado y mecanismos de incentivos.

3.1 Situaciones críticas de operación

- Precio por encima del anclaje: el sistema incrementa la oferta o vende reservas para presionar el precio a la baja.

- Precio por debajo del anclaje: el sistema recompra tokens o adquiere reservas para impulsar el precio al alza.

A continuación, se ilustra el modelo más simple usando Fei como ejemplo.

- Fei perdió su anclaje inmediatamente después del lanzamiento; depende principalmente de Uniswap para operar y utiliza “re‑weighting” y “incentivos directos” para equilibrar oferta y demanda.

- Actualmente FEI está desacoplada del objetivo de 1 dólar (≈18 MXN, ≈4000 COP, ≈1000 ARS).

3.2 Celo Dollar (cUSD)

- cUSD usa CELO como colateral principal y mantiene una cartera diversificada de cripto‑activos.

- Cuando el valor de los activos cae por debajo del 200 % del pasivo, el sistema cobra una tarifa de transferencia de CELO para reforzar la reserva.

- cUSD se mantiene cercano a su tasa objetivo.

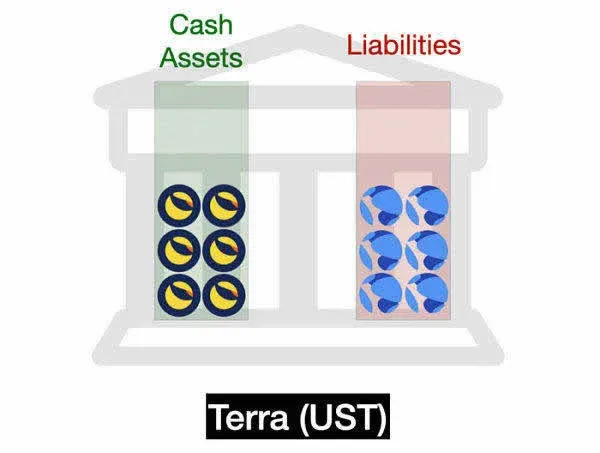

3.3 Terra UST

- UST está respaldado por LUNA, y el protocolo actúa como market maker. Si las reservas se agotan, el sistema acuña más LUNA para restablecer el equilibrio.

- UST también ha mantenido su precio alrededor de 1 dólar (≈18 MXN, ≈4000 COP, ≈1000 ARS) recientemente.

Nota: Las tres stablecoins algorítmicas descritas arriba no ofrecen redención directa; en su lugar, el precio se sostiene mediante compras y ventas en mercados abiertos. La promesa del market maker se codifica en contratos inteligentes, logrando un efecto similar al de un mecanismo redimible.

---

4. Modelo de “Seigniorage Shares” (acciones de señoreaje)

Este modelo fue propuesto por el economista Robert Sams en 2014 y, hasta la fecha, no se ha implementado de forma completa. Su núcleo consiste en separar la stablecoin de los bonos/acciones tokenizadas, creando dos tokens independientes.

4.1 Basis Cash

Basis Cash es el proyecto más representativo del enfoque de Seigniorage Shares y ha inspirado a numerosos protocolos algorítmicos posteriores.

- Cuando el pasivo del sistema no se ha amortizado completamente, entra en un ciclo de contracción, y la oferta crece insuficientemente para cubrir la deuda.

- Si la demanda persiste, los bonos se redimen totalmente y el sistema pasa a un ciclo de expansión, donde los accionistas reciben nuevos Basis Cash (es decir, el “señoreaje”).

- A diferencia de los bancos centrales tradicionales, Basis Cash distribuye el impuesto de emisión inmediatamente a los accionistas, en lugar de retenerlo en el balance.

- Dado que el balance prácticamente carece de reservas, este diseño es muy vulnerable a una espiral de muerte durante crisis de confianza; hoy Basis Cash ha perdido su anclaje.

4.2 Empty Set Dollar (ESD)

- ESD (originalmente ESD v1) se basa en la lógica de Basis Cash, combinando “token de acciones” y “stablecoin”.

- Los rendimientos generados por el colateral se vuelven a acuñar en ESD, lo que provocó una alta volatilidad, con rangos extremos entre 0,20 USD y 2,00 USD (≈3,6 MXN‑36 MXN, ≈800 COP‑8000 COP, ≈200 ARS‑2000 ARS).