Na avaliação de ativos criptográficos, a valorização totalmente diluída (FDV) tornou‑se um indicador essencial para mensurar o potencial de escala de um projeto. Em contraste com a capitalização de mercado calculada apenas com base no suprimento circulante, a FDV supõe que todos os tokens estejam desbloqueados e disponíveis no mercado, representando o valor máximo que o projeto poderia alcançar. Como a maioria dos tokens é inicialmente bloqueada para a equipe, investidores iniciais ou fundos de ecossistema, costuma haver uma diferença marcante entre esses dois números, sendo esse ponto crucial para quem pretende fazer um posicionamento de longo prazo.

Neste artigo, fazemos uma revisão sistemática do conceito e do método de cálculo da Valorização Totalmente Diluída (FDV), analisamos suas diferenças fundamentais em relação à capitalização de mercado tradicional e fornecemos um framework prático para que investidores façam avaliações de valor mais precisas ao longo dos ciclos de desbloqueio de tokens. Para saber como integrar a FDV nas suas decisões de investimento, continue lendo.

O que é a Valorização Totalmente Diluída (FDV)

A Valorização Totalmente Diluída representa a capitalização total de um projeto sob a hipótese de que todos os tokens já foram emitidos e estão circulando no mercado ao preço corrente. Em outras palavras, a FDV reflete o “ponto máximo” de avaliação que o projeto poderia alcançar caso não houvesse nenhum token bloqueado ou ainda não emitido.

Em contraste, a capitalização de mercado considera apenas a quantidade de tokens que efetivamente está em circulação. A diferença entre os dois números decorre principalmente dos cronogramas de bloqueio e da velocidade de distribuição dos tokens. Essa distinção é particularmente importante no universo cripto, onde grandes parcelas de tokens costumam ser liberadas ao longo de vários anos, gerando um potencial de expansão da oferta.

Como calcular a FDV – método básico

A fórmula para calcular a FDV é bastante direta:

FDV = Preço atual do token × Suprimento máximo

Já a capitalização de mercado utiliza o suprimento circulante:

Capitalização = Preço atual do token × Suprimento circulante

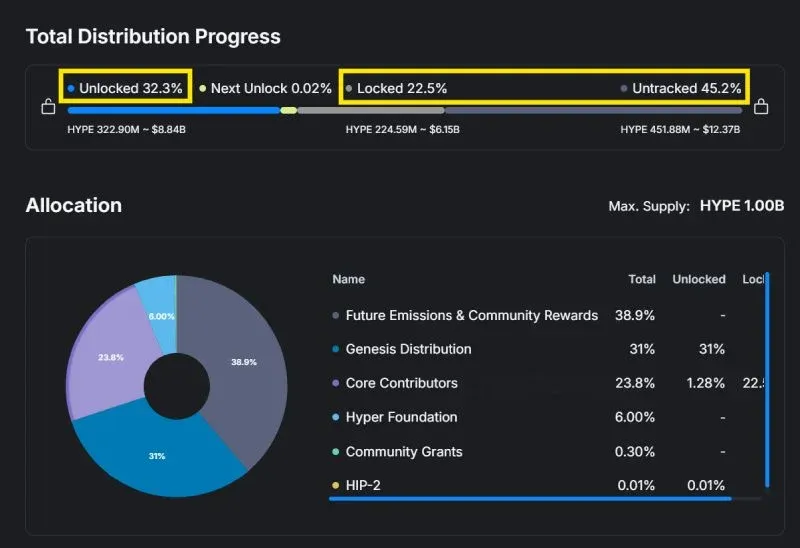

Exemplo ilustrativo: Em 28 de janeiro de 2026, o token Hyperliquid (código HYPE) estava sendo negociado a US$ 27,25 (≈ R$ 149,88) e possui um suprimento máximo de 1 bilhão de unidades. Sua FDV seria:

FDV = 27,25 × 1.000.000.000 = US$ 27,25 bilhões (≈ R$ 149,9 bilhões)

No mesmo momento, o suprimento circulante do HYPE era de aproximadamente 238 385 315 tokens, resultando em uma capitalização de cerca de US$ 64,9 bilhões (≈ R$ 357 bilhões). A grande diferença entre esses valores indica que a maior parte dos tokens ainda não está no mercado, e a diluição e a pressão de venda associadas ao desbloqueio futuro merecem atenção.

Significado da FDV para diferentes tipos de investidores

Perspectiva dos investidores de varejo

Para investidores individuais que operam no mercado secundário, a capitalização de mercado fornece um instantâneo do tamanho atual do projeto, enquanto a FDV permite que eles visualizem o valor potencial que todas as partes interessadas (equipe, fundos, investidores iniciais) poderiam deter caso todos os tokens fossem liberados. Quando combinada ao modelo econômico do token, a FDV ajuda o varejista a estimar:

- O valor máximo que os tokens detidos pela equipe e pelos investidores podem alcançar;

- O múltiplo de retorno que esses detentores poderiam obter nos estágios iniciais de desbloqueio;

- O impacto potencial de um aumento de oferta sobre o preço.

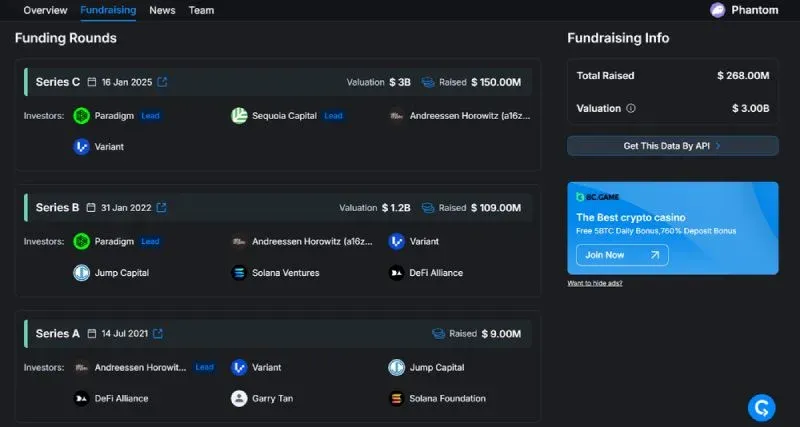

Exemplo: O projeto Phantom teve as seguintes FDVs em diferentes rodadas de financiamento:

- Rodada A (julho 2021): alguns bilhões de dólares (não divulgado);

- Rodada B (janeiro 2022): US$ 12 bilhões (≈ R$ 66 bilhões);

- Rodada C (janeiro 2025): US$ 30 bilhões (≈ R$ 165 bilhões).

Se o projeto fosse listado com uma avaliação final de cerca de US$ 30 bilhões, o retorno teórico para cada rodada seria aproximadamente:

- Rodada A: 10‑15×;

- Rodada B: ~2,5×;

- Rodada C: quase 1× (ponto de equilíbrio).

Esses retornos não são obtidos de forma instantânea; eles são realizados gradualmente conforme os tokens são desbloqueados e o preço de mercado varia.

Considerações das empresas de capital de risco (VC)

Para investidores institucionais, a FDV funciona mais como um ponto de referência do que como o único determinante de retorno. O lucro real depende do ritmo de desbloqueio dos tokens e do timing das vendas. Por exemplo:

Suponha que um VC invista em um projeto com FDV de US$ 4 bilhões (≈ R$ 22 bilhões) e que os tokens sejam desbloqueados em 10 meses, com 10 % liberado a cada mês. Se o fundo vender a parcela correspondente a cada mês nos seguintes FDVs:

- Mês 1: vende 10 % a US$ 10 bilhões (≈ R$ 55 bilhões);

- Mês 2: vende 10 % a US$ 20 bilhões (≈ R$ 110 bilhões);

- Mês 3: mercado em correção, vende 10 % a US$ 2 bilhões (≈ R$ 11 bilhões);

- …

- Mês 10: vende os últimos 10 % a US$ 4 bilhões (≈ R$ 22 bilhões).

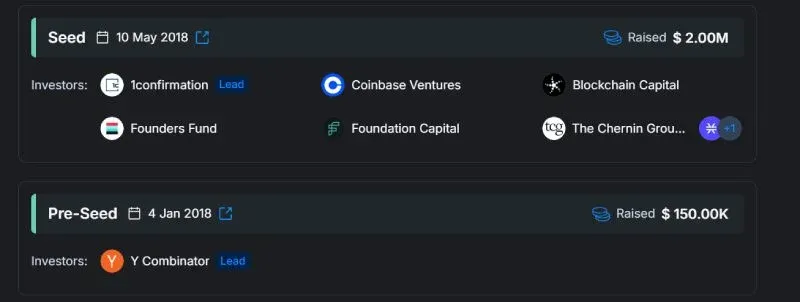

Esse cenário demonstra que o retorno total é a soma de todas as transações de venda, não apenas o FDV mais alto ou o mais baixo. Além disso, a volatilidade de preço durante o período de desbloqueio, o progresso do projeto e eventuais riscos reputacionais influenciam o resultado final. Investidores iniciais da OpenSea, que entraram na rodada seed em 2018, ainda não haviam concluído a emissão de tokens (TGE) em 2026, mantendo o capital bloqueado por anos e evidenciando como o calendário de liberação de tokens pode limitar a liquidez dos fundos de VC.

O que indica a razão FDV / Capitalização de Mercado

A razão FDV / Capitalização mede a proporção entre a avaliação potencial máxima do projeto e sua avaliação atual, oferecendo uma visão rápida da relação entre o suprimento já emitido e o suprimento ainda diluível.

- Razão alta: indica que a maioria dos tokens ainda está bloqueada; o aumento futuro da oferta pode gerar pressão de venda significativa sobre o preço.

- Razão próxima de 1: sugere que a maior parte dos tokens já está em circulação, reduzindo o risco de diluição e indicando uma estrutura de oferta mais estável.

Por isso, investidores costumam usar essa razão como um filtro rápido:

- Baixa proporção → risco de diluição menor, adequado para posições de médio a longo prazo;

- Alta proporção → atenção redobrada ao potencial de choque de oferta nos próximos desbloqueios.

Um FDV alto é sempre um sinal negativo?

A FDV, por si só, não determina a qualidade de um projeto. O ponto crítico é se essa avaliação está alinhada com a capacidade real de criação de valor do projeto.

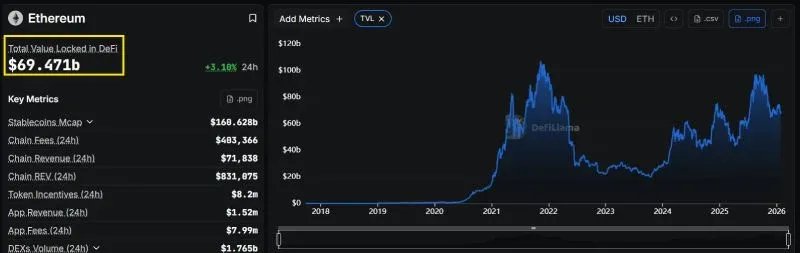

- Infraestrutura ou protocolos de camada base: como o Ethereum, cuja FDV de aproximadamente US$ 3 500 bilhões (≈ R$ 19,25 trilhões) reflete seu papel central em contratos inteligentes, DeFi, ativos do mundo real (RWA) etc. O mercado mantém um prêmio de expectativa de crescimento de longo prazo, o que pode ser considerado razoável.

- Projetos emergentes: quando um novo projeto apresenta uma FDV de centenas de bilhões de dólares ainda nas fases iniciais, isso costuma indicar sobrevalorização. O caso da Internet Computer (ICP) ilustra bem: em 2021, sua FDV chegou a US$ 4 000 bilhões (≈ R$ 22 trilhões), mas o preço caiu mais de 99 % e a FDV acabou reduzida para cerca de US$ 18 bilhões (≈ R$ 99 bilhões), evidenciando o descompasso entre avaliação e adoção real.

Portanto, um FDV elevado não é inerentemente negativo, porém para projetos ainda sem comprovação de geração de valor, é essencial observar o risco de diluição e o espaço potencial de retorno.

Equívocos comuns e percepção correta

- FDV = “meta garantida”

A FDV é apenas uma estimativa de capitalização baseada no preço atual. Quando a oferta aumenta, o preço raramente permanece estável, muito menos sobe automaticamente até alcançar o nível implícito pela FDV.

- Desconsiderar o cronograma de desbloqueio

Dois projetos com a mesma FDV podem ter riscos totalmente diferentes se um liberar todos os tokens em seis meses e o outro fazê‑lo ao longo de sete anos. O ritmo de desbloqueio é um fator crítico na avaliação de risco.

- Analisar a FDV isoladamente, sem o modelo econômico do token

Só depois de examinar a distribuição de tokens, os planos de bloqueio e a estrutura de propriedade a FDV se torna um dado realmente útil. Ignorar esses elementos pode levar a conclusões equivocadas.

Perguntas frequentes

O que exatamente a FDV representa na avaliação de cripto?

- A FDV indica o valor total de mercado que o projeto teria se todos os tokens possíveis fossem emitidos e negociados ao preço atual.

Por que investidores de longo prazo devem se importar com a FDV?

- Porque a FDV revela a dimensão potencial de diluição futura, ajudando a estimar como o aumento da oferta pode impactar o preço ao longo do tempo.

Como a FDV influencia o movimento de preço dos tokens?

- Uma FDV alta costuma limitar o espaço de alta de longo prazo e aumenta o risco de pressão de venda quando os tokens são desbloqueados.

Projetos com a mesma FDV têm o mesmo nível de risco?

- Não. Diferenças nos planos de desbloqueio, nas proporções de alocação e na estrutura de detentores podem gerar níveis de risco muito distintos.

Um FDV baixo garante retornos elevados?

- Um FDV baixo apenas indica menor risco de diluição; fatores como tecnologia, adoção de mercado e competitividade continuam sendo determinantes para o retorno.

Conclusão

A Valorização Totalmente Diluída oferece aos investidores um ponto de vista para avaliar o risco de diluição futura e o comportamento de grandes detentores de tokens. Quando combinada ao modelo econômico do token, ao cronograma de desbloqueio e à estrutura de oferta, a FDV permite discernir se um projeto está subavaliado ou simplesmente “barato” na superfície, além de antecipar possíveis pressões de venda. Compreender e aplicar a FDV corretamente ajuda a evitar armadilhas de avaliação e a construir estratégias de investimento mais robustas.

Este artigo chega ao fim. Para aprofundar seu conhecimento sobre FDV, procure pelos artigos anteriores da Bitaigen (比特根) ou continue navegando nos links relacionados abaixo. Agradecemos seu acompanhamento e apoio contínuo à Bitaigen (比特根)!

Nota fiscal: Caso você obtenha ganhos com criptomoedas superiores a R$ 35.000 por mês, é obrigatório declarar à Receita Federal, com tributação entre 15 % e 22,5 % conforme a faixa de renda.