如今,去中心化金融(DeFi)與傳統金融不再僅僅是共存,而是開始相互交融、相互影響。正因如此,了解這兩種體系的主要特徵至關重要。本文將探討並闡述傳統金融(TradFi)與 DeFi 之間的主要差異。

Bitaigen 編輯團隊認為,傳統金融與 DeFi 的交叉正重塑資產流通方式。本文將從制度框架、運作機制和監管差異三方面,協助讀者厘清兩者核心差別,並提供後續趨勢的思考,值得細讀。

一、什麼是傳統金融(TradFi)?它是如何運作的?

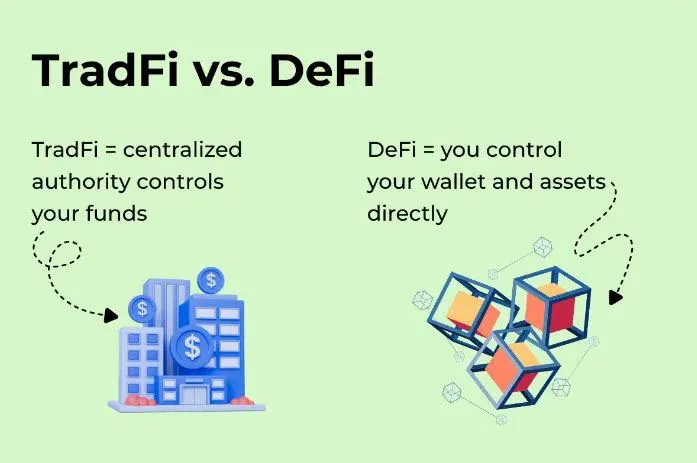

TradFi 是以央行、商業銀行等中心化機構為核心,使用法定貨幣進行存取、借貸與支付的傳統金融體系;DeFi 基於區塊鏈智能合約,實現去中心化金融服務,兩者在資金控制、透明度與監管上根本不同。

在臺灣,傳統金融服務多由玉山銀行、永豐銀行、國泰世華銀行等提供,亦可使用 Line Pay 等行動支付工具。(依據臺灣金管會相關規定,使用此類服務需留意合規性,請自行評估法規風險。)

傳統金融指由中央銀行、商業銀行以及日常使用的支付基礎設施構成的長期金融體系。法定貨幣、信用卡和金融卡均屬於 TradFi 的組成部分。該體系結構清晰、工具豐富,依賴中心化機構營運,雖非完全透明,卻被廣泛視為可信賴的主流金融網路。

二、什麼是去中心化金融(DeFi)?它是如何運作的?

DeFi 是一種基於區塊鏈技術的金融系統。它摒棄銀行與其他中介機構,利用智能合約處理借貸、交易、賺取利息等業務。所有活動均圍繞加密貨幣與數位資產展開,形成無需傳統貨幣的全新金融生態。

三、傳統金融和去中心化金融的主要區別

傳統金融服務與 DeFi 在資金運作方式上截然不同。DeFi 沒有中央機構,任何擁有錢包與網際網路的人都可直接參與,所有交易公開記錄在公共區塊鏈上,使用者自行掌控資產。相對而言,TradFi 的銀行與金融機構充當中介,擁有大多數金融資產的合法所有權,並對資金進行集中管理。兩者在准入門檻、安全性、監管與隱私等方面亦存在顯著差異。

四、DeFi 與 TradFi:主要區別詳解

為便於比較,下面逐項分析兩大體系的關鍵維度。

資金控制

在 TradFi 中,銀行負責管理使用者存入的資金,能夠凍結帳戶、撤銷交易或設定限額。DeFi 則將資產保存在使用者自己的錢包中,只有持有私鑰的人才能操作,交易無需任何機構批准。此模式賦予使用者完全自主權,同時也意味著所有風險由使用者自行承擔。(依據臺灣金管會相關規定,使用此類服務需留意合規性,請自行評估法規風險。)

資產所有權

TradFi 提供的是資產的索取權,實際所有權仍由經紀人或銀行託管。DeFi 實現了加密資產的真實所有權,只要資產在使用者地址內,即屬於該使用者本人,消除了託管風險。

地理可達性

傳統金融受限於地區監管與銀行網路,需提供居住證明等材料。DeFi 僅要求網際網路連線與加密錢包,全球任何地點均可使用,徹底打破地域壁壘。

中介機構

TradFi 在每個環節都依賴銀行、支付處理商、經紀商、清算所與監管機構等中介,雖提升了系統穩定性,卻導致速度變慢、成本上升。DeFi 透過智能合約自動執行規則,省去中介環節,實現即時結算。但智能合約漏洞或設計缺陷也可能導致不可逆的系統風險。

交易速度

傳統金融的轉帳往往需數天,跨境支付更慢。(依據臺灣金管會相關規定,使用此類服務需留意合規性,請自行評估法規風險。)DeFi 交易在區塊鏈確認後可在數秒至數分鐘內完成,具體時間取決於網路狀況。即使在網路擁擠時費用上升,整體速度仍明顯快於傳統體系。

可用性

銀行受營業時間、節假日與基礎設施影響,非工作時間會暫停服務。DeFi 全年無休、24 小時開放,使用者隨時可進行匯款、交易或借貸。(依據臺灣金管會相關規定,使用此類服務需留意合規性,請自行評估法規風險。)不過,系統故障或網路擁堵時缺乏客服支援。

費用結構

傳統金融費用種類繁多,包括維護費、提領費、電匯費等,且常隱藏在條款中。DeFi 費用主要由區塊鏈的 Gas 成本與平台規則決定,結構更為透明,但在網路繁忙時費用可能大幅波動。(依據臺灣金管會相關規定,使用此類服務需留意合規性,請自行評估法規風險。)

成本透明度

在 TradFi 中,費用計算方式常不公開,使用者難以預估實際支出。DeFi 的費用與智能合約邏輯均在鏈上可查詢,提供高度透明的成本資訊,儘管 Gas 費波動仍需使用者自行監控。

透明度

傳統金融的內部運作、風險管理與貸款對象等資訊多為閉門決策。DeFi 的每筆交易、合約程式碼與資產流動均公開記錄,提升了信任度,但透明並不等同於安全。

消費者保護

TradFi 提供存款保險、詐騙退款、拒付與法律追索等多層保護。DeFi 缺乏類似機制,使用者若誤操作或遭受攻擊,往往難以追回資產,僅能依賴個人安全措施或社群聲譽。(依據臺灣金管會相關規定,使用此類服務需留意合規性,請自行評估法規風險。)

規章

傳統金融受到嚴格監管,合規審計確保系統穩健,但也限制創新速度。DeFi 多在監管真空中運行,雖有助於快速迭代,卻易滋生詐騙與高風險行為。監管環境的演變可能在未來影響兩者的競爭格局。

安全

TradFi 依賴機構的安全體系,包括加密資料庫、詐騙監控與存款保險。DeFi 安全則取決於密碼學與智能合約程式碼品質,私鑰洩漏或合約漏洞都可能導致資產損失。(依據臺灣金管會相關規定,使用此類服務需留意合規性,請自行評估法規風險。)

交易隱私

傳統金融會對每筆交易進行身份驗證與記錄,使用者隱私受限。DeFi 使用錢包地址進行互動,交易雖公開但不直接關聯真實身分,提供更高的匿名性,但仍非完全匿名。

准入壁壘

傳統金融要求身分證、地址證明、信用審查等,導致部分人群被排除。DeFi 幾乎取消所有紙本文件,只需智慧手機與網路即可參與,降低了金融服務的進入門檻。

收益機會

TradFi 的收益來源主要是儲蓄利息、債券和股息,收益相對穩定但有限。DeFi 透過質押、借貸、流動性挖礦與收益耕作等方式提供更高回報,但伴隨更大波動與合約風險。

創新速度

受監管、遺留系統與風險管理限制,TradFi 的新產品研發周期通常以年計。DeFi 則以週甚至日為單位推出新協議、代幣與工具,創新速度極快,但也增加了實驗性風險。

五、DeFi 與 TradFi:對比表

| 類別 | 傳統金融(TradFi) | DeFi(去中心化金融) |

|---|---|---|

| **資金控制** | 銀行持有並控制資金 | 使用者自行掌控錢包與資產 |

| **資產所有權** | 資產由機構託管,使用者擁有使用權 | 加密所有權,資產完全歸使用者 |

| **地理可達性** | 受地區、居住地與當地法規限制 | 只要有網際網路與錢包即可參與 |

| **中介機構** | 需銀行、經紀商、清算所等中介 | 智能合約自動執行,無需中介 |

| **交易速度** | 轉帳慢,跨境支付需數天 | 區塊鏈確認後數秒至數分鐘完成 |

| **可用性** | 受營業時間、節假日限制 | 24 小時全年無休,全球可達 |

| **費用結構** | 結構複雜,常有隱藏費用 | 費用由 Gas 成本與平台規則決定,波動明顯 |

| **成本透明度** | 費用計算不透明,使用者難以預估 | 費用與合約邏輯公開,可鏈上查詢 |

| **透明度** | 內部流程不公開,資訊閉塞 | 所有交易記錄公開,程式碼可審計 |

| **消費者保護** | 提供退款、拒付、保險等保障 | 缺乏官方保障,錯誤難以逆轉 |

| **規章** | 受嚴格監管,合規要求高 | 多數專案監管寬鬆,創新自由度高 |

| **安全** | 機構安全系統 + 存款保險 | 私鑰管理與合約安全為主,風險自擔 |

| **交易隱私** | 需身份驗證,交易受機構監控 | 使用錢包地址,公開但不直接關聯實名 |

| **准入壁壘** | 需要身分證、信用審查等 | 無需紙本文件,門檻極低 |

| **收益機會** | 收益穩健但有限(儲蓄、債券) | 質押、借貸、流動性挖礦等高收益但高風險 |

| **創新速度** | 受監管影響,產品上市慢 | 新協議、代幣層出不窮,創新快 |

六、DeFi 和 TraditionalFi 可以共存嗎?

DeFi 與 TradFi 看似對立,卻正逐步實現協同。傳統金融機構探索區塊鏈技術以提升支付效率與發行央行數位貨幣;DeFi 平台則引入合規工具、中心化交易所與保險機制。兩者互補:TradFi 提供穩定性、監管與消費者保護,DeFi 帶來

相關閱讀

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。