我们在本文中揭示本轮比特币骤跌背后的隐藏因素,聚焦多策略对冲基金在期权市场触发的去杠杆与空伽马效应,并探讨交易所交易基金与跨境交易的潜在关联。通过数据拆解和专家视角,帮助读者理清表象背后的结构性风险,深入理解市场波动的真实动因。

本轮比特币暴跌的黑天鹅并非单纯的市场情绪,而是多策略对冲基金在期权市场触发的去杠杆及空Gamma效应,导致大量纸面资金被迫抛售。

2 月 5 日,加密市场再次出现剧烈下跌,24 小时清算规模超过 26 亿美元,比特币一度跌破 6 万美元。市场对跌幅的成因缺乏统一解释,Bitwise 首席信息官 Jeff Park 从期权与对冲机制的视角提出了新的分析框架。

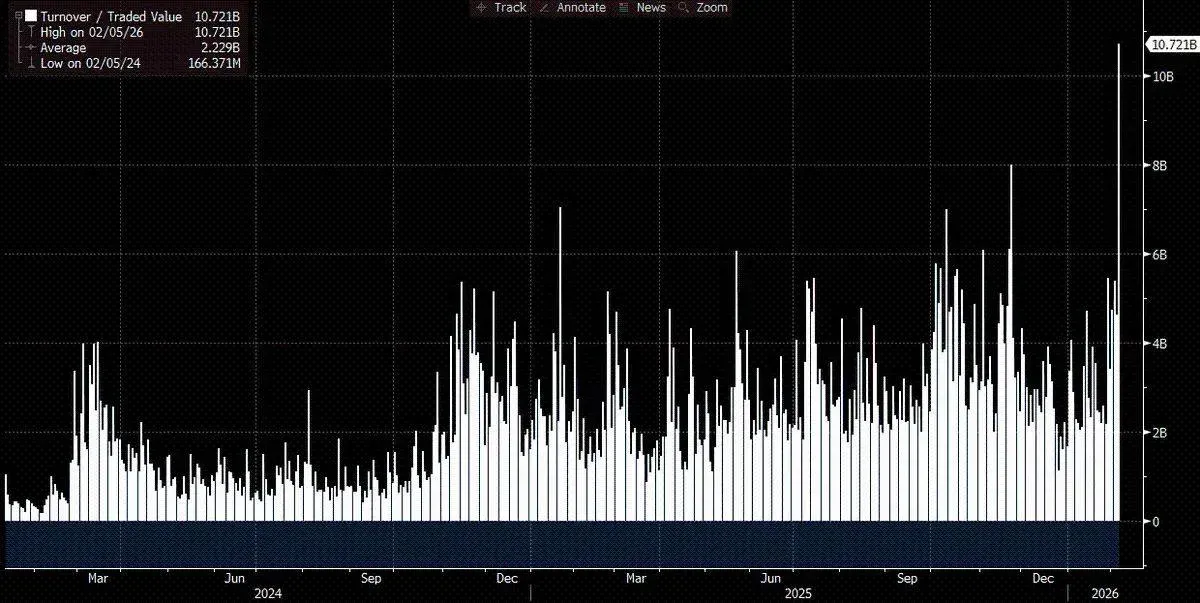

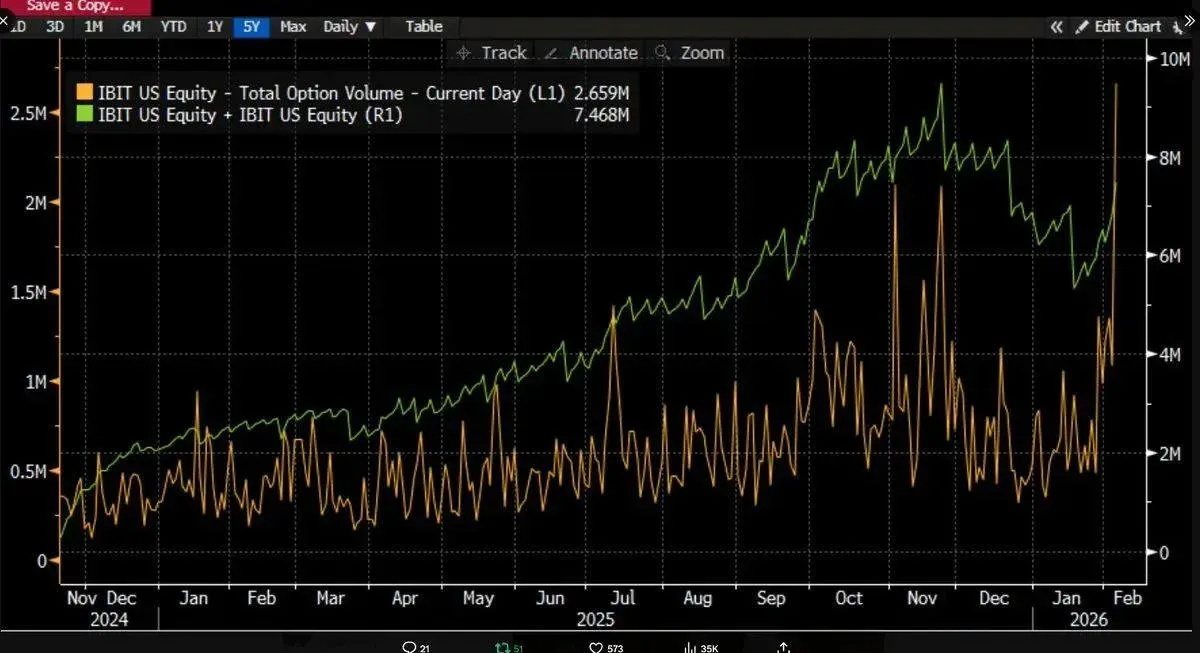

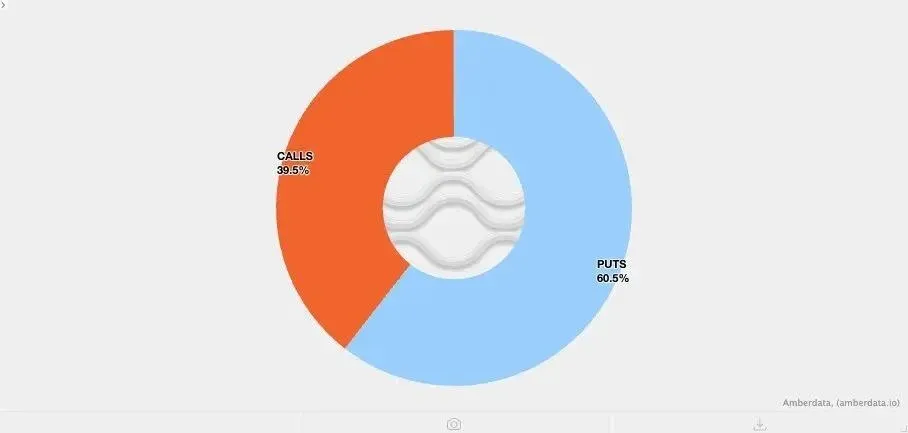

随着更多数据陆续披露,情况逐渐明朗:这轮抛售极有可能与比特币 ETF 关联,且日本市场亦出现异常交易。关键证据是 IBIT 当日成交额突破 100 亿美元,创下历史最高纪录的两倍;同期期权成交量同样刷新新高(见下图),且看跌期权占比显著上升,显示市场对下行风险的担忧加剧。

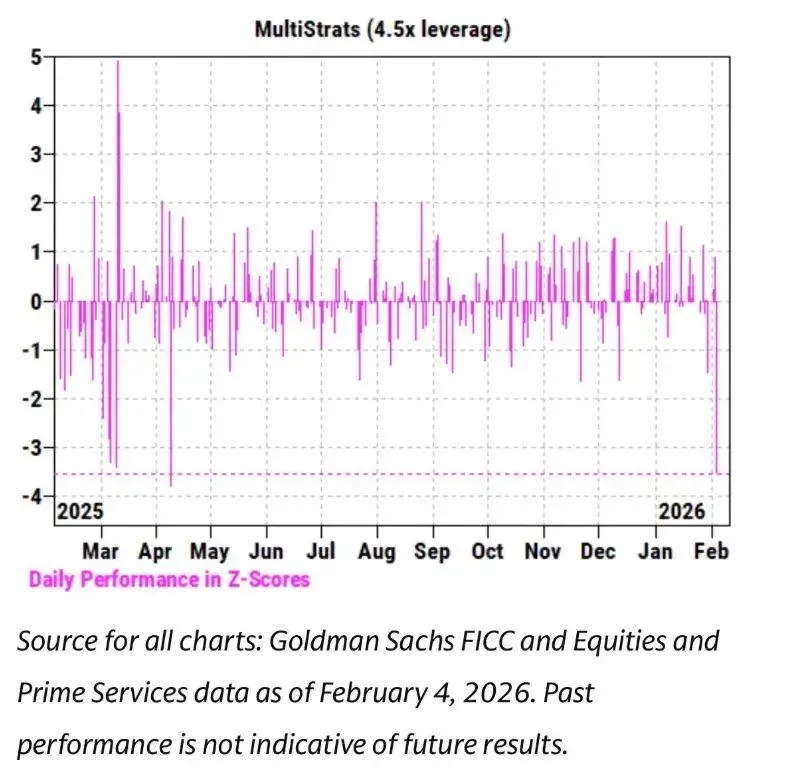

与此同时,IBIT 的价格走势与软件类股票及其他高风险资产表现出高度相关性。高盛的主经纪业务(PB)团队指出,2 月 4 日是多策略基金历史上单日表现最差的时点之一,Z‑score 达到 3.5,对应出现概率仅 0.05%。这类极端事件往往触发多策略基金(pod shop)的风险管理部门介入,要求全线紧急去杠杆,直接导致 2 月 5 日的血洗行情。

在多项纪录被刷新且价格单日下跌 13.2% 的背景下,理论上应出现 ETF 净赎回。历史经验支持这一判断:例如 1 月 30 日,IBIT 前一交易日跌幅 5.8% 后出现 5.3 亿美元的创纪录赎回;2 月 4 日连续下跌期间也出现约 3.7 亿美元的赎回。因此,预期 5 亿至 10 亿美元的资金流出在当时看似合理。

然而实际情况恰恰相反——IBIT 当天净申购约 600 万份额,资产管理规模新增超过 2.3 亿美元;其他比特币 ETF 同样录得净流入,整体 ETF 体系共吸纳超 3 亿美元资金。

这表明单纯的价格回弹不足以解释从“可能减流”到“净流入”的转变,背后必然有多重因素协同作用。基于现有信息,可提出以下合理假设:

- 触发因素:比特币抛售波及了非纯加密的多资产投资组合或策略,例如多策略对冲基金或贝莱德等模型投资组合,在 IBIT 与软件类 ETF(如 IGV)之间进行配置并被迫再平衡。

- 期权结构:下行期权(尤其是看跌期权)在本轮抛售中占主导,放大了去杠杆的冲击。

- 纸面资金主导:行情的主要推动力来自交易商和做市商的对冲头寸调整,而非比特币本身的资产流出。

核心假设链

- 直接催化剂:多资产基金在风险资产相关性异常升高后触发广泛去杠杆。

- 去杠杆过程:包括大量Delta 中性对冲头寸(基差交易、相对价值交易等),这些头寸在强制平仓时产生空 Gamma 效应,进一步压低价格。

- 做市商行为:在抛售剧烈时,做市商为维持流动性不得不净做空比特币,导致 ETF 库存意外增加,缓解了预期的大规模资金外流。

2 月 6 日,IBIT 再度出现净申购,一部分买家在跌后逢低布局,抵消了可能出现的净流出。

软件类股票与比特币的关联

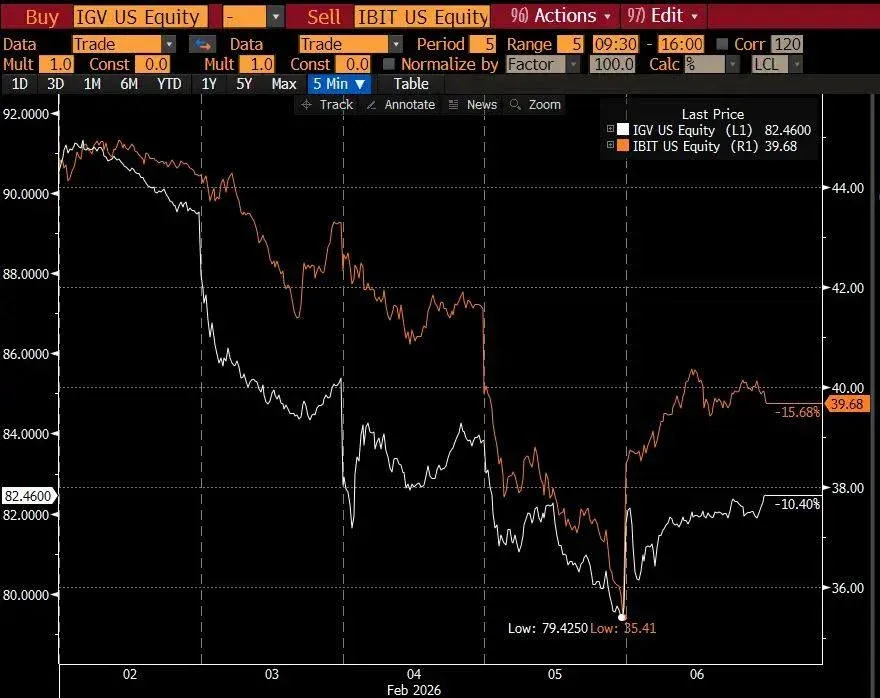

我倾向于认为,本轮事件的初始催化因素来源于软件类股票的抛售,因为比特币与软件股的相关性甚至高于与黄金的相关性(见下图)。黄金通常不在多策略基金的核心持仓中,而软件股的波动更容易触发基金的去杠杆机制,进而影响比特币 ETF。

这进一步说明,多策略基金体系是本轮动荡的核心。

基差交易的角色

CME 的比特币基差交易是多策略基金常用的对冲工具。1 月 26 日至 2 月 5 日的基差数据显示,2 月 5 日近月基差从 3.3% 跃升至 9%,为自 ETF 上线以来最大单日跳升之一,明确指向基差交易在当天被大规模强制平仓。

若以 Millennium、Citadel 等机构为例,被迫平掉基差头寸(卖出现货、买入期货)将对整体市场结构产生显著冲击。

对冲基金的共同持有人风险

美国本土的多策略对冲基金往往采用 Delta 对冲、相对价值(RV)或因子中性交易。粗略估算,约三分之一的比特币 ETF 份额由机构持有,其中约 50% 为对冲基金。若融资成本或保证金要求上升,这类基金会快速清仓,导致资金在极端流动性环境下集中涌向同一出口,形成“关闭风险”。这正是我们在 ETF 资金流中观察到的现象。

结构性产品的助燃作用

尽管结构性产品的整体规模不足以单独引发抛售,但在多重风险因素同步叠加时,它们可能成为触发连锁清算的“助燃剂”。例如,带有敲入看跌障碍的结构性票据在比特币价格跌破关键价位后,会导致期权 Delta 超过 1,迫使交易商在负 Vanna 环境下激进卖出标的资产,进一步压低价格。

在负 Vanna 动态下,隐含波动率(IV)一度逼近 90% 的历史极值,交易商被迫扩大 IBIT 的空头规模,最终形成净新增 ETF 份额的现象。

空 Gamma 头寸的放大效应

近期整体波动率偏低,使得加密市场的客户倾向于买入看跌期权,导致交易商处于天然的空 Gamma 状态。当大幅行情来临时,这种结构性失衡会被放大。下图显示,在 6.4 万至 7.1 万美元区间,交易商的持仓主要集中在看跌期权的空 Gamma 头寸上。

2 月 6 日的反弹

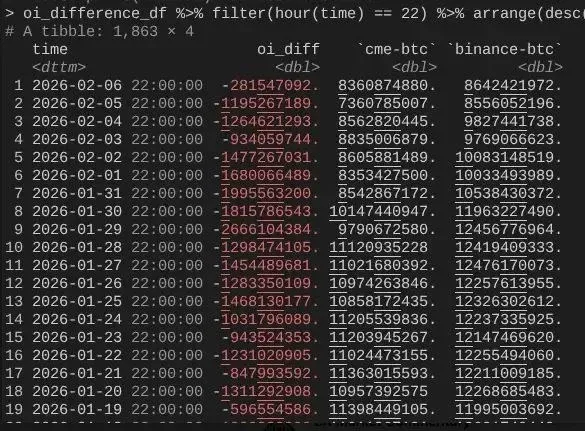

2 月 6 日,比特币实现超过 10% 的强势反弹。与此同时,CME 未平仓合约(OI)扩张速度明显快于币安。2 月 4–5 日 CME OI 大幅坍塌,印证了基差交易在 2 月 5 日被平仓的判断;而 2 月 6 日这些头寸可能已重新建立,以利用更高的基差水平,抵消了资金流出的压力。

逻辑闭环

IBIT 在申购与赎回层面基本持平,因为 CME 基差交易已经恢复;但价格仍偏低,源于币安 OI 的明显坍塌,说明部分去杠杆压力来自加密原生市场的空 Gamma 头寸与强平行为。

以上即为对 2 月 5 日及随后 2 月 6 日市场表现的完整解释。虽然该推演基于若干假设,且未能 pinpoint 单一“罪魁祸首”,但核心结论明确:本轮抛售的导火索来自传统金融领域的去风险行为,触发了空 Gamma 对冲需求,从而加速了比特币的下行,随后在 2 月 6 日迅速反转。这并非由方向性看空驱动,而是对冲需求的连锁反应。

关于 10/10 事件的关联,我并不认同其是本轮去杠杆的延续。某篇文章曾将动荡归因于一家总部在香港、进行日元套息交易的基金,但该说法存在两大漏洞:其一,非加密主经纪行不太可能提供如此复杂的多资产服务并提供 90 天保证金缓冲;其二,若套息资金通过购买 IBIT 期权“脱困”,比特币下跌本身并不会加速风险释放,因为这些期权会变成价外,希腊值迅速归零。

接下来的几天将尤为关键,届时我们将获取更多数据,以判断投资者是否在利用本次下跌建立新需求。如果出现明显的净资金流入,这将是一个看涨信号。当前,我对 ETF 潜在的资金流入保持乐观,并将重点关注未伴随基差交易扩张的净流入。

最后,这一系列现象再次表明,比特币已经以高度复杂、成熟的方式融入全球金融资本市场。当市场站在反向挤压的一侧时,上行行情将比以往任何时候都更为陡峭。传统金融保证金规则的脆弱性正是比特币的反脆弱性所在;一旦价格反弹(尤其在纳斯达克提升期权未平仓合约上限后),我们有望迎来一场壮观的行情。

---

本文介绍了《黑天鹅原来是它:本轮比特币暴跌的真正原因》。更多比特币暴跌原因的相关文章,请搜索 Bitaigen(比特根)或继续浏览下方内容,期待您的持续关注与支持。

关键要点

- 多策略对冲基金触发去杠杆与空Gamma效应

- 2月5日比特币24h清算超26亿美元,跌破6万美元

- 比特币ETF IBIT成交额突破100亿美元,创历史新高

- 期权看跌比例上升,显示下行风险担忧加剧

- 预期赎回却出现净申购,ETF资金流入超3亿美元

常见问题

本轮比特币暴跌的主要触发因素是什么?

本轮比特币在2月5日的剧烈下跌,核心触发因素是多策略对冲基金在期权市场触发的去杠杆和空Gamma效应。这些基金在持有的大量Delta中性对冲头寸被迫平仓,导致纸面资金大量抛售,比特币价格随之快速下跌。

什么是空Gamma效应,它如何影响比特币价格?

空Gamma效应指做市商在卖出期权后,需要在标的资产上持有相反的头寸以保持Gamma为零。当市场快速下跌时,做市商必须卖出更多比特币以对冲,从而形成额外的卖压,进一步压低价格。

多策略对冲基金在期权市场的去杠杆操作具体表现为何?

多策略对冲基金在本轮行情中持有大量看跌期权和Delta中性基差交易。当比特币价格出现异常波动时,风险管理部门会启动紧急去杠杆,平掉这些对冲头寸。平仓过程产生的空Gamma交易导致大量纸面资金被迫抛售,推动价格进一步下跌。

为什么比特币ETF在暴跌当天出现净申购而非赎回?

尽管比特币价格大幅回落,IBIT等比特币ETF当天却出现净申购约600万份额,新增资产管理规模超2.3亿美元。原因在于做市商为维持流动性需要净做空比特币,导致ETF库存意外增加;此外,部分投资者在跌后逢低布局,抵消了预期的赎回压力。

软件类股票与比特币价格之间的关联表现在哪些方面?

文章指出,比特币与软件类股票的走势高度相关。IBIT与软件类ETF(如IGV)在同一天出现成交额和价格同步波动,表明多资产基金在软件股抛售后进行再平衡时,也影响了比特币的持仓和价格,形成跨市场联动效应。

相关阅读

- 比特币地址入门指南:工作原理、格式区别与安全创建教程

- 比特币回弹至6.5万美元,ETH突破3100美元,TON市值超狗狗币

- 比特币减半2024已完成:下一次何时及价格走势全解析

- 比特币跌破6万元技术解析:支撑位、宏观因素与大鲸鱼动向全指南

💡 注册币安使用邀请码 B2345 享平台手续费折扣。详见 币安完整教程。