我们从 ETF 结构和二级市场交易活跃度两层视角,拆解近期比特币剧烈波动背后的真实驱动因素,并厘清 IBIT 与比特币本体清算路径的区别。本文将帮助读者理性辨析舆论焦点,深入了解市场冲击的传导机制,避免误判。

要点概览

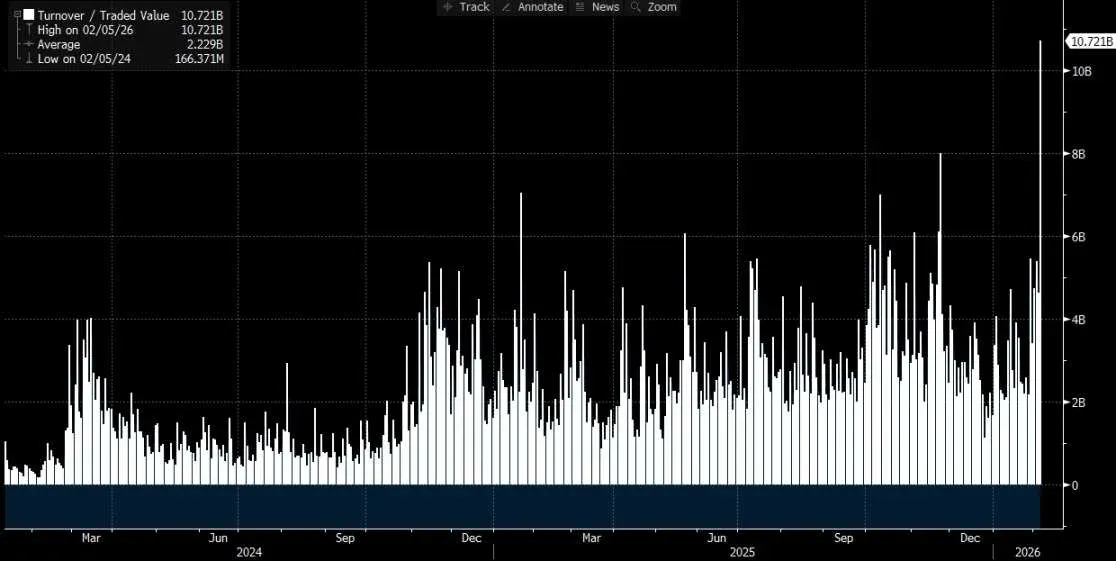

- 2 月 5 日比特币大幅回落的同日,IBIT 二级市场成交量创下历史新高,却出现净创建,而非传统意义上的净赎回。

- 虽然二级市场交易异常活跃,实际在一级市场完成的比特币赎回量仍然有限。

- 价格冲击主要是通过授权参与者(AP)在现货或期货市场进行的对冲操作向比特币传导。

- 必须区分 IBIT 的二级清算(仅涉及 ETF 份额)和比特币本身的清算,两层 ETF 结构决定了冲击路径的不同。

---

市场叙事的形成

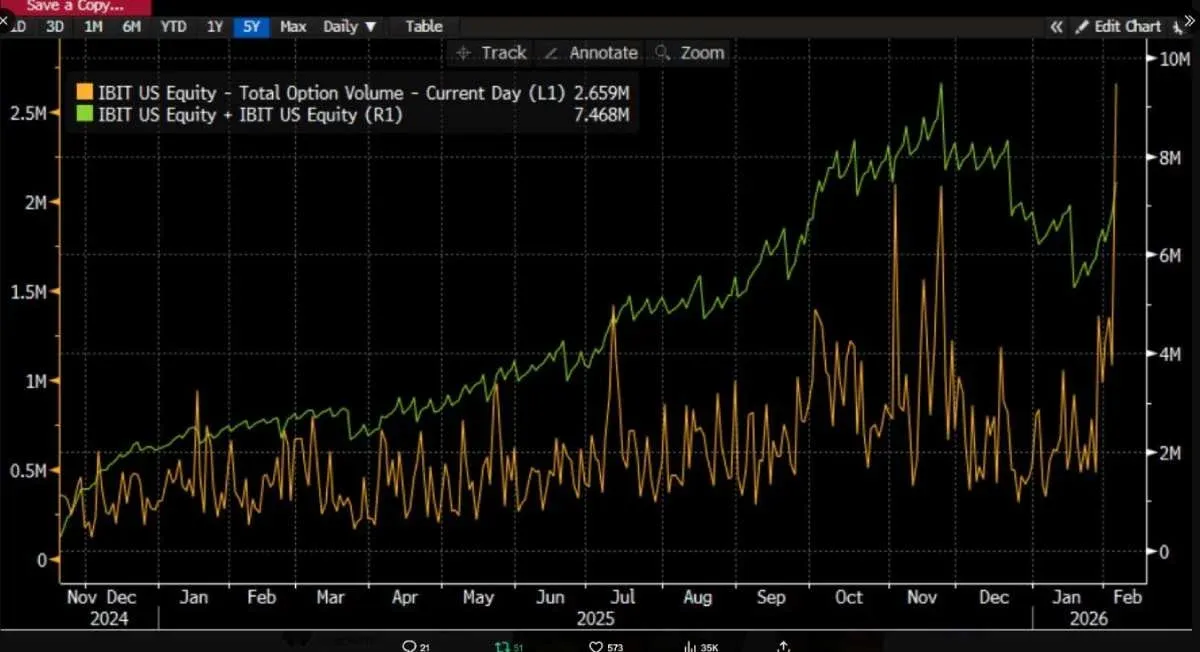

每当出现剧烈的价格下跌,舆论往往会迅速寻找一个“罪魁祸首”。近期,2 月 5 日的暴跌以及次日接近 1 万美元的快速回弹,引发了大量讨论。Bitwise 顾问、ProCap 首席投资官 Jeff Park 认为,这一波动与比特币现货 ETF 体系的内部关联比外界想象的更为紧密,关键线索集中在贝莱德旗下 iShares 比特币信托(IBIT)的二级市场与其期权板块。

IBIT 当日的异常表现

Jeff Park 指出,2 月 5 日当天,IBIT 的成交额与期权交易量均突破历史纪录,且期权结构偏向看跌。但更令人惊讶的是,按照以往经验,单日出现两位数的价格跌幅时,ETF 通常会出现显著的净赎回和资金外流。实际情况却相反:IBIT 记录了净创建,新增份额使得整个现货 ETF 规模进一步扩大,资金流向呈现净流入。

这种“暴跌伴随净创建”的现象削弱了“ETF 投资者恐慌赎回导致价格下跌”这一单一解释。相反,它更符合传统金融体系内部的去杠杆与风险削减过程:做市商、交易商以及多资产组合在衍生品和对冲框架下被迫降低风险敞口,抛压主要来源于纸面资金体系的仓位调整与对冲链条的挤压,最终通过 IBIT 二级市场的交易和期权对冲传导至比特币价格。

需要厘清的因果链

很多评论直接把 IBIT 的机构清算与比特币的暴跌等同起来,然而若不拆解 ETF 机制的细节,这种因果关系很容易写错顺序。ETF 的二级市场交易标的是 ETF 份额本身,真正影响比特币托管层面的,是一级市场的创建与赎回。把二级市场的成交量线性映射为等量的现货卖出,忽略了若干关键环节,逻辑上并不成立。

「IBIT 引发大规模清算」到底指的是什么?

围绕 IBIT 的争议,核心在于冲击是通过哪一层市场、通过何种机制最终作用到 BTC 价格。最常见的说法聚焦于一级市场的净流出:如果 ETF 投资者恐慌赎回,授权参与者(AP)需要卖出对应的比特币以满足赎回对价,卖压进入现货市场,引发价格下跌和强平。

然而,这种直觉忽略了一个事实:普通投资者和多数机构并不能直接在一级市场申购或赎回 ETF,只有拥有特殊资质的 AP 才能进行创建或赎回操作。市场上常说的“每日净流入/净流出”指的正是一级市场份额总量的变化,二级市场的成交仅改变份额的持有人,不会直接导致托管侧比特币数量的增减。

分析师 Phyrex Ni 进一步解释,Parker 所说的清算实际上是 IBIT 现货 ETF 本身的清算,而非比特币的清算。二级市场买卖的只是 IBIT 这张票据,价格锚定 BTC,但交易行为仅在证券市场内部完成换手。

一级市场的真实流动

真正能够触及比特币的是一级市场的创建与赎回环节,这一通道由 AP(相当于做市商)执行。创建新份额时,AP 必须提供相应的比特币或现金对价,所提供的比特币进入托管体系并受到监管约束,发行方及其合作机构不能随意动用。赎回时,托管方将比特币交给 AP,后者再完成后续的处置与资金结算。

ETF 实际上是两层市场:一级市场负责比特币的买入和赎回,几乎全部由 AP 提供流动性;二级市场则是 ETF 份额的买卖,类似于在证券交易所交易的普通股票。即便出现大规模赎回,AP 也不一定需要通过公开的现货交易所抛售比特币。它们可能持有自有库存,或者在 T+1 的结算窗口内采用更灵活的方式完成交割。因此,在 1 月 5 日的所谓“大规模清算”中,贝莱德投资者实际赎回的比特币不足 3,000 枚,全美现货 ETF 机构合计赎回不超过 6,000 枚,这一数量远小于二级市场的成交额。

值得注意的是,Parker 提到的 IBIT 二级市场成交额约为 107 亿美元,创下历史最高。但这笔成交仅涉及 ETF 份额的换手,未必会传递到一级市场的比特币流动。换句话说,IBIT 的二级清算并不等同于比特币的清算。

从二级市场到现货的冲击路径

当 IBIT 多头仓位在二级市场被迫平仓时,若买盘不足以吸收抛售,IBIT 的交易价格会相对于其隐含净值出现折价。折价扩大后,套利机会随之增大,专业做市商和套利者会介入买入折价的 IBIT,以实现价差收益。这一过程本身并不会直接导致比特币现货的抛压。

然而,AP 在接手折价 IBIT 份额后,往往需要在短时间内对冲其潜在的净敞口风险。对冲手段可以是卖出现货比特币,也可以是在期货市场开立空头头寸。若选择现货卖出,抛压会直接传导至比特币价格;若选择期货空头,则首先表现为基差变化,随后通过跨市场套利或量化交易间接影响现货。

对冲完成后,AP 持有的头寸相对中性,便可以自行决定何时处理这些 IBIT 份额:一种做法是当天向发行方赎回,届时官方的流入流出数据会显示为净赎回;另一种是暂不赎回,待二级市场情绪恢复或价格回弹后直接在二级市场出售,从而在不进入一级市场的情况下完成全套交易。若次日 IBIT 价格恢复溢价或折价收敛,AP 可以在二级市场实现价差收益,同时平掉先前建立的期货空头或补回已卖出的现货库存。

即便最终的份额处理主要发生在二级市场,一级市场的净赎回量仍可能保持极低,但 AP 为了对冲而在现货或期货市场的操作,却足以把二级市场的抛压外溢到比特币市场,形成一种间接的传导链路。

结语

综上所述,2 月 5 日比特币的剧烈下跌并非单纯由 IBIT 的二级市场清算直接导致,而是通过授权参与者在对冲过程中的现货或期货操作间接传导。ETF 的二层结构决定了二级市场的成交量并不等同于比特币的实际卖出,真正影响现货价格的仍是一级市场的创建/赎回以及相关的对冲行为。虽然当天比特币现货 ETF 的净流出仅占 0.46%(总持仓 1,273,280 枚,净流出 5,952 枚),但由于对冲链的放大效应,价格仍出现了超过 14% 的跌幅。

如果想进一步了解 IBIT 在比特币暴跌中的具体作用,欢迎搜索 Bitaigen(比特根)以往的分析文章,或继续阅读下方的相关链接。感谢大家对 Bitaigen(比特根)的关注与支持!

关键要点

- 2月5日比特币大跌,IBIT二级成交创新高且净创建

- 一级市场比特币赎回量有限,二级活跃不等同现货卖出

- 价格冲击经授权参与者在现货或期货对冲传导

- 需区分IBIT二级清算与比特币本体清算的路径

- ETF二级成交量不能直接映射为等量现货卖出

常见问题

IBIT 二级市场成交量创历史新高意味着什么?

2 月 5 日 IBIT 二级市场成交量突破历史纪录,说明当天 ETF 份额在交易所换手异常活跃,但这仅涉及基金份额的买卖,不等同于比特币本体的买卖。

比特币暴跌时为何出现 IBIT 净创建?

当天比特币大幅下跌,却出现 IBIT 净创建,意味着新增的 ETF 份额是通过发行新份额而非赎回实现的,资金流入 ETF 而非流出,比特币价格跌幅并非由投资者恐慌赎回直接导致。

ETF 的一级市场和二级市场对比特币价格的影响有何区别?

ETF 一级市场是授权参与者直接创建或赎回基金份额并对应买入或卖出比特币,影响托管层面的比特币数量;二级市场仅在交易所买卖已发行的 ETF 份额,影响的是基金份额的持有人结构,对比特币现货供需没有直接作用。

授权参与者(AP)在 ETF 赎回时如何操作?

当持有人在一级市场请求赎回时,AP 必须在托管账户中卖出等量的比特币以换取现金或等值资产,随后将比特币交付给基金并完成赎回。这一步骤会在现货市场产生卖压,进而可能影响比特币价格。

为何二级市场成交量不能直接等同于比特币现货卖出?

二级市场的成交只改变 IBIT 份额的所有权,基金持有的比特币数量保持不变;只有在一级市场进行的创建或赎回操作才会导致托管比特币数量增减。因此二级成交量不能直接映射为比特币现货买卖。

相关阅读

- 2026年比特币前景:宏观风险、流动性紧缩与价格跌破10万美元

- 比特币价格驱动因素全解析:供需、宏观、技术与政策影响

- 比特币巨鲸抄底4万枚BTC 引领价格反弹至7万美元

- 比特币回弹至6.6万美元:Jane Street算法出售传闻与华尔街压力解析

💡 注册币安使用邀请码 B2345 享平台手续费折扣。详见 币安完整教程。