En este artículo revelamos los factores ocultos detrás de la abrupta caída de Bitcoin en esta ronda, enfocándonos en la desapalancamiento y el efecto Gamma vacío que los fondos de cobertura multiestrategia activaron en el mercado de opciones, y exploramos las posibles conexiones entre los fondos cotizados en bolsa (ETF) y las transacciones transfronterizas. A través del desglose de datos y la visión de expertos, ayudamos al lector a esclarecer los riesgos estructurales bajo la superficie y a comprender en profundidad los verdaderos motores de la volatilidad del mercado.

Esta “cisne negro” de la reciente caída de Bitcoin no fue simplemente un asunto de sentimiento del mercado, sino el resultado del desapalancamiento y el efecto Gamma vacío provocado por fondos de cobertura multiestrategia en el mercado de opciones, lo que obligó a la venta masiva de fondos en papel.

El 5 de febrero, el mercado cripto volvió a experimentar una fuerte caída, con un volumen de liquidación en 24 horas que superó los 26 mil millones de dólares (≈ 468 mil millones MXN), y Bitcoin tocó brevemente los 60 mil dólares (≈ 1,08 millón MXN). La comunidad no llegó a un consenso sobre las causas de la caída; Jeff Park, Director de Información de Bitwise, presentó un nuevo marco de análisis desde la perspectiva de opciones y mecanismos de cobertura.

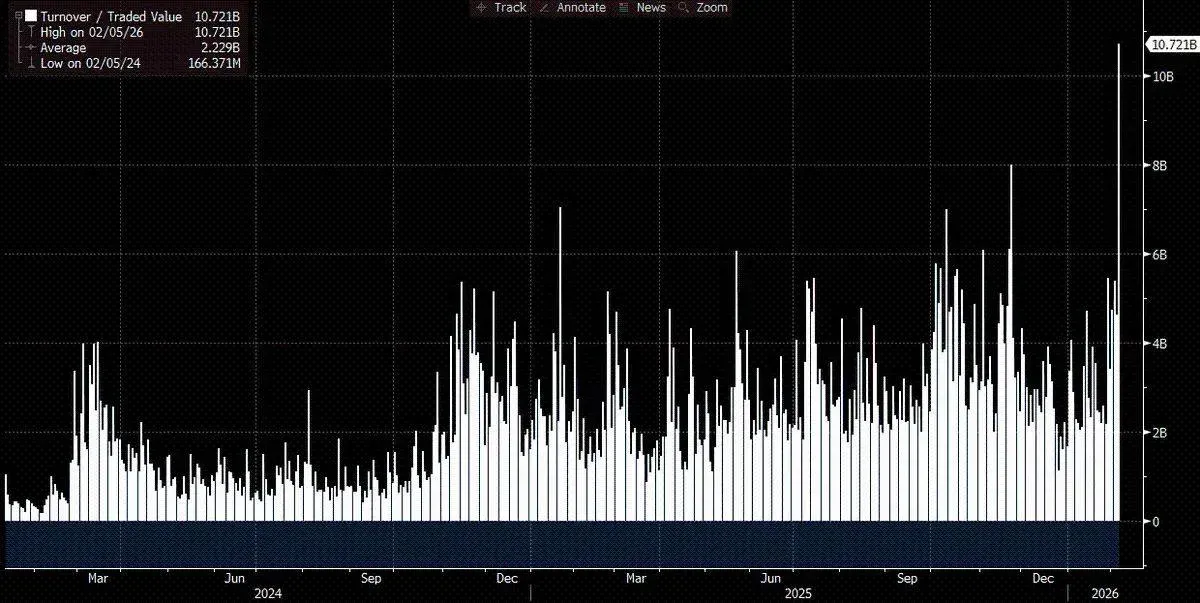

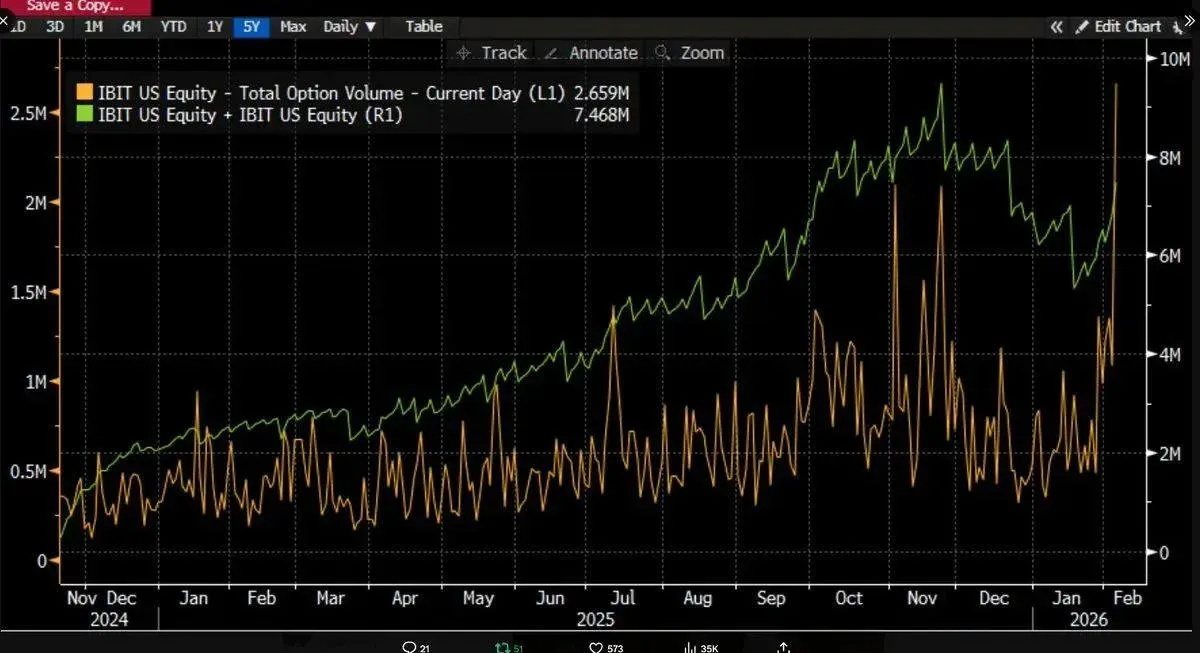

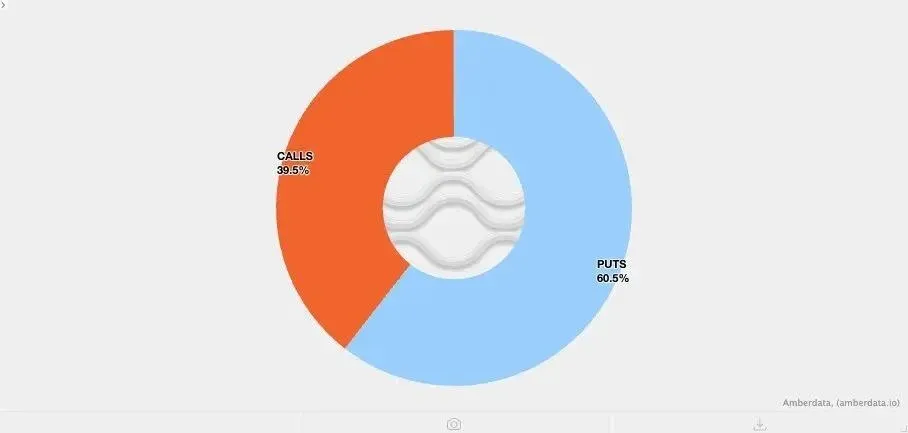

A medida que se fueron revelando más datos, la situación se aclaró: esta venta masiva probablemente está vinculada al ETF de Bitcoin, y el mercado japonés también mostró transacciones anómalas. La evidencia clave es que el IBIT superó los 100 mil millones de dólares (≈ 1,8 billón MXN) en volumen negociado ese día, duplicando el récord histórico; al mismo tiempo, el volumen de opciones alcanzó un nuevo máximo (ver gráfico abajo), y la proporción de opciones de venta aumentó notablemente, indicando una mayor preocupación por el riesgo a la baja.

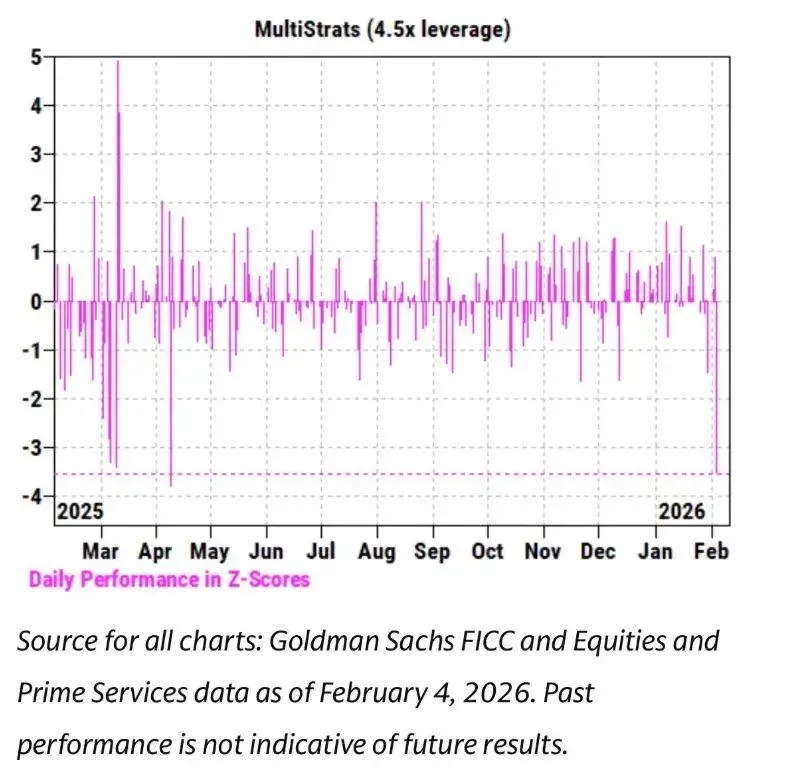

Al mismo tiempo, la evolución del precio del IBIT mostró una alta correlación con acciones de software y otros activos de alto riesgo. El equipo de Prime Brokerage (PB) de Goldman Sachs señaló que el 4 de febrero fue uno de los peores días en la historia de los fondos multiestrategia, con un Z‑score de 3.5, lo que corresponde a una probabilidad de ocurrencia de solo 0.05 %. Eventos extremos como este suelen activar a los departamentos de gestión de riesgos de los fondos “pod shop”, que ordenan un desapalancamiento de emergencia en toda la línea, generando la violenta jornada del 5 de febrero.

Con varios récords batidos y una caída de precio del 13.2 % en un solo día, en teoría deberían producirse redenciones netas de los ETF. La experiencia histórica respalda esta hipótesis: por ejemplo, el 30 de enero, tras una caída del 5.8 % del día anterior, IBIT registró una redención récord de 5.3 mil millones de dólares (≈ 95.4 mil millones MXN); y durante la caída continua del 4 de febrero también se observaron redenciones de alrededor de 3.7 mil millones de dólares (≈ 66.6 mil millones MXN). Por lo tanto, una salida de fondos entre 5 y 10 mil millones de dólares (≈ 90 ‑ 180 mil millones MXN) parecía razonable en ese momento.

Sin embargo, la realidad fue exactamente la opuesta: IBIT tuvo una suscripción neta de aproximadamente 6 millones de participaciones ese día, añadiendo más de 2.3 mil millones de dólares (≈ 41.4 mil millones MXN) al AUM; otros ETF de Bitcoin también registraron entradas netas, y el conjunto de la familia de ETF absorbió más de 3 mil millones de dólares (≈ 54 mil millones MXN) en capital.

Esto indica que la mera recuperación del precio no basta para explicar el paso de “posible salida de fondos” a “entrada neta”; debe haber múltiples factores actuando en conjunto. Con la información disponible, se pueden plantear las siguientes hipótesis razonables:

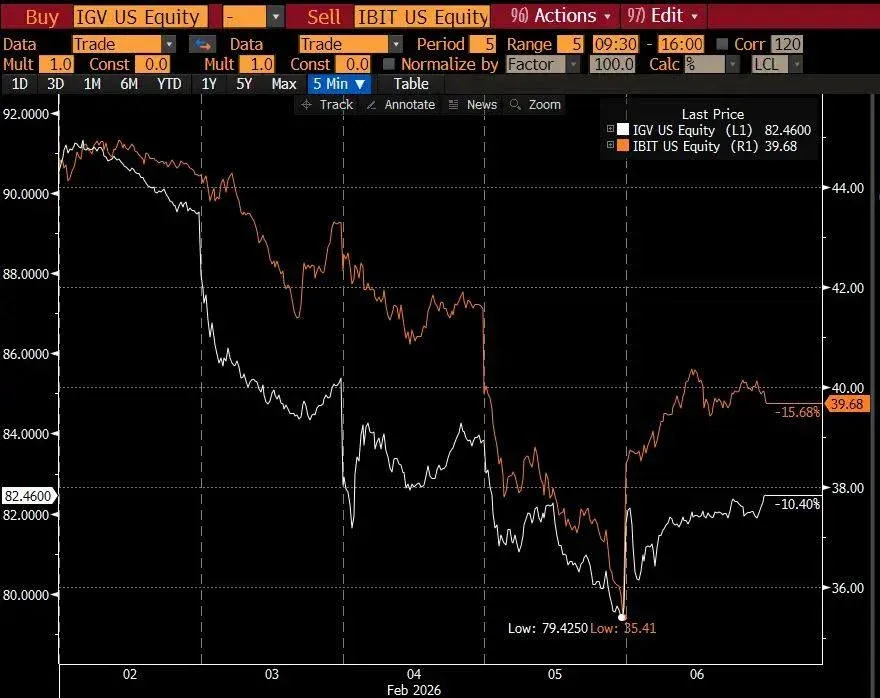

- Factores desencadenantes: la venta de Bitcoin afectó carteras o estrategias de inversión multiactivo que no son puramente cripto, como fondos multiestrategia o carteras modelo de BlackRock, que balancean entre IBIT y ETF de software (por ejemplo, IGV) y se vieron obligados a re‑balancear.

- Estructura de opciones: las opciones a la baja (especialmente los puts) dominaron esta ronda, amplificando el impacto del desapalancamiento.

- Dominio del capital en papel: el motor principal del movimiento provino de los ajustes de posición de cobertura de traders y creadores de mercado, más que de una salida real de activos de Bitcoin.

Cadena de hipótesis central

- Catalizador directo: los fondos multiactivo activaron un amplio desapalancamiento tras una anómala correlación entre activos de riesgo.

- Proceso de desapalancamiento: incluye grandes posiciones Delta neutras (trading de basis, trading de valor relativo, etc.) que, al ser liquidadas, generan un efecto Gamma vacío que presiona a la baja los precios.

- Comportamiento de los creadores de mercado: en una venta intensa, los market makers deben vender en corto Bitcoin para mantener la liquidez, lo que incrementa inesperadamente el inventario de los ETF y mitiga la esperada salida masiva de capital.

El 6 de febrero, IBIT volvió a registrar suscripciones netas, ya que algunos compradores aprovecharon la caída para posicionarse a precios bajos, contrarrestando la posible salida neta.

Relación entre acciones de software y Bitcoin

Considero que el factor inicial de esta tormenta provino de la venta de acciones de software, ya que la correlación entre Bitcoin y esas acciones supera incluso la correlación con el oro (ver gráfico). El oro rara vez forma parte de las tenencias centrales de los fondos multiestrategia, mientras que la volatilidad de las acciones de software activa más fácilmente los mecanismos de desapalancamiento, impactando indirectamente a los ETF de Bitcoin.

Esto refuerza la idea de que el sistema de fondos multiestrategia es el núcleo de la turbulencia actual.

Papel del trading de basis

El trading de basis de Bitcoin en el CME es una herramienta de cobertura habitual para los fondos multiestrategia. Los datos de basis entre el 26 de enero y el 5 de febrero muestran que el basis del contrato más cercano saltó del 3.3 % al 9 % el 5 de febrero, uno de los mayores incrementos diarios desde que los ETF se lanzaron, señalando una liquidación masiva de posiciones de basis ese día.

Si tomamos a instituciones como Millennium o Citadel como ejemplo, la obligación de cerrar posiciones de basis (vender el spot y comprar futuros) tendría un impacto significativo en la estructura del mercado.

Riesgo de tenencia conjunta en fondos de cobertura

Los fondos de cobertura multiestrategia en EE. UU. suelen operar con Delta hedging, valor relativo (RV) o trading factor‑neutral. Aproximadamente un tercio de las participaciones de los ETF de Bitcoin están en manos institucionales, y de esas, cerca del 50 % pertenece a fondos de cobertura. Si los costos de financiamiento o los requisitos de margen se endurecen, estos fondos pueden liquidar rápidamente, concentrando el flujo de capital hacia una única salida y generando un “riesgo de cierre”. Este fenómeno coincide con lo que observamos en los flujos de los ETF.

Productos estructurados como aceleradores

Aunque el tamaño total de los productos estructurados no es suficiente para provocar una venta masiva por sí solo, cuando se combinan con otros riesgos pueden actuar como “acelerantes” de liquidaciones en cadena. Por ejemplo, un certificado estructurado con barrera knock‑in de venta, al ver el precio de Bitcoin romper un nivel crítico, genera un Delta superior a 1, obligando a los traders a vender agresivamente el activo subyacente bajo un entorno de Vanna negativa, lo que empuja aún más el precio a la baja.

En dinámicas de Vanna negativa, la volatilidad implícita (IV) se acercó al 90 % del histórico máximo, forzando a los creadores de mercado a ampliar sus posiciones cortas en IBIT y generando la observación de nuevas participaciones netas en los ETF.

Amplificación del efecto Gamma vacío

La volatilidad general baja en los últimos tiempos ha llevado a los participantes del mercado cripto a comprar puts, situando a los creadores de mercado en una posición natural de Gamma vacío. Cuando ocurre un movimiento brusco, este desequilibrio estructural se magnifica. El siguiente gráfico muestra que, en el rango de 64 k a 71 k USD, la mayor parte de las posiciones de los market makers se concentran en puts con Gamma vacío.

Rebote del 6 de febrero

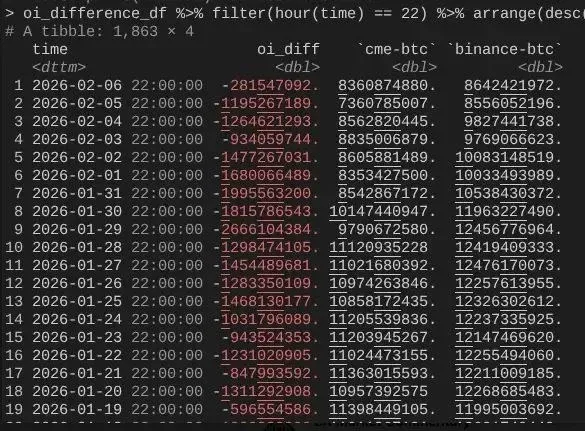

El 6 de febrero, Bitcoin registró un fuerte rebote superior al 10 %. Al mismo tiempo, el Open Interest (OI) del CME creció a un ritmo mucho mayor que el de Binance. La caída abrupta del OI del CME durante el 4‑5 de febrero confirma la liquidación de posiciones de basis el 5 de febrero; el día 6, esas posiciones pudieron haberse reestablecido para aprovechar el mayor nivel de basis, contrarrestando la presión de salida de capital.

Cierre del circuito lógico

IBIT mantuvo un equilibrio entre suscripciones y redenciones porque el trading de basis del CME se restableció; sin embargo, el precio sigue bajo debido al colapso evidente del OI de Binance, lo que indica que parte de la presión de desapalancamiento provino de posiciones Gamma vacío y liquidaciones en el mercado cripto nativo.

Esta es la explicación completa del comportamiento del mercado del 5 y 6 de febrero. Aunque el razonamiento se basa en varias suposiciones y no identifica un “culpable” único, la conclusión central es clara: el detonante de la venta provino de la gestión de riesgo tradicional en finanzas, que activó la demanda de cobertura Gamma vacío, acelerando la caída de Bitcoin y, posteriormente, provocando una reversión rápida el 6 de febrero. No se trató de una presión direccional bajista, sino de una reacción en cadena de necesidades de cobertura.

Respecto al evento del 10/10, no comparto la teoría de que sea una continuación del desapalancamiento actual. Un artículo atribuyó la turbulencia a un

Lectura Relacionada

- Guía de direcciones Bitcoin: cómo funcionan, formatos y crearla

- Bitcoin supera $65k, Ethereum $3.1k y TON supera a Dogecoin

- Halving Bitcoin 2024: próximo evento y su impacto

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.