En este artículo revisamos a Strategy, la empresa cotizada con la mayor cantidad de Bitcoin en su balance, su estructura de activos, sus métodos de financiación y la lógica de venta bajo presión de capitalización. A través del análisis de los puntos de decisión clave y la liquidez del mercado, ayudamos al lector a evaluar cómo sus acciones podrían impactar en Bitcoin.

Puntos clave

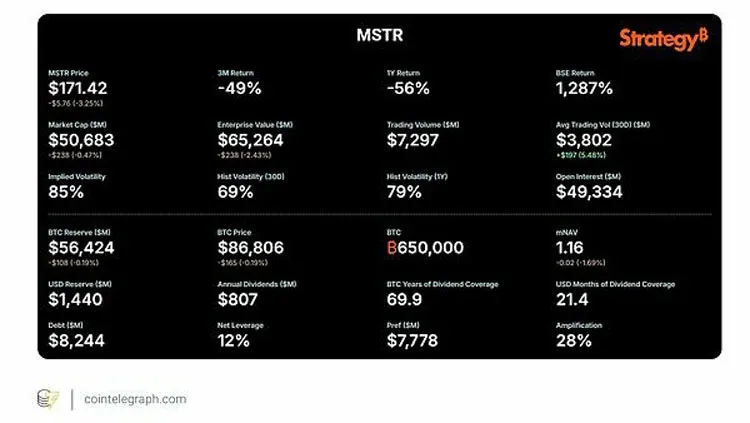

- Strategy es actualmente la empresa cotizada con la mayor cantidad de Bitcoin, con aproximadamente 650,000 BTC en su balance.

- Su modelo de negocio consiste en recaudar capital mediante la emisión de acciones ordinarias, acciones preferentes perpetuas y, ocasionalmente, bonos convertibles, para luego convertir esos fondos en Bitcoin, buscando mantener la relación entre capitalización de mercado y valor neto de activos (mNAV) por encima de 1.

- El CEO Phong Le ha declarado que vender Bitcoin es solo un “último recurso”, y solo se consideraría si mNAV cae por debajo de 1 y no se puede obtener nueva financiación.

- Incluso en caso de venta, dado que el volumen diario de Bitcoin supera los cientos de miles de millones de dólares, cualquier movimiento probablemente será localizado y dirigido, no una salida total.

---

Impacto potencial a nivel de mercado

El hecho de que Strategy posea 650,000 BTC hace que su posible paso de “nunca vender” a “vender bajo presión extrema” sea observado de cerca por el mercado. Algunos factores de contexto a considerar:

- Liquidez global: El comercio diario de Bitcoin en spot y derivados frecuentemente alcanza cifras de varios cientos de miles de millones de dólares; los flujos netos diarios de los ETFs de Bitcoin en EE. UU. pueden llegar a varios miles de millones. Por lo tanto, incluso si Strategy vendiera una pequeña fracción, esa oferta sería rápidamente absorbida por este ecosistema altamente líquido.

- Tamaño y ritmo de la venta: Le enfatiza en entrevistas que, de llegar a vender, lo haría de forma segmentada y dirigida, con el objetivo de cubrir obligaciones como dividendos de acciones preferentes, y no como una liquidación completa de la posición en Bitcoin.

- Precificación anticipada: El mercado suele incorporar la información divulgada en los precios antes de que se materialice. Las recientes correcciones en el precio de Bitcoin y en la acción de Strategy, así como el debate alrededor del mNAV, son ejemplos de cómo las expectativas se reflejan anticipadamente en los precios.

---

Modelo operativo de Bitcoin de Strategy

En la operativa cotidiana, Strategy mantiene un ciclo de fondos relativamente sencillo:

- Canales de financiación: Recauda capital del mercado tradicional mediante planes de emisión ATM de acciones ordinarias, varias series de acciones preferentes perpetuas (por ejemplo, STRK, STRF) y, ocasionalmente, bonos convertibles.

- Compra de Bitcoin: La mayor parte del efectivo recaudado se destina a la compra de Bitcoin, constituyendo el activo central de la compañía.

- Monitoreo de desempeño: La empresa sigue dos indicadores clave para evaluar la sostenibilidad del modelo y el retorno a los accionistas.

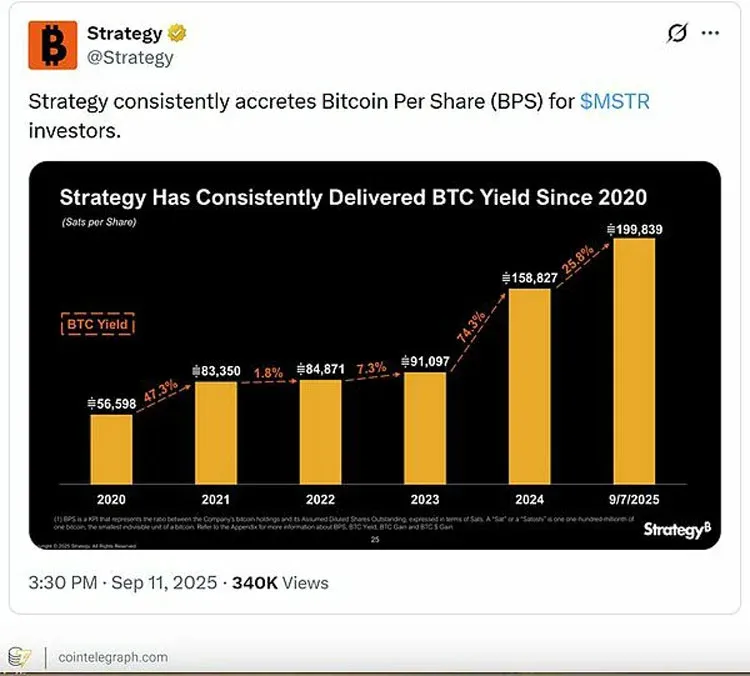

- Valor de Bitcoin por acción (BPS): Representa la cantidad de Bitcoin que corresponde a cada acción totalmente diluida; Strategy publica este número como un indicador de desempeño relevante.

- Relación entre capitalización de mercado y valor neto de activos (mNAV): Se calcula dividiendo la capitalización total de la empresa entre el valor de mercado de su tenencia de Bitcoin. Si mNAV está por encima de 1, la acción cotiza con una prima respecto a sus activos en Bitcoin, lo que permite a la compañía emitir nuevas acciones o preferentes con una menor dilución y seguir acumulando Bitcoin.

Mientras mNAV permanezca en zona de prima, Strategy puede emitir nuevas acciones o preferentes con menos dilución accionarial, ampliando sus reservas de Bitcoin y elevando el BPS.

---

Condiciones que activarían una venta “como último recurso”

En una entrevista reciente, Le dejó claro que la compañía solo contemplaría usar sus reservas de Bitcoin si se cumplen simultáneamente dos condiciones estrictas:

- mNAV menor a 1: La capitalización de mercado de la empresa cae igual o por debajo del valor total de sus Bitcoin.

- Canales de financiación agotados: No es posible emitir acciones ordinarias ni preferentes bajo condiciones razonables, lo que deja a la empresa sin acceso a fondos externos.

Bajo este escenario, la venta de Bitcoin se consideraría un “último recurso” para cumplir obligaciones como los dividendos de las acciones preferentes, y no una modificación del plan de acumulación a largo plazo. En resumen, si el precio de la acción se equipara al valor de la tenencia de Bitcoin y el acceso a nueva financiación se vuelve imposible, la venta parcial de Bitcoin sería la opción de menor costo para preservar la estructura general.

---

Factores clave que podrían impulsar a Strategy hacia una venta

Antes de que se active el “último recurso”, es importante vigilar varios indicadores de riesgo:

Economía macro y precio de Bitcoin

Bitcoin cayó desde su máximo de aproximadamente 126,000 USD (≈ 2.27 M MXN, 504 M COP, 126 M ARS) en octubre hasta 90,000 USD (≈ 1.62 M MXN, 360 M COP, 90 M ARS) en la actualidad, una caída de alrededor del 30 %. Un descenso adicional o una tendencia prolongada a la baja reduciría directamente el valor contable de la posición de Strategy y ejercería presión a la baja sobre su acción.

Rendimiento de la acción y variación del mNAV

La prima de mercado respecto a Bitcoin se ha reducido considerablemente después de que el precio de la acción retrocediera entre 30 % y 60 % desde sus máximos iniciales. A mediados de noviembre, la cotización llegó a tocar e incluso a quedar por debajo del valor spot de Bitcoin, indicando que el mNAV se acercaba a 1.

Entorno de financiación

Strategy depende de la emisión de nuevas acciones bajo el régimen de registro, de acciones preferentes perpetuas y del plan ATM para obtener capital. Si estos canales se desaceleran o los inversionistas exigen rendimientos más altos, la empresa podría enfrentar señales de estrechez de liquidez.

Presión de costos internos

La compañía debe pagar anualmente varios cientos de millones de dólares en dividendos de acciones preferentes y atender obligaciones de deuda. Analistas estiman que el gasto anual en dividendos de preferentes ya supera los $100 millones USD (≈ 1.8 M MXN, 400 M COP, 100 M ARS). Si el flujo de efectivo se ve limitado, estos costos fijos podrían convertirse en el factor decisivo que empuje a la empresa a considerar la venta de Bitcoin.

---

Guía práctica para seguir la evolución de Strategy

Para saber en tiempo real si la compañía está entrando en la situación de “último recurso” sin dejarse llevar por titulares sensacionalistas o ruido en redes sociales, se recomienda monitorear:

- Reportes de la SEC: Documentos como el 8‑K y los suplementos a los prospectos ofrecen información actualizada sobre avances de financiación y datos de la tenencia de Bitcoin.

- Comunicados oficiales de la empresa: Strategy publica actualizaciones periódicas que incluyen cifras de BPS, mNAV y cualquier cambio relevante en su estrategia de capital.

---

Notas de localización

- Métodos de pago aceptados: SPEI (México), PSE (Colombia), Mercado Pago (Argentina) y Nequi (Colombia).

- Procedimientos KYC: Se requiere identificación oficial (INE) en México o DNI en el resto de los países de LATAM.

- Recordatorio fiscal: Las ganancias o pérdidas derivadas de la compra, venta o tenencia de Bitcoin pueden estar sujetas a obligaciones tributarias locales. Se recomienda consultar a un asesor fiscal para cumplir con la normativa vigente en su país.

Lectura Relacionada

- IPO de acciones preferentes perpetuas de Strategy y Bitcoin

- Riesgos regulatorios de MicroStrategy y su impacto en Bitcoin

- Mejores exchanges de Bitcoin para principiantes: guía 2024

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.