O Xapo Bank lançou oficialmente, em 18 de março de 2025, um produto de empréstimo em dólares lastreado em Bitcoin, destinado especialmente aos detentores de Bitcoin de longo prazo que desejam obter liquidez sem precisar vender suas posições.

O serviço foi posicionado como uma alternativa mais robusta aos modelos iniciais de empréstimos cripto, oferecendo prazos de até 365 dias e adotando um índice de valor de empréstimo (LTV) relativamente conservador, com o objetivo de atender às necessidades de clientes de alta renda e clientes privados.

O CEO do Xapo Bank, Simus Roca, comentou ao Cointelegraph que, à medida que a confiança do mercado no panorama de longo prazo do Bitcoin cresce, os detentores tendem a preferir o empréstimo em vez da liquidação para liberar liquidez. Esse movimento indica que o setor está evoluindo de uma especulação de curto prazo para uma ênfase maior na alocação de ativos de longo prazo.

Observamos que, à medida que os investidores em Bitcoin elevam suas exigências de alocação de ativos, os empréstimos de curto prazo estão sendo substituídos por hipotecas de planejamento mais estratégico. Neste artigo, analisaremos a lógica de design do mais recente empréstimo colateralizado em Bitcoin do Xapo Bank, discutiremos seu impacto na gestão de liquidez de usuários de alta renda e ajudaremos os leitores a compreender as oportunidades geradas por essa mudança.

Da divulgação no lançamento ao comportamento observado na prática

De acordo com o *Relatório de Riqueza Digital* publicado pelo Xapo em 2025, o uso dos empréstimos colateralizados em Bitcoin está gradualmente migrando para o planejamento financeiro de longo prazo, ao invés de atender apenas a necessidades imediatas de caixa. O relatório revela que, naquele ano, 52 % dos empréstimos concedidos tinham prazo de 365 dias, e mesmo com a desaceleração na concessão de novos empréstimos após o final do ano, esses contratos permaneciam em aberto.

O documento ainda mostra que, apesar da diminuição da velocidade de concessão nas fases posteriores, o volume total de empréstimos não pagos continuou a crescer, indicando que os tomadores não encaram o crédito como uma ferramenta de liquidez de curto prazo, mas sim como um meio de obter recursos mantendo a exposição ao Bitcoin.

O relatório também traz a voz de um associado: “Usuários que mantêm Bitcoin a longo prazo — muitos dos quais já alocaram a maior parte de sua riqueza em Bitcoin — agora podem transformar seus ativos em dinheiro com maior tranquilidade. Mesmo durante períodos de alta volatilidade, continuam a manter a maior parte de seus Bitcoins, sem que sua convicção seja abalada.”

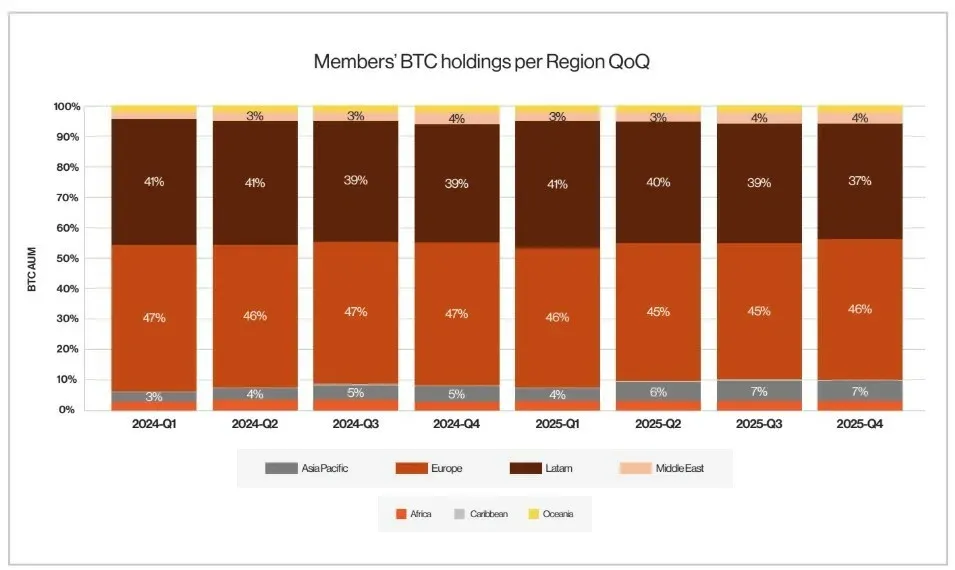

Em termos de distribuição geográfica, o volume de empréstimos está concentrado principalmente na Europa e na América Latina, que juntas somam 85 % do total, com a Europa representando 56 % e a América Latina 29 %.

Quantidade de Bitcoin dos membros por região, dados mensais. Fonte: Xapo Bank

Em síntese, os empréstimos em Bitcoin (BTC) estão passando de uma solução para necessidades imediatas de liquidez para um suporte ao planejamento financeiro de longo prazo. Para acompanhar análises mais aprofundadas sobre a transição dos empréstimos de Bitcoin de curto prazo para planejamento de longo prazo, continue acompanhando as próximas reportagens da Bitaigen (Bitagên).

Observação para usuários brasileiros: a contratação do empréstimo pode ser realizada mediante pagamentos via PIX (instantâneo 24 h) ou TED, em reais (BRL). O processo de verificação de identidade (KYC) exige CPF e documento de identidade (RG ou CNH). Caso ocorram ganhos financeiros superiores a R$ 35.000 por mês, é necessário declarar à Receita Federal, com tributação entre 15 % e 22,5 % conforme a faixa aplicável.

Leitura Relacionada

- Bitcoin da BlackRock não garante pagamentos globais

- MVRV Z-score e o Fundo do Ciclo de Cripto: Análise On-chain

- Bitcoin chega a US$93 mil após fala de Trump sobre Colômbia

💡 Cadastre-se na Binance com o código B2345 para o desconto máximo em taxas. Veja guia completo Binance.