我們在本文中揭示本輪比特幣急跌背後的隱藏因素,聚焦多策略對冲基金在期權市場觸發的去槓桿與空Gamma效應,並探討交易所交易基金與跨境交易的潛在關聯。透過資料拆解與專家視角,協助讀者理清表象背後的結構性風險,深入理解市場波動的真實動因。

本輪比特幣暴跌的黑天鵝並非單純的市場情緒,而是多策略對冲基金在期權市場觸發的去槓桿及空Gamma效應,導致大量紙面資金被迫拋售。

2 月 5 日,加密市場再次出現劇烈下跌,24 小時清算規模超過 26 億美元(約 832 億新臺幣),金管會提醒投資人,請自行評估法規風險,比特幣一度跌破 6 萬美元。市場對跌幅的成因缺乏統一解釋,Bitwise 首席資訊官 Jeff Park 從期權與對冲機制的視角提出了新的分析框架。

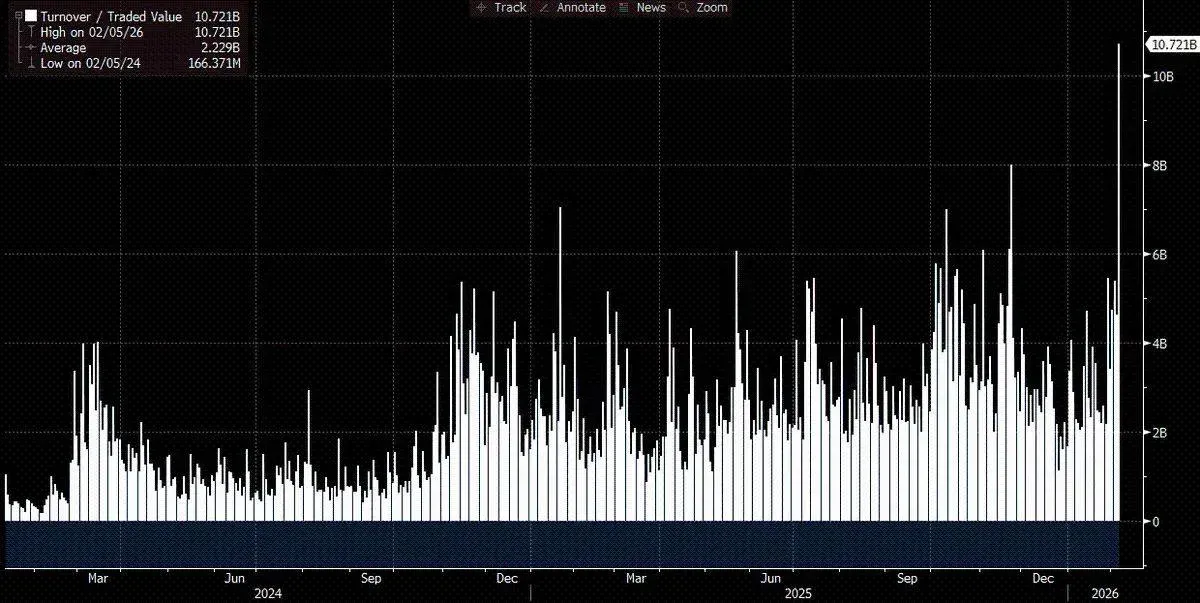

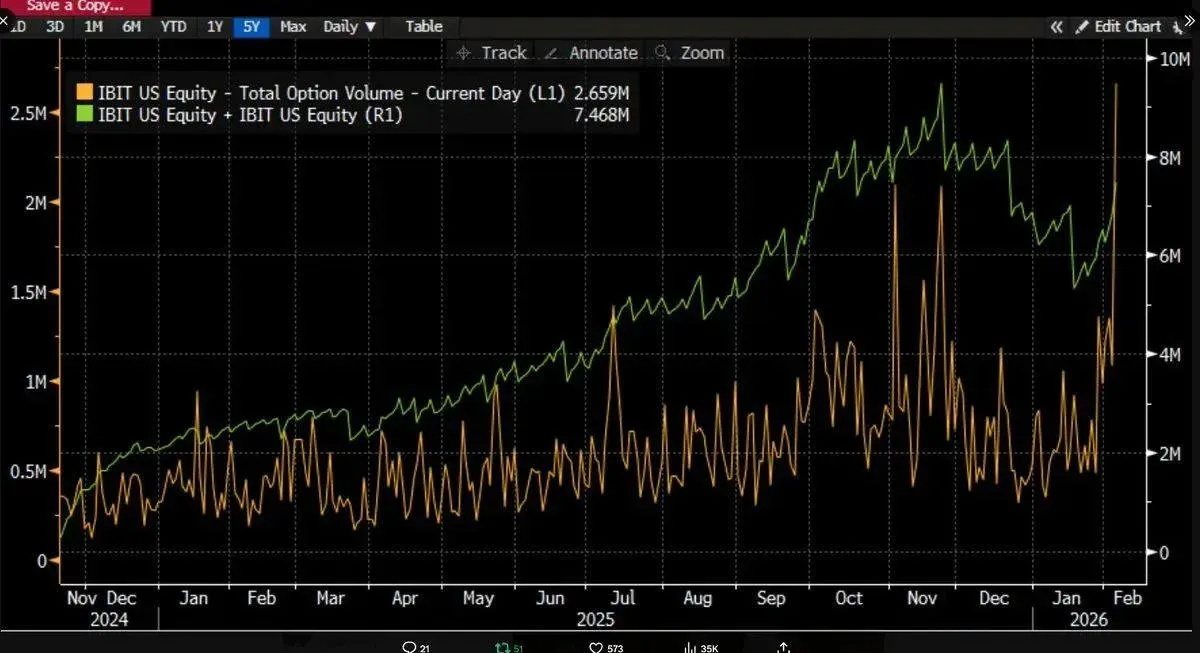

隨著更多資料陸續披露,情況逐漸明朗:這輪拋售極有可能與比特幣 ETF 相關,且日本市場亦出現異常交易。關鍵證據是 IBIT 當日成交額突破 100 億美元(約 3 200 億新臺幣),創下歷史最高紀錄的兩倍;同期期權成交量同樣刷新新高(見下圖),且看跌期權佔比顯著上升,顯示市場對下行風險的擔憂加劇。

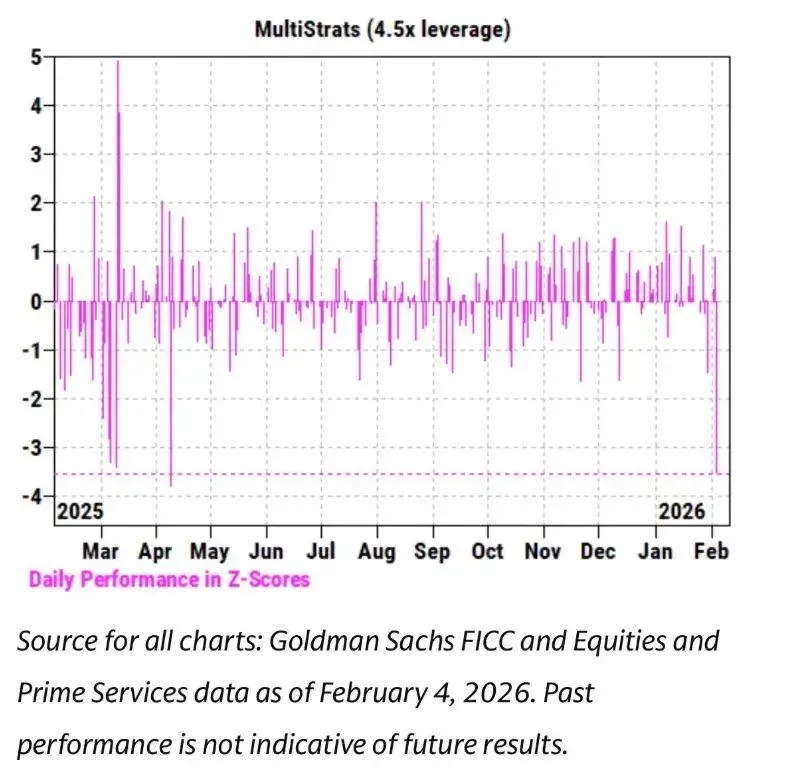

與此同時,IBIT 的價格走勢與軟體類股票及其他高風險資產表現出高度相關性。高盛的主經紀業務(PB)團隊指出,2 月 4 日是多策略基金歷史上單日表現最差的時點之一,Z‑score 達到 3.5,對應出現機率僅 0.05%。這類極端事件往往觸發多策略基金(pod shop)的風險管理部門介入,要求全線緊急去槓桿,直接導致 2 月 5 日的血洗行情。

在多項紀錄被刷新且價格單日下跌 13.2% 的背景下,理論上應出現 ETF 淨贖回。歷史經驗支持此判斷:例如 1 月 30 日,IBIT 前一交易日跌幅 5.8% 後出現 5.3 億美元(約 169.6 億新臺幣)的創紀錄贖回;2 月 4 日連續下跌期間也出現約 3.7 億美元(約 118.4 億新臺幣)的贖回。因此,預期 5 億至 10 億美元(約 160 億至 320 億新臺幣)的資金流出在當時看似合理。

然而實際情況恰恰相反——IBIT 當天淨申購約 600 萬份額,資產管理規模新增超過 2.3 億美元(約 73.6 億新臺幣),金管會提醒投資人,請自行評估法規風險;其他比特幣 ETF 同樣錄得淨流入,整體 ETF 體系共吸納超 3 億美元(約 96 億新臺幣)資金。

這表明單純的價格回彈不足以解釋從「可能減流」到「淨流入」的轉變,背後必然有多重因素協同作用。基於現有資訊,可提出以下合理假設:

- 觸發因素:比特幣拋售波及了非純加密的多資產投資組合或策略,例如多策略對冲基金或貝萊德等模型投資組合,在 IBIT 與軟體類 ETF(如 IGV)之間進行配置並被迫再平衡。

- 期權結構:下行期權(尤其是看跌期權)在本輪拋售中占主導,放大了去槓桿的衝擊。

- 紙面資金主導:行情的主要推動力來自交易商和做市商的對冲頭寸調整,而非比特幣本身的資產流出。

核心假設鏈

- 直接催化劑:多資產基金在風險資產相關性異常升高後觸發廣泛去槓桿。

- 去槓桿過程:包括大量Delta 中性對冲頭寸(基差交易、相對價值交易等),這些頭寸在強制平倉時產生空 Gamma 效應,進一步壓低價格。

- 做市商行為:在拋售劇烈時,做市商為維持流動性不得不淨做空比特幣,導致 ETF 庫存意外增加,緩解了預期的大規模資金外流。

2 月 6 日,IBIT 再度出現淨申購,一部分買家在跌後逢低布局,抵消了可能出現的淨流出。

軟體類股票與比特幣的關聯

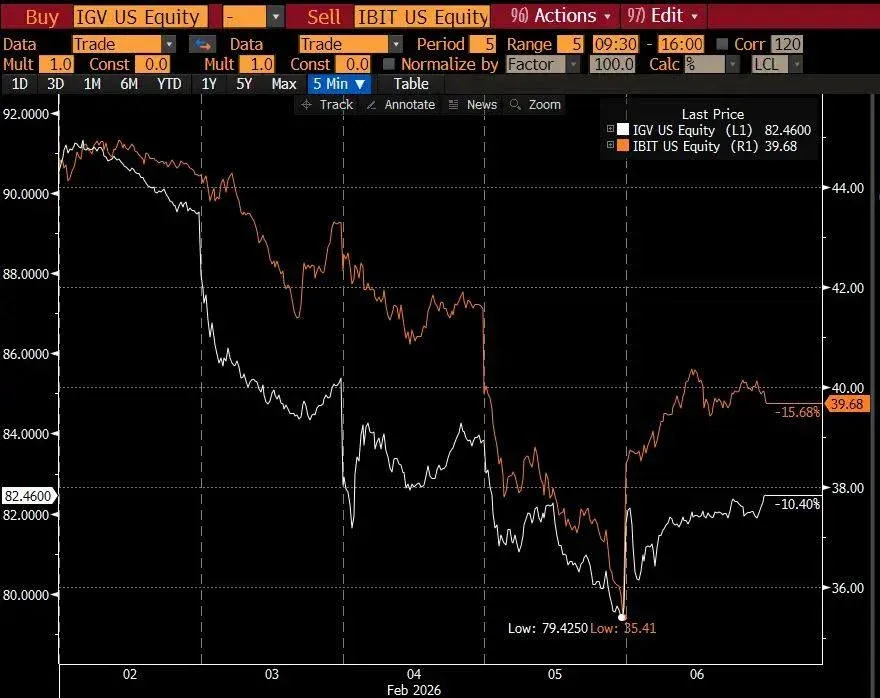

我傾向於認為,本輪事件的初始催化因素來源於軟體類股票的拋售,因為比特幣與軟體股的相關性甚至高於與黃金的相關性(見下圖)。黃金通常不在多策略基金的核心持倉中,而軟體股的波動更容易觸發基金的去槓桿機制,進而影響比特幣 ETF。

這進一步說明,多策略基金體系是本輪動盪的核心。

基差交易的角色

CME 的比特幣基差交易是多策略基金常用的對冲工具。1 月 26 日至 2 月 5 日的基差數據顯示,2 月 5 日近月基差從 3.3% 跃升至 9%,為自 ETF 上線以來最大單日跳升之一,明確指向基差交易在當天被大規模強制平倉。

若以 Millennium、Citadel 等機構為例,被迫平掉基差頭寸(賣出現貨、買入期貨)將對整體市場結構產生顯著衝擊。

對冲基金的共同持有人風險

美國本土的多策略對冲基金往往採用 Delta 對冲、相對價值(RV)或因子中性交易。粗略估算,約三分之一的比特幣 ETF 份額由機構持有,其中約 50% 為對冲基金。若融資成本或保證金要求上升,這類基金會快速清倉,導致資金在極端流動性環境下集中湧向同一出口,形成「關閉風險」。這正是我們在 ETF 資金流中觀察到的現象。

結構性產品的助燃作用

儘管結構性產品的整體規模不足以單獨引發拋售,但在多重風險因素同步疊加時,它們可能成為觸發連鎖清算的「助燃劑」。例如,帶有敲入看跌障礙的結構性票據在比特幣價格跌破關鍵價位後,會導致期權 Delta 超過 1,迫使交易商在負 Vanna 環境下激進賣出標的資產,進一步壓低價格。

在負 Vanna 動態下,隱含波動率(IV)一度逼近 90% 的歷史極值,交易商被迫擴大 IBIT 的空頭規模,最終形成淨新增 ETF 份額的現象。

空 Gamma 頭寸的放大效應

近期整體波動率偏低,使得加密市場的客戶傾向於買入看跌期權,導致交易商處於天然的空 Gamma 狀態。當大幅行情來臨時,這種結構性失衡會被放大。下圖顯示,在 6.4 萬至 7.1 萬美元區間,交易商的持倉主要集中在看跌期權的空 Gamma 頭寸上。

2 月 6 日的反彈

2 月 6 日,比特幣實現超過 10% 的強勢反彈。與此同時,CME 未平倉合約(OI)擴張速度明顯快於幣安。2 月 4–5 日 CME OI 大幅坍塌,印證了基差交易在 2 月 5 日被平倉的判斷;而 2 月 6 日這些頭寸可能已重新建立,以利用更高的基差水平,抵消了資金流出的壓力。