我们在本文中系统梳理了Web3支付的核心概念、生态结构以及与传统支付的差异,并精选赛道内的关键项目进行深度剖析。通过对监管环境和未来趋势的展望,帮助读者把握行业脉络,发现潜在机会,后续章节将带来更丰富的案例和洞见,值得细细品读。

前言

随着区块链技术的成熟,基于加密资产的支付方式正逐步渗透进传统金融体系。本文围绕Web3支付的概念、相较于传统支付的优势、生态结构、监管环境以及行业内的核心项目展开分析,并对未来可能的发展趋势进行展望,帮助读者系统把握该赛道的全貌。

6. 未来展望

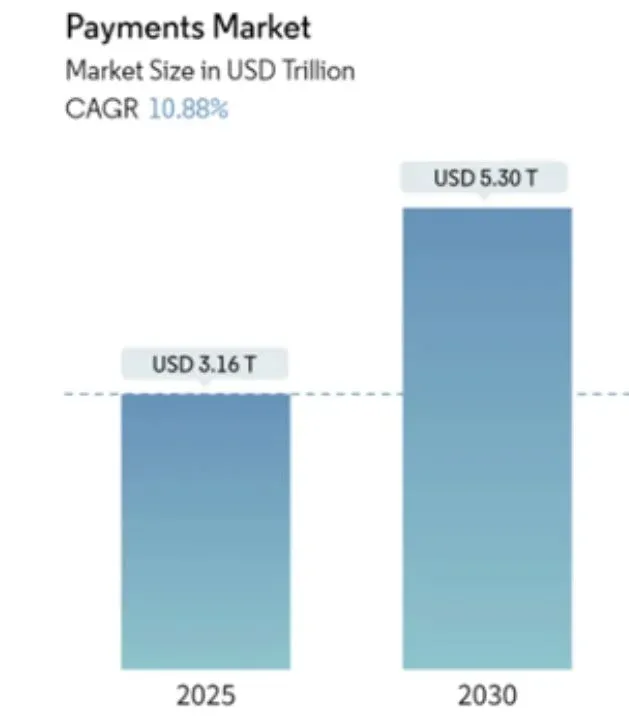

传统支付行业的交易规模庞大,2023年全球共处理约3.4 万亿笔支付,交易额高达1800 万亿美元,全年收入约2.4 万亿美元。预计到2025年收入将突破3.2 万亿美元,2030年则有望达到5.3 万亿美元,年复合增长率约为10.9%。相比之下,2023年全球稳定币的交易额约为3 万亿美元,渗透率不足0.2%。若Web3支付能够实现10%的市场渗透,其潜在规模将超过3000 亿美元。

参考支付宝、微信等金融科技公司从传统银行体系抢占份额的路径,PayFi(支付金融)和SocialFi(社交金融)有望成为推动Web3支付进一步普及的关键力量。

6.1 PayFi:支付与DeFi的深度融合

PayFi旨在把支付功能与去中心化金融(DeFi)服务相结合,为用户提供从支付、借贷、储蓄到资产管理的全链路金融体验。用户在完成一次支付的同时,可自动将部分资金投入收益农场或其他投资产品,使每笔交易都具备增值属性。随着该模式的落地,支付场景有望向保险、债券等传统金融产品延伸,进而吸引更多金融机构和DeFi项目加入生态。

6.2 SocialFi:社交生态中的价值流动

SocialFi把支付嵌入社交平台和创作者经济,利用去中心化支付协议实现内容创作者、社区成员之间的即时价值交换。以X支付(前身为Twitter支付)为例,该项目通过集成加密货币微支付,让用户在社交互动中直接完成打赏、付费等行为,为平台的商业化提供新动能。

1. 什么是Web3支付?

Web3支付是一种基于区块链与加密货币的全新支付形态。它通过去中心化网络削减传统中介环节,实现低门槛、低费用且高效的交易体验。

- 区块链网络:依托公开、不可篡改的分布式账本,利用智能合约自动执行支付指令,省去人工审查与对账步骤,提升交易的准确性与安全性。

- 加密资产媒介:多数场景使用与法币挂钩的稳定币(如USDT、USDC),从而规避了比特币等波动性资产的价格风险,尤其适用于跨境转账。

2. Web3支付相较传统支付的优势

传统支付体系通常由银行、支付网关、清算中心等多层中介构成,导致以下痛点:

- 金融排斥:缺乏银行账户或身份验证的用户难以进入全球金融网络。

- 费用与时效:每一环节都会收取手续费,且跨境汇款常需数天才能完成。

- 破产风险:中介机构的信用风险会间接传递给终端用户。

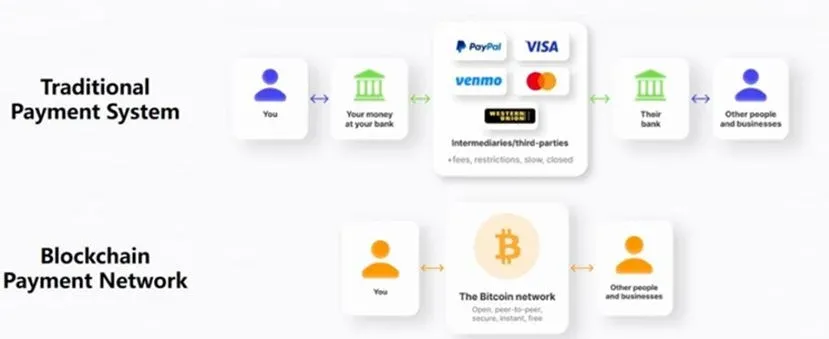

下面通过三种常见跨境支付路径的对比,直观展示Web3支付的竞争优势。

2.1 银行间支付

流程:发起银行 → SWIFT → 多家中介银行 → 目标国家清算系统 → 目标银行

成本与时效:费用偏高且透明度差,汇款往往需要数天,期间可能出现隐藏费用。

2.2 第三方支付

流程:发起方银行 → 第三方支付平台 →(必要时)货币兑换 → 目标银行

成本与时效:费用结构相对固定,平台会公开收费标准,到账速度可在即时到数个工作日之间。

2.3 Web3支付

流程:发起方钱包 → 智能合约执行 → 区块链网络验证 → 目标方钱包

成本与时效:费用主要为链上 gas 费用,成本低且全链可查;交易确认时间取决于所选链的性能,常在数分钟内完成。

图一:传统支付与Web3支付流程对比

从包容性、成本、效率以及透明度四个维度来看,Web3支付在上述场景中均表现出显著优势:

- 金融包容:只要拥有网络连接,即可使用加密资产完成支付,极大降低了进入门槛。

- 费用低廉:去除银行、清算中心等中介,交易费用主要是链上 gas,跨境汇率差价几乎为零。

- 高效快捷:去中心化网络实现点对点转账,尤其在大额或跨境场景下,结算时间大幅缩短。

- 透明可追溯:所有交易记录公开上链,便于审计、监管和防范欺诈。

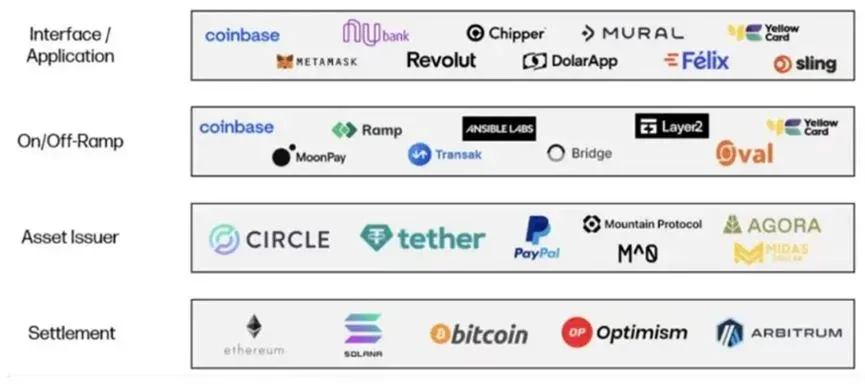

3. 生态与商业模式

3.1 生态结构

Web3支付赛道的核心参与者可划分为四类:

- 稳定币发行方:如Tether(USDT)和Circle(USDC)等,负责提供价值锚定的数字货币。

- 公共链:以太坊、Solana 等提供底层账本与智能合约执行环境,取代传统的中心化清算网络。

- 出入金机构:负责法币与加密资产的兑换及流动性供给。

- 支付平台:包括去中心化钱包、中心化交易所等,为商家和用户提供支付入口与结算服务。

图二:Web3支付生态图

3.2 商业模型

- 资产发行方:收益来源于持有的法币储备进行低风险投资。

- 公共链:主要通过网络使用费(gas)获取收入。

- 出入金机构:收取法币↔加密资产的兑换手续费,行业普遍水平约为交易额的0.6%。

- 支付平台:盈利渠道包括接入服务费(API、插件等)、货币兑换差价以及用户质押提供流动性获得的回报。

其中,出入金手续费与接入服务费因具备强网络效应,往往随着用户规模和交易频次的提升呈指数增长,进一步强化平台的竞争壁垒。

4. 监管合规

全球各地区对Web3支付的监管态度不一,但普遍趋向于通过牌照制度确保反洗钱(AML)和客户尽职调查(KYC)合规。以下列举主要司法管辖区的监管要点。

4.1 美国

- 监管机构:FinCEN(财政部下属)负责 AML、反恐融资等监管。

- 法律依据:《银行保密法》(BSA)将“货币传输”扩展至加密资产,要求从事此类业务的企业取得货币服务业务(MSB)牌照。

- 重点牌照:纽约州的 BitLicense 被视为进入美国市场的“黄金门票”,同时各州均要求单独办理货币传输牌照(MTL)。

4.2 欧盟

- 监管框架:《加密资产市场监管法案》(MiCA)正逐步统一成员国的监管标准。

- 服务提供商:依据 MiCA,提供加密资产服务的企业需注册为 VASP(虚拟资产服务提供商)。

- 案例:Coinbase、MoonPay 等已在英国、爱尔兰取得 EMI 牌照,正等待 MiCA 全面生效后在欧盟27国统一运营。

4.3 香港

- 监管主体:证监会(SFC)与金融管理局(HKMA)共同监管。

- 制度要求:所有在港运营的加密资产交易所及相关服务提供商必须取得 VASP 牌照,并通过全资子公司托管客户资产(TCSP 牌照),以确保资产安全。

4.4 新加坡

- 监管机构:新加坡金融管理局(MAS)通过《支付服务法》监管数字支付代币(DPT)。

- 牌照制度:提供 DPT 服务的企业需申请 DPT 牌照,MAS 允许符合条件的初创企业在获牌前享受一定的豁免期。

- 行业现状:Circle、Paxos、Coinbase 等已取得该牌照,合法进入亚洲市场。

4.5 迪拜

- 监管机构:虚拟资产监管局(VARA)负责全境的加密资产业务审批。

- 政策特点:在保证符合国际合规标准的前提下,提供相对宽松的准入环境,吸引大量 Web3 支付项目落地。

4.6 日本

- 监管部门:金融服务局(FSA)对加密资产交易所及钱包服务实施严格审查。

- 必备牌照:企业需持有虚拟货币交换业务牌照(VFA),并遵守 AML 与 KYC 要求。

- 发展趋势:政府正探索将加密资产与央行数字货币(CBDC)结合的可能性。

4.7 韩国

- 监管机构:金融服务委员会(FSC)与金融监督院(FSS)共同监管。

- 合规要求:所有提供加密资产交易的企业必须取得 VASP 牌照,并完成反洗钱报告。

5. 重点项目

5.1 Coinbase Pay:打通交易与支付的桥梁

Coinbase 通过 Coinbase Pay 为商家与消费者提供一站式加密支付解决方案。该服务支持比特币、以太坊以及 USDC 等多种数字资产,商家可自行决定是否将收款即时兑换为法币,从而规避价格波动风险。

- 商家接入:基于 Coinbase Commerce 的 API,商家无需自行管理钱包,即可完成加密支付的全链路对接。

- 合规布局:凭借在美国、英国、爱尔兰和新加坡等地取得的监管牌照,Coinbase 能合法提供法币↔加密资产的兑换服务。

- 跨境优势:利用 USDC 等稳定币,Coinbase 为跨境贸易提供了低费用、近实时的结算渠道。

5.2 PayPal:传统支付巨头的 Web3 试水

2023 年,PayPal 推出自有稳定币 PayPal USD(PYUSD),标志着其正式进入 Web3 支付领域。

- PYUSD 特色:1:1 锚定美元,用户可在 PayPal 账户内直接购买、持有、转账。

- 合规保障:与 Paxos 合作托管 PYUSD,所有交易均执行 AML 与 KYC 检查,以符合美国、欧盟及亚洲主要市场的监管要求。

- 钱包生态:通过 PayPal Crypto Hub,用户可以在同一界面完成加密资产与法币的相互转换,实现 Web3 与传统支付的无缝对接。

5.3 MetaMask:去中心化钱包的支付扩容

MetaMask 依托其庞大的用户基数,持续强化支付功能。

- Portfolio 与买卖功能:用户可在钱包内完成法币↔加密资产的即时兑换,资金可直接转入银行账户。

- 第三方支付集成:借助 MoonPay、Transak 等服务,MetaMask 为用户提供信用卡、借记卡及银行转账等多元化的出入金渠道。

- Snaps 插件:最新的 Snaps 版本允许开发者为 MetaMask 添加非 EVM 链(如 Solana、Aptos、Cosmos)支持,进一步拓宽跨链支付场景。

- 超级钱包愿景:通过聚合支付、资产管理及跨链桥接等功能,MetaMask 正在构建面向全链生态的“一站式”支付入口。

小结

- 概念回顾:Web3支付利用区块链与稳定币,实现了去中介、低费用、高效率的支付模式。

- 生态参与者:包括稳定币发行方、公链、法币↔加密资产出入金机构以及支付平台,各自的盈利模式分别为储备投资收益、gas 费用、手续费与接入服务费。

- 监管趋势:全球主要金融中心正通过牌照制度、VASP 备案等方式对 Web3 支付进行合规监管,确保行业在安全、透明的框架下发展。

- 行业前景:以 PayFi、SocialFi 为代表的创新业务正为 Web3 支付注入新动能,若实现 10% 的市场渗透,潜在规模将超过 3000 亿美元。

至此,关于“什么是 Web3支付?Web3支付赛道重点项目及未来展望”的解析已全部呈现。想获取更多关于 Web3 支付的深度内容,可继续关注 Bitaigen(比特根)的历史文章或浏览下方的关联链接,期待大家的持续支持!

关键要点

- Web3支付基于区块链和稳定币,实现去中心化交易。

- PayFi将支付与DeFi深度融合,支付即自动参与收益。

- SocialFi在社交平台嵌入加密支付,支持内容创作者即时打赏。

- 2023年全球稳定币交易额约3万亿美元,渗透率不足0.2%。

- Web3支付降低中介费用、加速跨境结算,提升交易效率。

常见问题

什么是Web3支付?

Web3支付是一种基于区块链和加密货币的支付形态,利用公开、不可篡改的分布式账本和智能合约实现去中心化交易,常使用与法币挂钩的稳定币,能够降低中介成本并提升跨境转账效率。

Web3支付相较传统支付有哪些优势?

Web3支付在金融包容性、费用、时效和透明度上优于传统体系。它无需银行账户即可参与全球网络,链上 gas 费用低且全链可查,跨境交易常在数分钟完成,避免了多层中介的信用风险。

什么是PayFi,它如何融合支付与DeFi?

PayFi(支付金融)旨在将支付功能与去中心化金融深度融合,用户在完成支付的同时,可自动将部分资金投入收益农场或其他 DeFi 产品,实现支付即增值,并可向保险、债券等传统金融产品延伸,吸引更多机构加入生态。

SocialFi在Web3支付生态中起什么作用?

SocialFi(社交金融)把去中心化支付嵌入社交平台和创作者经济,以加密微支付实现内容创作者、社区成员之间的即时价值交换。例如 X 支付在社交互动中提供打赏、付费等功能,为平台商业化提供新动能。

若Web3支付实现10%渗透,潜在规模有多大?

报告显示,2023 年全球稳定币交易额约 3 万亿美元,渗透率不足 0.2%。若 Web3 支付实现 10% 的市场渗透,潜在规模将超过 3000 亿美元,表明该赛道具备巨大的增长空间。

相关阅读

- AI赛道×MCP:盘点8大Web3创新项目全解析

- XRPL(XRP账本)概览:技术框架、生态与跨境支付优势

- MegaETH 生态全景盘点:MegaMafia 10x Builders 与链上游戏、DeFi、NFT、跨链工具全解析

- DeFi核心概念全解析:与传统金融的关键差异与未来趋势

💡 注册币安使用邀请码 B2345 享平台手续费折扣。详见 币安完整教程。