El equipo editorial de Bitaigen ha elaborado en este artículo un análisis de los seis protocolos principales del sector de derivados on‑chain, comparando dimensiones clave como el valor total bloqueado (TVL), el volumen de negociación, la distribución de comisiones y los rendimientos. El objetivo es ayudar al lector a identificar rápidamente las fortalezas y posibles riesgos de cada plataforma, comprender la dinámica competitiva del sector y, en capítulos posteriores, profundizar en cada caso.

Los protocolos de derivados on‑chain compiten de forma intensa. En este estudio se contrastan GMX, Synthetix, Gain Network, Perpetual Protocol, Level Finance y MUX Protocol en indicadores críticos como TVL, volumen de operaciones, reparto de comisiones y rentabilidad, facilitando una visión rápida de las particularidades de cada uno.

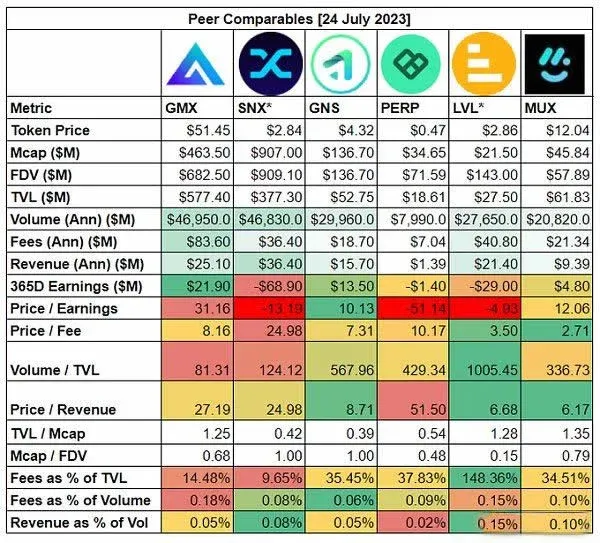

*(Nota: los datos de la tabla fueron recopilados el 24 de julio de 2023)*

1. GMX

GMX es un exchange descentralizado de derivados perpetuos conocido por ofrecer operaciones sin deslizamiento. Según métricas de TVL, volumen de negociación, comisiones y rendimientos, GMX es actualmente el protocolo de derivados más grande. El 70 % de los ingresos por comisiones se destinan a los proveedores de liquidez y el 30 % a los stakers de GMX. Su ratio precio‑ganancias (PE) —después de descontar los incentivos del token— es de 31.16, lo que indica una valoración relativamente alta. Se espera el lanzamiento de GMX V2 en las próximas semanas, con mejoras clave:

- Oráculos de Chainlink de baja latencia que proporcionan datos de mercado más precisos.

- Soporte para una mayor variedad de clases de activos, más allá de las criptomonedas.

- Reducción de las comisiones de operación.

- Coexistencia de V1 y V2, manteniendo el deslizamiento en niveles bajos.

Si la competencia intensifica y el volumen y las comisiones no aumentan, el precio “justo” de GMX podría retroceder a aproximadamente 40 USD (≈ 720 MXN, ≈ 160 000 COP, ≈ 40 000 ARS), con un PE cercano a 20.

2. Synthetix

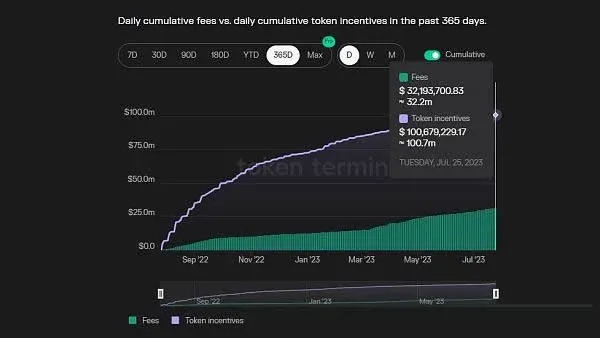

Synthetix permite a los usuarios acuñar activos sintéticos mediante el token nativo SNX; proyectos como Kwenta construyen sobre él interfaces front‑end para operar DEX perpetuos. En términos de capitalización y generación de ingresos, Synthetix lidera el ranking de los seis protocolos. El 100 % de los ingresos por comisiones se asigna a los stakers de SNX, quienes también actúan como proveedores de liquidez. Para incentivar la liquidez, el protocolo libera tokens SNX como recompensas, habiendo pagado a los stakers más de 100 millones USD (≈ 1 800 millones MXN, ≈ 400 mil millones COP, ≈ 100 mil millones ARS) en valor. Sin embargo, sus ingresos por comisiones son solo 36 millones USD (≈ 648 millones MXN, ≈ 144 mil millones COP, ≈ 36 mil millones ARS), y su PE es negativo, lo que indica que el protocolo está operando con pérdidas.

Con la valoración actual, los ingresos y la cantidad de tokens liberados, SNX sigue pareciendo costoso. Si no aparecen incentivos adicionales, es posible que el volumen de negociación disminuya en el futuro.

3. Gain Network

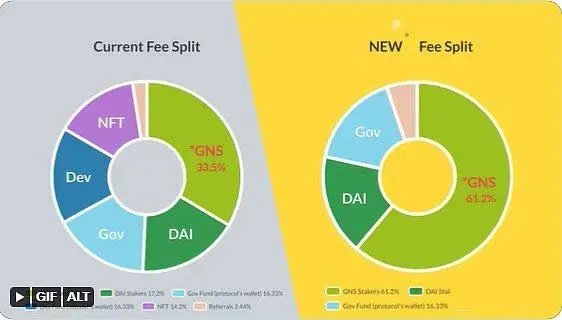

Gain Network es una plataforma integral de derivados que ofrece trading con apalancamiento en criptomonedas, divisas y materias primas. Actualmente, aproximadamente el 33 % de los ingresos por comisiones se reparte con los stakers del token GNS, y el 17 % con los proveedores de liquidez. A partir de septiembre 2023, la proporción destinada a los stakers aumentará al 61 %, lo que podría mejorar la valoración del proyecto.

El PE de Gain Network es el más bajo del grupo, apenas 10, y su relación precio‑ingresos (P/I) es de 8.7. Aun sin incentivos, su relación volumen‑TVL alcanza 568, lo que sugiere una eficiencia operativa destacable. Según los indicadores, el desarrollo del producto y las funciones próximas a lanzar, GNS podría estar subvalorado.

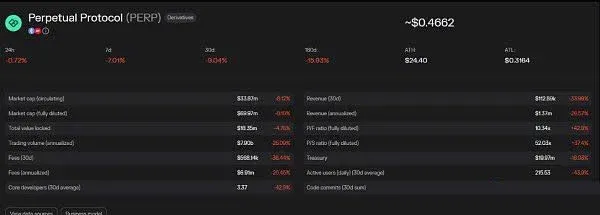

4. Perpetual Protocol

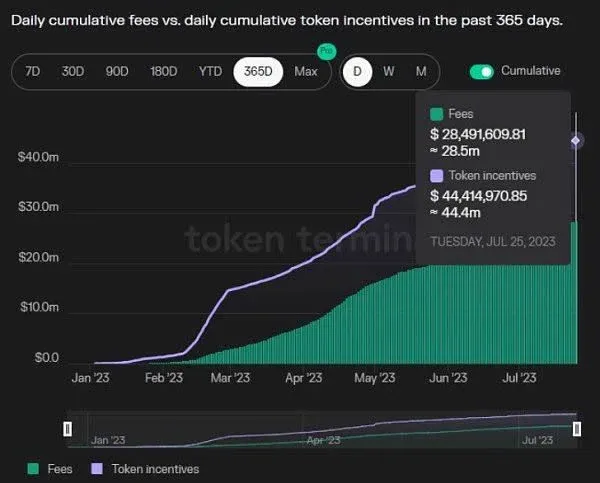

Perpetual Protocol se construye sobre los contratos inteligentes de Uniswap V3. Aproximadamente el 80 % de los ingresos por comisiones se otorgan a los proveedores de liquidez y el 14 % a los stakers del token PERP. Los ingresos anuales rondan los 1.4 millones USD (≈ 25.2 millones MXN, ≈ 5.6 mil millones COP, ≈ 1.4 mil millones ARS), mientras que el valor de los tokens liberados es de 2.8 millones USD (≈ 50.4 millones MXN, ≈ 11.2 mil millones COP, ≈ 2.8 mil millones ARS), lo que genera un rendimiento anual negativo. En conjunto, los datos indican que el protocolo tiene un atractivo limitado para los inversores y le resulta difícil competir con Kwenta (Synthetix) en Optimism.

5. Level Finance

Level Finance ganó notoriedad en sus fases iniciales gracias a los intensos incentivos de trading del token LVL. Aunque mantiene volúmenes de negociación de varios miles de millones de dólares, la emisión y caída del precio del token han provocado una tendencia a la baja en sus métricas clave. Su arquitectura se asemeja a la de GMX, y su ratio volumen‑TVL alcanza 1000, lo que podría estar inflado por factores externos. A pesar de generar ingresos por comisiones apreciables, el rendimiento neto es negativo, indicando que la distribución de tokens supera los ingresos generados.

Level Finance reparte el 45 % de las comisiones a los proveedores de liquidez, el 10 % a los stakers de LVL y otro 10 % a los stakers de LGO (segundo token del ecosistema con funciones de gobernanza y derechos financieros). Algunos indicadores, como el volumen de negociación, pueden estar inflados por los incentivos tempranos, pero el rendimiento global es negativo, por lo que no se considera una opción de inversión atractiva.

6. MUX Protocol

MUX Protocol combina funciones de exchange y de agregador, destinando el 70 % de los ingresos por comisiones a los proveedores de liquidez que aportan ETH y a los stakers del token MUX. El protocolo está desplegado en varias cadenas principales, incluyendo plataformas de trading perpetuo, de opciones y de apuestas, creando un ecosistema diversificado. Aunque su capitalización de mercado es relativamente baja, su escalabilidad y fiabilidad son sobresalientes, lo que lo convierte en una oportunidad “interesante” desde el punto de vista de la exposición a nuevos casos de uso.

Resumen

La competencia entre los protocolos de derivados on‑chain se intensifica cada día. Evaluar su futuro requiere un análisis multidimensional que incluya TVL, volumen de negociación, reparto de comisiones y rendimientos. Este artículo solo ofrece una comparación de datos y no constituye asesoría financiera. Para mantenerse al día con las novedades de DeFi, siga los demás artículos de Bitaigen (Bitagén).

Adaptación local

- Métodos de pago: En México se pueden usar transferencias SPEI; en Colombia, PSE y Nequi; en Argentina, Mercado Pago.

- Identificación (KYC): En México, el documento oficial es el INE; en el resto de América Latina, se acepta el DNI.

Recordatorio fiscal

Los ingresos obtenidos por la participación en protocolos DeFi pueden estar sujetos a tributación en cada país. Se recomienda consultar a un contador o asesor fiscal local para cumplir con las obligaciones de declaración de ganancias, ya sea en México (ISR), Colombia (Renta) o Argentina (Impuesto a las Ganancias).

---

*Este contenido está pensado para lectores de habla hispana en la región LATAM, con especial énfasis en México.*

Lectura Relacionada

- Doble Moneda Ganancia: rendimientos con stablecoins y cripto

- TVL en DeFi: Qué es, cómo se calcula y su importancia

- TVL: Significado e importancia del Total Bloqueado en cripto

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.