你聽過「資產代幣化」嗎?

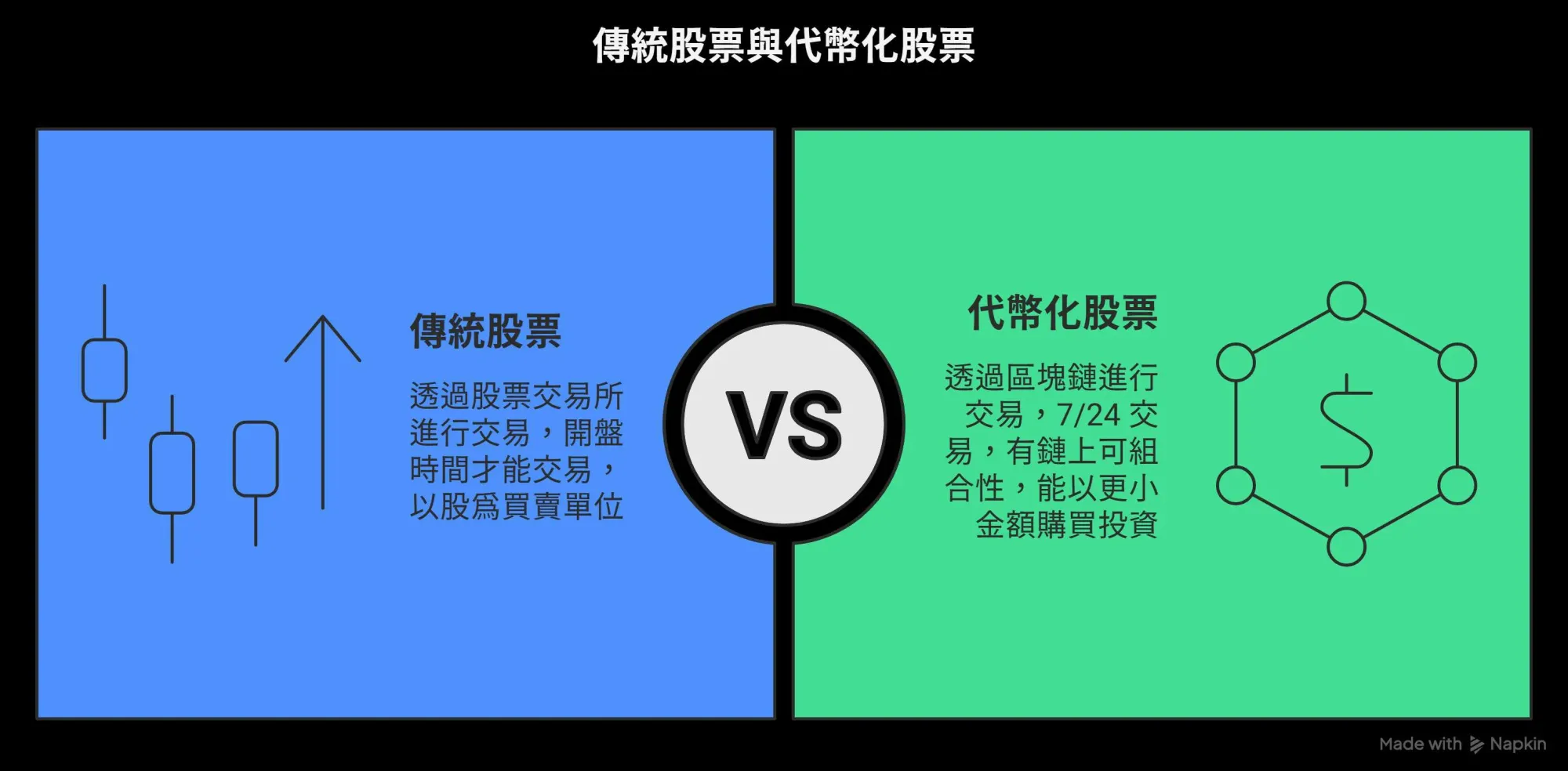

代幣化股票是利用區塊鏈把傳統股票轉化為鏈上代幣的金融產品,實現資產上鏈並可在鏈上交易,同時保留價格和部分股息收益,提供 7×24 全天候交易。(依金融監督管理委員會規定,相關交易可能受當地法規限制,請自行評估法規風險。)

將實體資產代幣化上鏈,Tokenizing Real World Assets on blockchain,對應的就是幣圈的RWA賽道。

根據各方統計,2024 年底實體資產代幣化規模在 240‑500 億美元 (約 7,680‑16,000 億台幣) 之間,麥肯錫分析報告認為 2030 年可達 2 兆美元 (約 64,000 億台幣),渣打銀行最新研究預計 2034 年將突破 30 兆美元 (約 960,000 億台幣)。

RWA 市場規模將在五到十年內成長數十到數百倍。

資產上鏈的優勢包括與智慧合約及其他協議的可組合性、透明度、以及跨國界跨時區的 7/24 可及性等。黃金、國債、基金、股票等多類實體資產正逐步上鏈。

近期,股票代幣化尤為火熱:Kraken、Robinhood 等重量級金融平台已推出相關產品,使用者可在鏈上隨時交易 (依金融監督管理委員會規定,相關交易可能受當地法規限制,請自行評估法規風險) 數百只美國股票與 ETF,甚至涵蓋 OpenAI、SpaceX 等未上市公司股票,但也隨之引發爭議。

在本篇文章中,我們將從技術實現、合規框架到投資者權益等多維度,系統解析代幣化股票的核心模型與實際差異,協助讀者把握這一新興金融形態的機會與風險,值得深入閱讀。同時,我們也會對比不同平台的實現路徑,揭示其在流動性、監管合規及股息分配等方面的具體影響。

什麼是代幣化股票?

代幣化股票(Tokenized Stocks)是指將傳統股票透過區塊鏈技術「轉化」為加密貨幣的金融產品。簡而言之,就是讓股票「變成可以在鏈上操作的代幣」,投資者可像買賣加密貨幣一樣,在區塊鏈上買賣蘋果、特斯拉等公司的股票。

每枚股票代幣對應一張真實股票,追蹤其價格並提供部分權益。不同發行模式下會有細節差異,但共同點是實現了股票上鏈,具備鏈上資產的特色與優勢。

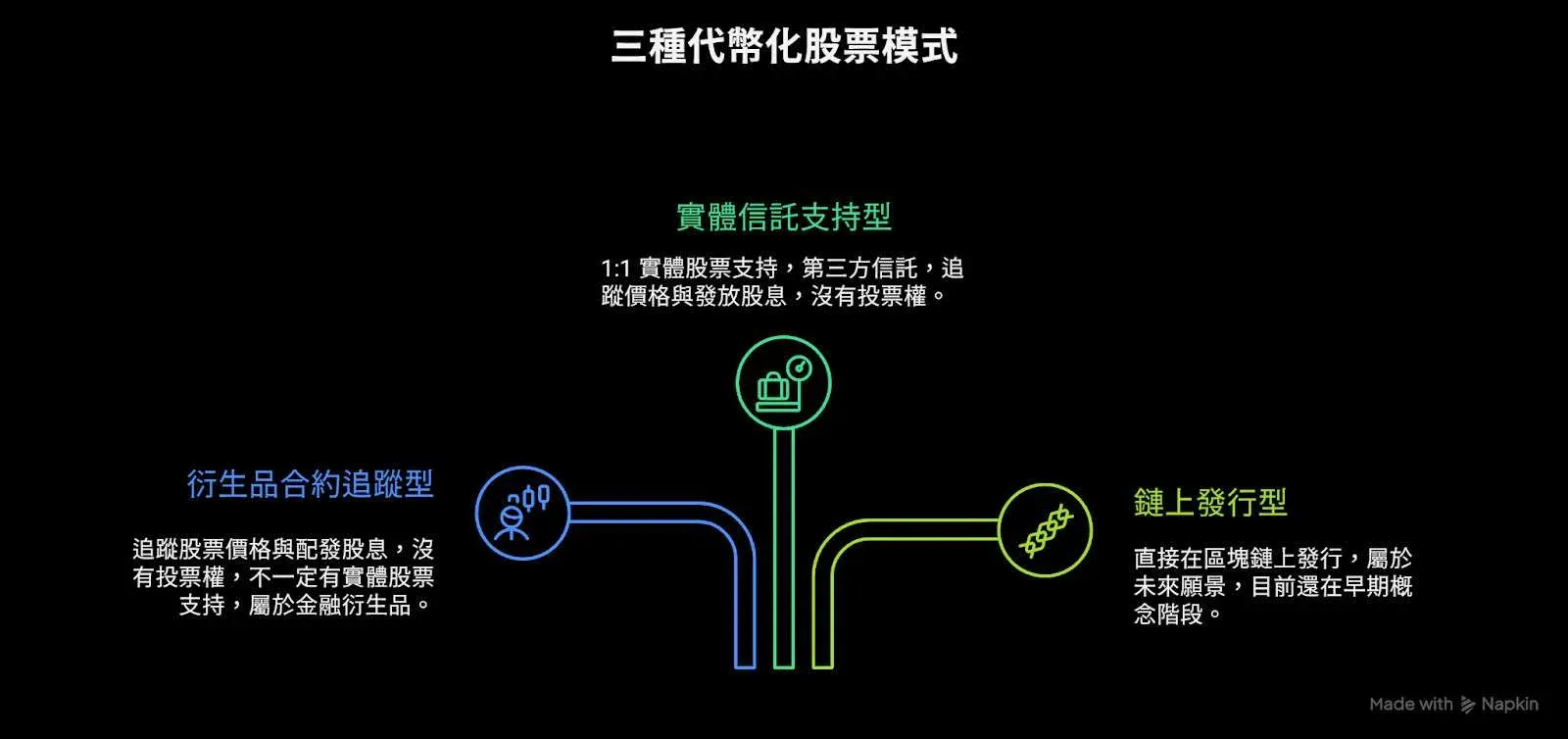

代幣化股票的三種發行模式

代幣化股票大致可分為以下三類:

- 衍生品合約追蹤型

- 定義:透過合約設計追蹤標的股票價格,不一定持有實體股票。

- 特點:更接近衍生金融商品,可模擬配發股息。

- 案例:Robinhood 推出的 Stock Tokens 屬於此類。

- 說明:購買的不是實際股票,而是記錄在區塊鏈上的價格追蹤合約。

- 引用:“When buying stock tokens, you are not buying the actual stocks—you are buying tokenized contracts that follow their price, recorded on a blockchain.”

- 實體信託支持型

- 定義:平台持有 1:1 實體股票,由第三方信託托管。

- 特點:代幣背後有真實股票儲備,信託確保資產安全。

- 案例:Kraken、Bybit 以及 Solana DeFi 協議推出的 xStocks。

- 股息處理:xStocks 不直接發放現金股息,而是將股息自動用於購買更多股票代幣。

- 權益:雖然經濟效益與實體股票相近,但目前仍不提供股東投票權。

- 動態:xStocks 最近宣佈將擴展至 BNB 鏈。

- 鏈上發行型

- 定義:企業直接在區塊鏈上發行原生股票代幣,股權資訊登記於鏈上,擺脫傳統證券結算與信託機制。

- 現況:仍處於概念探索階段,被視為未來的潛在發展方向。

對投資者而言,模式 1 與 2 在使用體驗上相似,均能追蹤股票價格並發放股息(現金或再投資),但背後機制不同,導致在平台倒閉時的求償順序等權益保障方面存在差異。

代幣化股票 vs 實體股票:權益差異

在價格和股息等經濟效益方面,代幣化股票已與實體股票高度接近;但在法律層面的股東權益上仍存在明顯斷層。代幣持有人不列入公司股東名冊,沒有投票權。

- 衍生品合約追蹤型:因本身不持有實體股票,缺乏投票權合情合理。

- 實體信託支持型:名義上的股票持有人是信託機構,股東權益難以分割轉讓,代幣持有人雖享受價格與股息,卻無法取得真正的股東地位。

- 技術與法規:要讓代幣持有者資訊被列入股東名冊,除了技術實現,還需克服監管與合規障礙。

代幣化股票的監管趨勢

股票本質上是證券,代幣化股票同樣受證券法規管轄。路透社援引被暱稱為「加密媽媽」的 SEC 委員 Hester Peirce 的表述:

「區塊鏈技術強大,但沒有改變資產性質的魔法,代幣化證券依然是證券」

當前主流監管方向包括:

- 將代幣化股票視為證券,適用證券法監管。

- 強制落實 KYC/AML、投資者權益保護等合規要求。

- 發行、交易、託管平台需取得相應牌照。

- 對監管空白領域逐步立法完善,部分地區推出監管沙盒試點。

實際操作中,監管限制仍然嚴苛。例如,Robinhood 的代幣化股票正受到歐盟監管機構調查,Kraken 的 xStocks 僅面向美國、加拿大、英國、歐盟及澳洲以外的使用者開放。

與此同時,也有積極進展:

- Dinari 成為美國首家獲得經紀商牌照的代幣化股票平台。

- Ondo 完成對 Oasis Pro 的收購,獲得美國交易經紀商、替代交易系統(ATS)和轉讓代理的牌照。

總結

代幣化股票在價格追蹤與股息分配等經濟效益上已與實體股票高度相似,但在股東投票權等權益方面仍存斷層,平台普遍聲明代幣化股票並不等同於股權。作為鏈上資產,它具備可組合性、與 DeFi 協議協同產生額外價值,以及不受交易時間限制的 7×24 跨時區交易優勢。

依文首引用的預測,資產代幣化將在未來五到十年內實現數十至數百倍的成長。股票作為歷史悠久的主流金融資產,必將在 RWA 賽道中佔據重要位置。

對加密投資者而言,除了直接參與代幣化股票交易,亦可關

相關閱讀

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。