「定期定額」即「定投」,英文也稱為 DCA(Dollar-Cost Averaging),是金融市場中一種極為常見且歷史悠久的投資策略。其核心邏輯在於「在固定的時間點,買入固定金額的資產」,透過長期、分批的投入,來平滑整體的買入成本,進而降低因單次買在價格高點所帶來的波動風險。本文將深入探討在加密貨幣市場中使用定期定額策略的優缺點、在主流交易平台的具體設定流程,以及投資者在執行過程中可能面臨的潛在風險。

在傳統金融領域,投資者經常對台股或美股採用定期定額策略,而在波動性更高的加密貨幣市場,這項策略同樣受到青睞。許多投資者認為,面對比特幣(BTC)或乙太幣(ETH)這類價格波動劇烈的資產,採用定期定額可以有效避免在市場情緒過熱時一次性投入(All-in)而導致套牢,進而實現資產成本的平均化。

舉例來說:「不論目前市場價格如何,每個月的第一天固定買入 10,000 元(約 10,000 TWD)」就是一個非常典型且易於執行的定期定額計畫。

然而,定期定額真的代表低風險嗎?在加密貨幣的高波動環境下,這項策略是否依然有效?下面我們將以全球領先的幣安(Binance)交易所所提供的定期定額功能為例,詳細分析 DCA 策略的使用方式、實際收益表現及其潛在的局限性。

我們將從投資實務的角度出發,系統性地解析定期定額買入比特幣的操作要點與潛在風險。這將幫助讀者判斷該策略是否符合自身的資產配置目標,並提供在主流交易所實際落地的具體步驟。此外,我們還會對比不同平台的費用結構與自動化功能,確保您在實際操作時能有更完整的數據支持與底氣。

定期定額、定投、DCA 買幣的優點

定期定額策略的核心優勢在於:在價格高點時買入的單位數較少,在價格低點時買入的單位數較多,最終使整體的買入成本趨向於一個相對穩定的平均值,而非極端的高價。

由於定期定額是採用「固定金額」進行投入,當幣價下跌時,同樣的金額能夠買入更多的加密貨幣單位;相反地,當市場處於高位時,同樣的金額所能換取的數量則會相對減少。這種「自動調節」的機制,是該策略最大的魅力所在。

舉例說明:假設您目前手頭擁有 100,000 USDT(約 3,200,000 TWD)的閒置資金,準備投入比特幣市場,以下有兩種截然不同的策略可供選擇:

- 策略 A:100,000 USDT(約 3,200,000 TWD)一次性全額投入(All-in)。

- 策略 B:將 100,000 USDT(約 3,200,000 TWD)拆分為 12 個月執行,每個月固定投入 8,333 USDT(約 266,656 TWD)。

1. 低點買入更多,若後市回升,收益將顯著提升

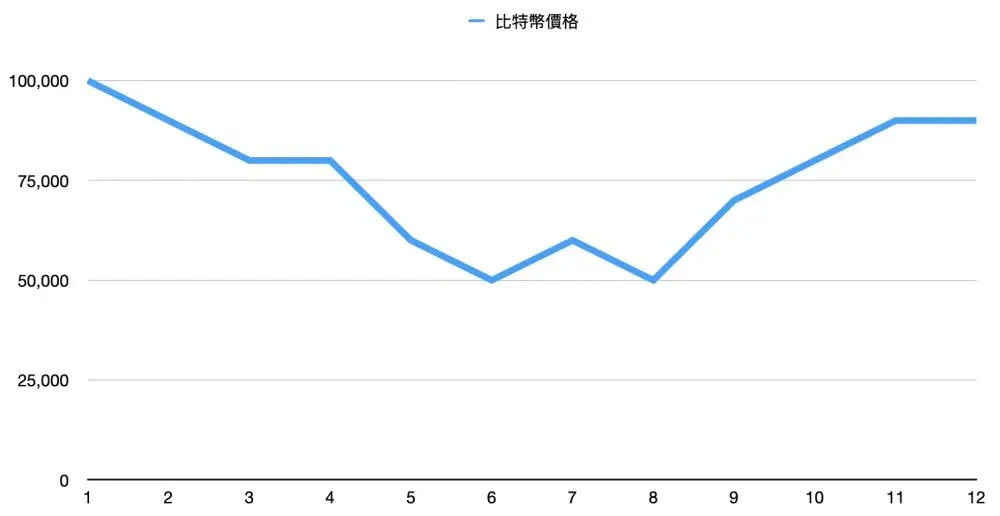

假設比特幣在未來一年內的走勢如下(此為模擬示例,不代表實際市場表現):年初價格為 100,000 USDT(約 3,200,000 TWD),年中因市場調整跌至 50,000 USDT(約 1,600,000 TWD),年底則回升至 90,000 USDT(約 2,880,000 TWD)。

若在年初選擇一次性投入 100,000 USDT(約 3,200,000 TWD),買入 1 枚比特幣,則在市場最低點時,您的帳面虧損將達到 50,000 USDT(約 1,600,000 TWD);到了年底,雖然價格回升,但帳面仍虧損 10,000 USDT(約 320,000 TWD),且持倉量固定為 1 枚比特幣。

若採用定期定額策略,每個月投入 8,333 USDT(約 266,656 TWD),則每個月買入的比特幣數量如下表所示(單位:枚):

| 月份 | 價格(USDT) | 買入數量 | 累計持倉價值(USDT) |

|------|--------------|----------|----------------------|

| 1 | 100,000 | 0.0838 | 8,380(約 268,160 TWD) |

| 2 | 90,000 | 0.0931 | 15,833(約 506,656 TWD) |

| 3 | 80,000 | 0.1042 | 22,407(約 717,024 TWD) |

| 4 | 80,000 | 0.1043 | 30,741(約 983,712 TWD) |

| 5 | 70,000 | 0.1393 | 39,722(約 1,271,104 TWD) |

| 6 | 60,000 | 0.1673 | 49,491(約 1,583,712 TWD) |

| 7 | 70,000 | 0.1394 | 59,722(約 1,911,104 TWD) |

| 8 | 80,000 | 0.1675 | 69,769(約 2,232,608 TWD) |

| 9 | 90,000 | 0.1198 | 78,009(約 2,496,288 TWD) |

| 10 | 100,000 | 0.1049 | 87,487(約 2,799,584 TWD) |

| 11 | 110,000 | 0.0931 | 97,118(約 3,107,776 TWD) |

| 12 | 120,000 | 0.0931 | 106,339(約 3,402,848 TWD) |

| 合計 | — | 1.404 | 126,339(約 4,042,848 TWD) |

儘管全年的收盤價格(90,000 USDT)低於年初的開盤價格(100,000 USDT),但由於在低價區間累積了更多的持倉數量,最終累計資產價值反而高於一次性全額投入的結果(年底資產價值達 126,339 USDT,約 4,042,848 TWD)。這正是定期定額的強大效應:在低點買入更多,當價格回升時,這些低成本的部位會同步增值,大幅提升整體投資回報率。

2. 分批買入,大幅降低大跌期間的帳面虧損與心理壓力

定期定額採用分期投入的模式,這意味著當市場價格大幅下跌時,您的資金並非全部都在市場中承受波動。例如,在上述案例的第 6 個月市場大跌時,您僅有一半的資金(約 50,000 USDT,即 1,600,000 TWD)已投入市場,當時持有的比特幣帳面價值約為 34,491 USDT(約 1,103,712 TWD),而剩餘的約 50,000 USDT(約 1,600,000 TWD)仍以現金或穩定幣的形式保留在帳戶中,這能有效緩解投資者的焦慮感。

相較之下,若在年初一次性投入全部 100,000 USDT(約 3,200,000 TWD),當價格跌至 50,000 USDT 時,您的帳面價值會直接腰斬,這種劇烈的資產縮水往往會導致投資者在低點因恐懼而認賠出場,錯失後續的回升行情。

定期定額、定投的缺點與潛在侷限

1. 高點買入量少,在單邊上漲行情中存在機會成本

定期定額是一把雙面刃。雖然它能平滑下跌風險,但在市場處於強勢單邊上漲行情時,每期投入的固定金額所能買到的幣數會越來越少。這會導致投資者的整體持倉量增長緩慢,進而產生明顯的機會成本。

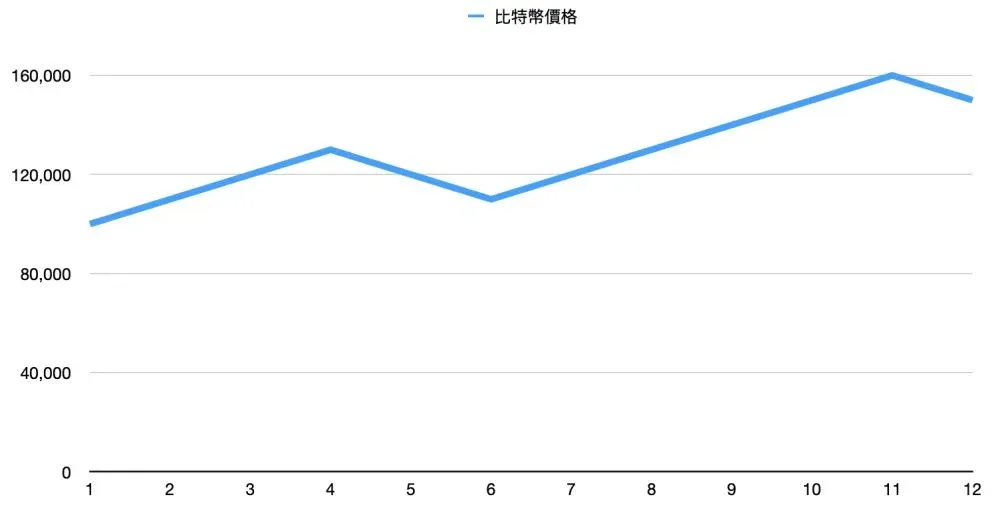

同樣以 100,000 USDT(約 3,200,000 TWD)為例,若比特幣價格呈現持續穩步上升的趨勢(如下圖所示):

在這種情況下,一次性全額投入的投資者在年末將持有 1 枚完整的比特幣,市值約為 150,000 USDT(約 4,800,000 TWD),淨獲利高達 50,000 USDT(約 1,600,000 TWD)。

而採用定期定額的投資者,每個月買入的數量如下表所示(單位:枚):

| 月份 | 價格(USDT) | 買入數量 | 累計持倉價值(USDT) |

|------|--------------|----------|----------------------|

| 1 | 100,000 | 0.0838 | 8,380(約 268,160 TWD) |

| 2 | 110,000 | 0.076 | 17,500(約 560,000 TWD) |

| 3 | 120,000 | 0.069 | 27,424(約 877,568 TWD) |

| 4 | 130,000 | 0.064 | 38,043(約 1,217,376 TWD) |

| 5 | 140,000 | 0.069 | 48,450(約 1,550,400 TWD) |

| 6 | 150,000 | 0.076 | 58,162(約 1,861,184 TWD) |

| 7 | 160,000 | 0.069 | 68,874(約 2,203,968 TWD) |

| 8 | 170,000 | 0.064 | 74,280(約 2,376,960 TWD) |

| 9 | 180,000 | 0.060 | 88,328(約 2,826,496 TWD) |

| 10 | 190,000 | 0.056 | 101,970(約 3,263,040 TWD) |

| 11 | 200,000 | 0.052 | 118,168(約 3,781,376 TWD) |

| 12 | 210,000 | 0.056 | 119,116(約 3,811,712 TWD) |

| 合計 | — | 0.794 | 119,116(約 3,811,712 TWD) |

在這種持續上漲的情境下,定期定額全年度僅累計買入 0.794 枚比特幣,平均買入成本隨著幣價上升而水漲船高,最終收益僅約

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。