我們在本文中梳理了瑞波幣的技術原理、生態布局以及監管動態,協助讀者釐清它在跨境支付中的獨特優勢與潛在風險。透過與業界其他主流幣種的差異比較,您可以更客觀地判斷 XRP 是否符合自己的投資偏好,細節內容值得細讀。

瑞波幣(XRP)是 Ripple 網路的原生代幣,用於在該網路中進行快速低費跨境支付與貨幣兌換。是否值得購買取決於個人風險偏好與對其技術與生態的判斷。

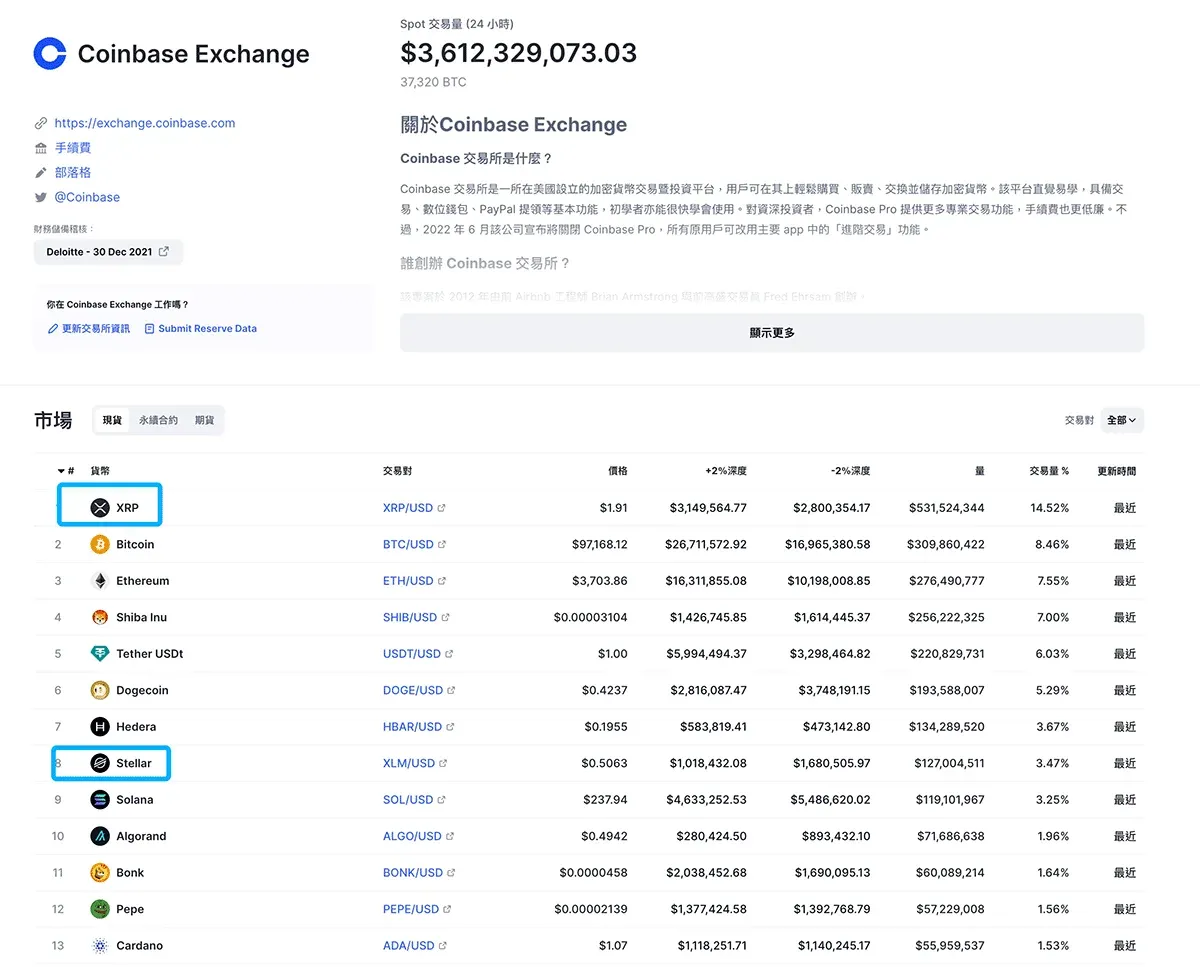

比特幣的熱潮帶動了整個幣圈的崛起與發展。時至今日,比特幣已出現十餘年,衍生出大量與之相似的虛擬數位貨幣。

瑞波幣概述

瑞波幣(XRP)是由私人公司發行的虛擬數位貨幣,已成為主流幣種之一。與比特幣相同,XRP 具備去中心化、加密安全等特性;但它在網路結構、交易費用和跨幣種兌換方面與其他數位貨幣有顯著差別。

- 發行方:Ripple Labs(前身為 OpenCoin)

- 總供應量:1000 億 XRP(固定不增)

- 網路角色:Ripple 網路的唯一通用貨幣,可在系統內自由流通

在 Ripple 網路中,其他法幣(如 CNY、USD)只能在各自網關內提領,若需跨網關必須先轉換為對應網關的同幣種。而 XRP 沒有此限制,可直接在任意網關之間使用,具備真正的通用性。

重要歷史節點

- 2018‑01‑01:XRP 價格一週內暴漲近 56%,市值首次超越以太坊,成為第二大加密貨幣。

- 2017:央視公布 350 家涉嫌資金傳銷的組織名單,其中包含瑞波幣相關專案。

- 2020‑08:Ripple 以約 700 億元人民幣市值登上《蘇州高新區·2020 胡潤全球獨角獸榜》第 23 名(約 3,150 億台幣)。

- 2023‑07:紐約南區法官判定 XRP「表面上不一定是證券」,隨後價格短線上漲超過 30%。

瑞波幣的起源

2004 年,Ryan Fugger 推出 Ripple 的首個實作版本,目標是建構一個去中心化、允許任何人創建自有貨幣的系統。該系統使用「債務」來表示網路中的價值,所有交易表現為帳務餘額的變化,類似傳統銀行的清算機制。

- 清算原理:銀行在夜間批次結算,抵銷相互之間的應收應付,實際轉帳金額遠小於總電匯金額。

- P2P 信貸:使用者可在網路中充當借貸通道,實現點對點資金流轉。

最初的 Ripple 專案依賴單一創始人,使用者規模局限於熟人圈,主要因為信任鏈的建立需要已有的社交關係。

供應量與最小單位

- 總量:1000 億 XRP(固定)

- 最小單位:一滴(drop),1 XRP = 1 000 000 drop

XRP 發行後不再增發,交易時會消耗極少量的 XRP(約 0.001 美分,≈ 0.03 台幣),該費用用於防止網路被惡意大量交易攻擊,且會隨交易銷毀,導致供應量極緩慢遞減。(請注意,依據台灣金管會規定,進行此類交易需自行評估法規風險。)

核心特點

- 交易費用極低:單筆費用低於 0.01 美元(≈ 0.32 台幣)。

- 匿名性:無需提供電子郵件、姓名等個人資訊。

- 安全性:交易類似現金轉移,完成後無額外費用。

- 可靠性:交易不可逆,商戶無需擔心撤單風險。

功能概覽

- 現實與虛擬貨幣的雙向流通

- 多幣種的 P2P 兌換與支付

- P2P 網路信貸

- 個人網路清算

技術優勢

Ripple 與比特幣同為公共資料庫,但 共識機制 使所有節點在 3‑5 秒內完成帳本更新,無需中心化資料交換中心。相較之下,比特幣的確認時間約為 40 分鐘,速度差距顯著。

與比特幣的相同點

- 均為開源專案,基於 P2P 網路實現點對點轉帳。

- 使用相同的底層加密技術。

- 交易不可逆,具備防偽特性。

- 支援多簽名認證。

- 任何人均可運行節點。

與比特幣的不同點

| 差異 | Ripple (XRP) | Bitcoin |

|---|---|---|

| 支援的資產 | 原生 XRP + 多種法幣(USD、EUR 等)及未來計畫支援的虛擬貨幣 | 僅原生 BTC |

| 匯率換算 | 自動完成跨幣種兌換 | 需自行在交易所進行兌換 |

| 確認時間 | 3‑5 秒 | 約 40 分鐘 |

| 客戶端儲存 | 不下載完整區塊鏈,僅保留近期帳本 | 需同步完整區塊鏈 |

| 挖礦機制 | 無需挖礦,固定供應 | 透過 PoW 挖礦產生新幣 |

| 供應變化 | 總量固定且隨交易銷毀少量 | 總量固定但不隨交易銷毀 |

獲利模型

XRP 作為 Ripple 網路的橋樑貨幣,必須由網關持有一定數量以確保網路安全。網關購買的 XRP 數量相對較少,且價格在 2015 年約為 0.4 美分(≈ 0.13 台幣)。由於每筆交易都會銷毀極少量的 XRP,理論上供應會逐步遞減;若網路使用率提升,需求上升,可能帶來價格上漲空間。(請注意,依據台灣金管會規定,相關交易須自行評估法規風險。)

- Ripple Labs 持倉:約 770 億 XRP,按 0.4 美分估值約 3 億美元(≈ 9.6 億台幣)。

- 分配計畫:計畫將 550 億 XRP 捐贈給系統使用者,保留 220 億 XRP。

截至目前,全球首家也是唯一一家正式接入 Ripple 協議的銀行是德國的 Fidor 銀行,該行在數位貨幣領域積極探索。雖然已有初步應用,但要讓更多傳統銀行採用仍面臨不小挑戰。

發展歷程

- 2004:Ryan Fugger 發布首版 Ripple,實現去中心化的債務記帳。

- 2004‑2012:專案在小圈子內試運行,受限於信任鏈模型。

- 2012‑今:Ripple Labs 將專案商業化,推出 XRP 作為網路原生代幣,推動跨境支付應用。

- 2023‑07:美國法院裁定 XRP 不一定構成證券,市場短線上漲超過 30%。

2024 年展望

利好消息

- Brad Garlinghouse 確認 Ripple 將成為 SWIFT 的主要股東,計畫將 $XRP 整合至全球支付網路。

- 2024‑12‑02 重大里程碑(具體內容待更新)。

世界銀行評價

2023 年 4 月 23 日,世界銀行《移民與發展簡報》指出,全球中低收入國家的海外匯款額再次創紀錄,達到 4660 億美元(≈ 1.49 兆台幣),匯款費用約占 9.05%。高額費用主要源於傳統金融體系的不透明與壟斷,導致弱勢群體難以獲得公平服務。

針對此痛點,瑞波幣 透過區塊鏈技術提供低費、快速的跨境支付解決方案,旨在降低金融壁壘。其核心優勢在於:

- 無需挖礦:沒有礦工、礦池或採礦設備。

- 專注支付:設計目標僅為轉帳與支付,避免了比特幣等貨幣的投機屬性。

小結

瑞波幣(XRP)是 Ripple 網路的原生代幣,具備低費用、秒級確認和跨幣種兌換等技術優勢。是否值得購買應結合個人的風險承受能力、對 Ripple 生態的認知以及對跨境支付需求的判斷。

以上即為「瑞波幣(XRP)是什麼幣?XRP 瑞波幣值得嗎?」的詳細解析,更多比特幣及區塊鏈資訊請關注 Bitaigen(比特根) 的其他文章。

相關閱讀

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。