En este artículo sistematizamos los principios básicos y el flujo operativo del arbitraje cash‑and‑carry, ayudando al lector a comprender por qué la diferencia de precios tiende a converger naturalmente y generar rentabilidad. A través de ejemplos y advertencias de riesgos, podrá identificar rápidamente cuándo es apropiado emplear esta estrategia sin dirección; los capítulos posteriores profundizarán en técnicas clave para la ejecución en vivo, por lo que vale la pena leer con atención.

Divulgación: ¿Qué es el arbitraje cash‑and‑carry? ¿Por qué esta operación puede generar ganancias?

El arbitraje cash‑and‑carry (también llamado cobertura con efectivo) consiste en comprar el activo en el mercado spot y, simultáneamente, vender en corto la misma cantidad de contratos de futuros, obteniendo beneficios al cerrarse la prima del futuro. Dado que al vencimiento la diferencia de precios tiende a cero, se logra una ganancia sin exposición direccional.

Qué es el arbitraje cash‑and‑carry

Si alguna vez ha operado con contratos de futuros, habrá notado que su precio de negociación suele diferir del precio spot. Cuando el precio del futuro está por encima del spot se habla de prima (contango); en esa situación el operador puede ejecutar un arbitraje cash‑and‑carry (también llamado operación de base), obteniendo ganancias de la prima del contrato de futuros. En cambio, cuando el futuro cotiza por debajo del spot se denomina descuento (backwardation) y se pueden aplicar otras estrategias de arbitraje.

En el arbitraje cash‑and‑carry, los pasos del operador son los siguientes:

- Comprar el activo subyacente en el mercado spot (por ejemplo, Bitcoin).

- Vender en corto la misma cantidad de contratos de futuros.

La posición corta en futuros y la posición larga en spot se neutralizan, de modo que la variación del precio del activo no afecta el resultado global. Luego, el operador solo necesita esperar a que la brecha entre el precio spot y el futuro se reduzca.

Por qué esta operación puede generar ganancias

Los contratos de futuros tienen una fecha de vencimiento fija y, al liquidarse, utilizan el precio spot o su promedio. Por ello, antes del vencimiento, la prima del futuro tiende a desaparecer progresivamente hasta llegar a cero. El operador no necesita predecir el precio futuro; basta con aprovechar la certeza de que la diferencia de precios convergerá.

- Desaparición de la prima: a medida que se acerca la fecha de vencimiento, la diferencia entre spot y futuro tiende inevitablemente a cero.

- Cierre anticipado: en la práctica, la prima suele acercarse a cero antes del vencimiento, permitiendo al operador cerrar la posición anticipadamente y asegurar la ganancia.

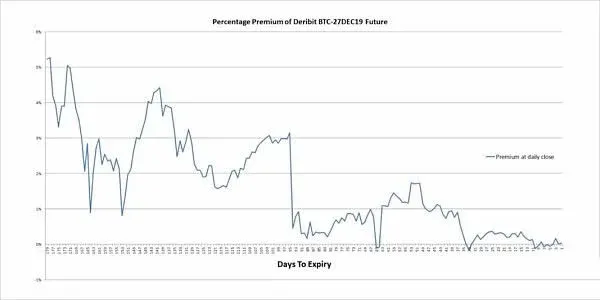

La siguiente figura muestra el porcentaje de prima del contrato de futuros de Bitcoin en Deribit (BTC‑27DEC19) respecto al spot durante aproximadamente 6 meses en diciembre 2019.

En el gráfico se observa que la prima fluctúa intensamente durante la vida del contrato, pero a medida que se aproxima la fecha de vencimiento tiende claramente a cero. Este es el comportamiento típico de los futuros de Bitcoin; otros contratos de futuros presentan patrones similares.

El núcleo del arbitraje cash‑and‑carry es: abrir la posición cuando el futuro muestra una prima alta, y cerrar cuando la prima se reduce a cero. De este modo el operador captura la ganancia de la prima sin asumir el riesgo de precio del activo subyacente.

Un ejemplo práctico

Al momento de redactar este artículo, el precio spot de BTC en Coinbase ronda los $8,800 USD (≈ 158,400 MXN ≈ 35,200,000 COP ≈ 8,800,000 ARS). El contrato de futuros de Deribit con vencimiento en junio cotiza alrededor de $9,190 USD (≈ 165,420 MXN ≈ 36,760,000 COP ≈ 9,190,000 ARS), lo que implica una prima de aproximadamente $390 USD (≈ 7,020 MXN ≈ 1,560,000 COP ≈ 390,000 ARS), o 4.4 %.

Pasos de ejecución:

- Comprar 1 BTC en el mercado spot por $8,800 USD.

- Vender en corto 1 BTC del contrato de futuros de junio en Deribit a $9,190 USD.

Luego, solo hay que esperar a que la brecha entre spot y futuro se reduzca. Independientemente de la dirección del precio de Bitcoin, mientras la diferencia se estreche se obtendrá beneficio.

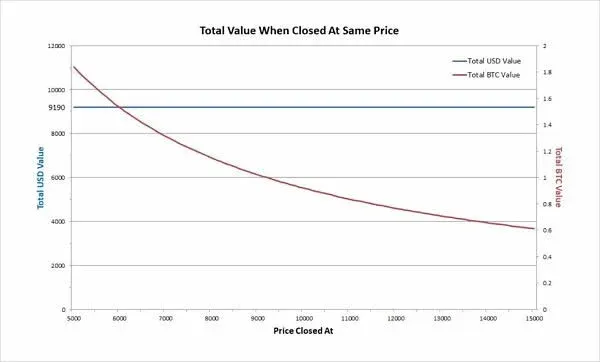

Supongamos que, tras varias semanas, la prima ha llegado a cero, es decir, el precio del futuro iguala al spot; en ese momento se cierra la posición. La siguiente figura muestra el valor total en dólares y BTC de la cuenta al momento del cierre (dependiendo del precio de Bitcoin al cerrar).

- Ejemplo de posición: inicialmente se usan $8,800 USD para comprar 1 BTC, que luego sirve como margen para abrir la posición corta en futuros.

- Valor constante: sin importar cómo varíe el precio de Bitcoin, el valor total en dólares permanece en $9,190 USD.

Ejemplos numéricos:

- Si al cerrar el precio de BTC es $5,000 USD (≈ 90,000 MXN ≈ 20,000,000 COP ≈ 5,000,000 ARS), la posición corta genera una ganancia de 0.838 BTC; la cuenta tendría 1.838 BTC, cuyo valor es 1.838 × 5,000 = $9,190 USD.

- Si BTC sube a $10,000 USD (≈ 180,000 MXN ≈ 40,000,000 COP ≈ 10,000,000 ARS), la posición corta pierde 0.081 BTC, quedando 0.919 BTC en la cuenta, cuyo valor es 0.919 × 10,000 = $9,190 USD.

La fórmula para calcular el PNL (ganancia/pérdida) de la posición corta en futuros es:

```

(precio de apertura / precio de cierre - 1) × tamaño de la posición en BTC

```

Orden de operaciones al cerrar:

- Primero se liquida la posición corta en futuros (comprando el mismo número de contratos).

- Luego se vende el BTC restante en el exchange spot para convertirlo a dólares.

Al cerrar cuando la prima es cero, el valor de mercado del BTC coincide exactamente con el precio de liquidación del contrato de futuros ($9,190 USD), lo que genera una ganancia neta de $390 USD (≈ 7,020 MXN ≈ 1,560,000 COP ≈ 390,000 ARS) sin exposición direccional.

Detalles importantes sobre el arbitraje cash‑and‑carry

- Resumen de riesgos: la posición larga en spot y la corta en futuros están totalmente cubiertas, por lo que la volatilidad del precio del activo tiene un impacto mínimo en el resultado global. No obstante, es necesario mantener margen en el exchange, lo que implica riesgo de margen.

- Uso de apalancamiento: con bajo apalancamiento se reduce la cantidad de margen requerida; por ejemplo, con un 33 % del capital se puede mantener la posición. Un apalancamiento alto ahorra aún más margen, pero aumenta considerablemente el riesgo de liquidación.

- Proporción de margen: cuanto mayor sea el porcentaje de capital destinado al margen, más cercano estará el precio de liquidación al precio actual. En el extremo, si todo el capital se usa como margen, prácticamente no hay riesgo de liquidación.

Nota de financiación: al depositar los fondos necesarios para el margen, puede utilizarlos a través de SPEI (México), PSE (Colombia), Mercado Pago (Argentina) o Nequi (Colombia).

KYC: al crear la cuenta en el exchange, asegúrese de cumplir con los requisitos de conocimiento del cliente (KYC), usando INE en México o DNI en el resto de LATAM.

Impuestos: recuerde que las ganancias obtenidas pueden estar sujetas a impuestos locales; consulte a un profesional tributario para cumplir con sus obligaciones fiscales.

Cuándo cerrar la posición

La práctica más común es esperar a que la prima llegue a cero y cerrar la posición, lo cual suele ocurrir de forma natural antes del vencimiento. Sin embargo, existen dos oportunidades de cierre anticipado:

- Prima cero anticipada: el precio del futuro ya iguala al spot; se compra de inmediato el contrato de futuros y se liquida el BTC.

- Prima negativa (descuento): el futuro cotiza por debajo del spot; la posición cash‑and‑carry alcanza su valor máximo, por lo que es conveniente cerrar de inmediato.

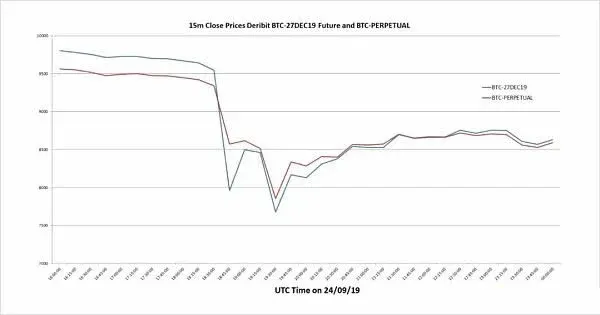

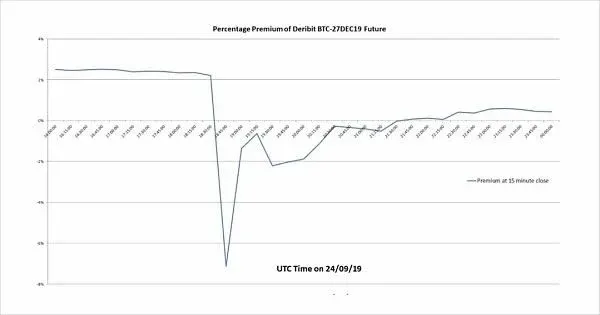

Ejemplo: el 24 de septiembre 2019, el contrato BTC‑27DEC19 de Deribit y su contrato perpetuo mostraron un rápido paso de prima a descuento. En la mañana del mismo día todavía había prima; más tarde la caída abrupta generó un descuento, ofreciendo una excelente oportunidad de cierre para los operadores con posición abierta.

Rollover (extensión) de la posición

Una vez cerrada la posición, si el siguiente contrato de futuros sigue presentando prima, se puede abrir directamente una posición corta en el nuevo contrato sin retirar el BTC al exchange spot. Las ventajas de este método son:

- Reducción de costos: las comisiones en exchanges de derivados suelen ser menores que en los de spot.

- Evitar transferencias: se ahorra el tiempo y las tarifas de retirar y volver a depositar criptomonedas.

- Eficiencia de capital: siempre que el diferencial del nuevo contrato sea atractivo, se puede seguir empleando el mismo capital para arbitrar.

Decidir si hacer rollover depende del nivel de prima del nuevo contrato y del horizonte temporal del capital invertido.

Consideraciones adicionales sobre el arbitraje cash‑and‑carry

- Costo de capital inmovilizado: el arbitraje cash‑and‑carry requiere bloquear una cantidad significativa de fondos; su rentabilidad suele ser menor que la de operaciones direccionales. Por ello, es necesario evaluar el costo de oportunidad. Por ejemplo, una prima del 4 % que se materializa en 9 meses equivale a una rentabilidad anualizada de aproximadamente 5.3 %, lo que podría ser menos atractivo que otras alternativas de inversión.

- Seguridad de fondos: se recomienda mantener la mayor parte de los activos en una wallet hardware personal (como Trezor o Ledger) y transferir a la plataforma solo el margen necesario, minimizando la exposición al riesgo del exchange.

- Características del exchange: Deribit aplica un límite de ancho de banda de negociación (±8 %), lo que en mercados extremos ayuda a prevenir liquidaciones abruptas. Aún así, no se aconseja usar apalancamiento alto; mantener un colchón de seguridad es esencial.

Resumen

El arbitraje cash‑and‑carry es una estrategia de bajo riesgo, con rendimientos modestos pero relativamente estables. Con la ayuda de herramientas automatizadas, el inversor solo necesita realizar una apertura y un cierre al mes para obtener un retorno razonable, liberando tiempo para otras investigaciones de mayor valor. Si busca una fuente de ingresos estable, el arbitraje cash‑and‑carry merece considerarse como una de sus estrategias principales.

---

Enlaces de referencia

- Enlace original:

https://insights.deribit.com/education/cash-and-carry-trades/

Lectura Relacionada

- Descubre la próxima cripto milenaria en BNB Chain: claves de CZ y He Yi

- Mercados de predicción 2026: De experimentos a herramientas financieras

- Tokenización de acciones US: ¿Hype o futuro del Web3?

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.