En el entorno actual del mercado cripto, ¿por qué Bitcoin (BTC) y Ethereum (ETH) siguen la caída pero no el ascenso?

Porque el mercado cripto se encuentra en la última fase de desapalancamiento, con escasas entradas de capital y riesgos estructurales amplificados, lo que dificulta que BTC y ETH acompañen el repunte de otros activos de riesgo.

---

Bitcoin (BTC) y Ethereum (ETH) han tenido un desempeño notablemente peor que otros activos de riesgo en los últimos tiempos. Consideramos que los factores principales que explican este fenómeno son la fase del ciclo de negociación, la microestructura del mercado y posibles manipulaciones por parte de ciertos exchanges, creadores de mercado o fondos especulativos.

Analizamos Bitcoin y Ethereum desde tres perspectivas: la fase final del desapalancamiento, los flujos de capital y la estructura del mercado. El artículo desglosa el contexto macro, las características cíclicas y revela conductas potenciales de los creadores de mercado, ayudando al lector a construir un marco de juicio de activos más claro. Vale la pena leerlo con atención.

Contexto del mercado

- La caída impulsada por el desapalancamiento comenzó en octubre del año pasado, golpeando duramente a los participantes altamente apalancados (especialmente a los minoristas). Una gran cantidad de capital especulativo fue liquidado y el mercado en general adoptó una postura de refugio.

- En el mismo periodo, las acciones relacionadas con IA experimentaron subidas agresivas en China, Japón, Corea del Sur y Estados Unidos, y los metales preciosos también tuvieron un aumento casi “meme” impulsado por el miedo a perderse la oportunidad (FOMO). Estos activos absorbieron gran parte del capital de los pequeños inversionistas.

- Los cripto‑activos aún no se han integrado de forma real al sistema financiero tradicional (TradFi); el cambio de asignación de activos sigue enfrentando barreras regulatorias, operativas y psicológicas.

- La participación de inversores institucionales profesionales en el mercado cripto sigue siendo limitada, y los minoristas carecen de un marco de análisis independiente, lo que los hace vulnerables a la influencia de capitales especulativos o creadores de mercado. Esto alimenta narrativas poco lógicas como el ciclo de cuatro años o la maldición de Navidad, que se repiten sin fundamento sólido.

En las finanzas tradicionales los activos pueden intercambiarse libremente dentro de una misma cuenta, mientras que la transferencia de cripto‑activos sigue sujeta a múltiples restricciones, lo que dificulta la fluidez del capital entre diferentes mercados.

La importancia de la dimensión temporal

| Ciclo | Rendimiento BTC | Rendimiento ETH | Conclusión |

|---|---|---|---|

| 3 años | Peor que la mayoría de los activos | El más débil | Desempeño corto plazo deficiente |

| 6 años (desde el 12‑03‑2020) | Superior a la mayoría de los activos | El mejor desempeño | Se evidencia una ventaja a largo plazo |

- Ignorar la lógica subyacente y enfocarse solo en la volatilidad corta es el error más frecuente y mortífero en el análisis de inversiones.

- En una ventana temporal más amplia, el actual “bajo rendimiento a corto plazo” forma parte de un proceso de regresión a la media dentro del ciclo histórico.

La rotación de activos es un fenómeno normal

- En octubre del año pasado el precio de la plata estuvo a punto de un “short squeeze”; la plata también resultó ser el peor activo de riesgo en ese momento, pero dentro de un ciclo de tres años se ha convertido en el activo con mejor desempeño.

- Esta rotación es muy similar a la situación de BTC y ETH: desempeño desfavorable en el corto plazo, pero siguen siendo activos con ventaja en un horizonte de seis años.

Mientras la narrativa de Bitcoin como oro digital y reserva de valor no sea refutada de manera fundamental, y Ethereum continúe integrándose con la IA y desempeñando un papel central en la infraestructura de los activos del mundo real (RWA), no existen fundamentos racionales que indiquen que, a largo plazo, seguirán bajo‑rendiendo frente a otros activos.

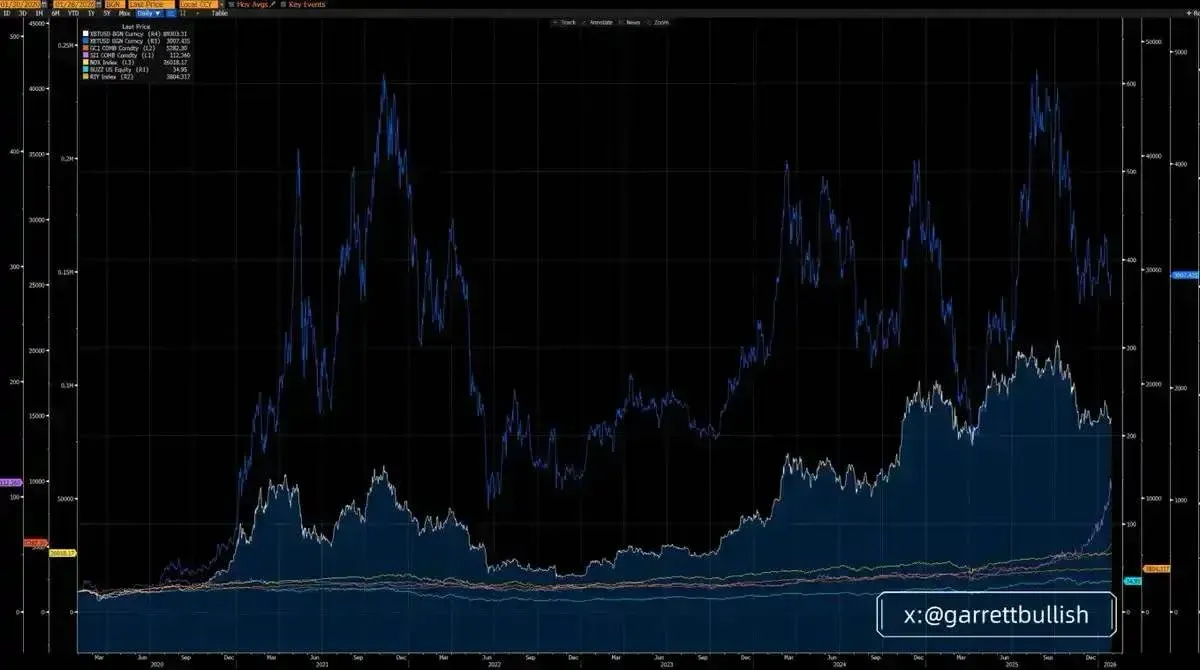

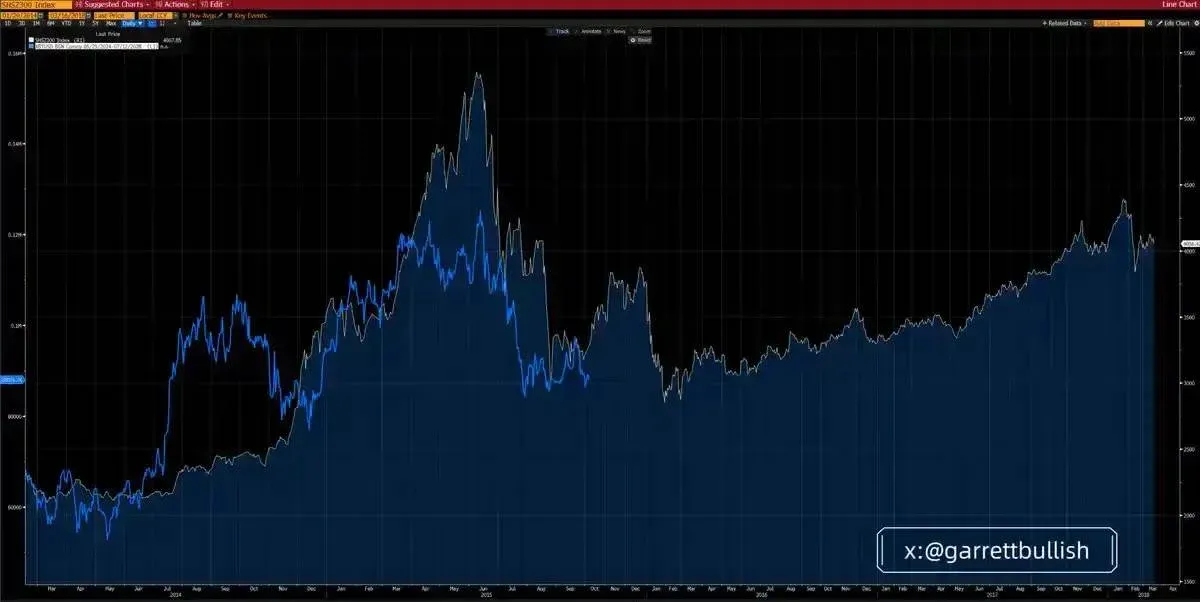

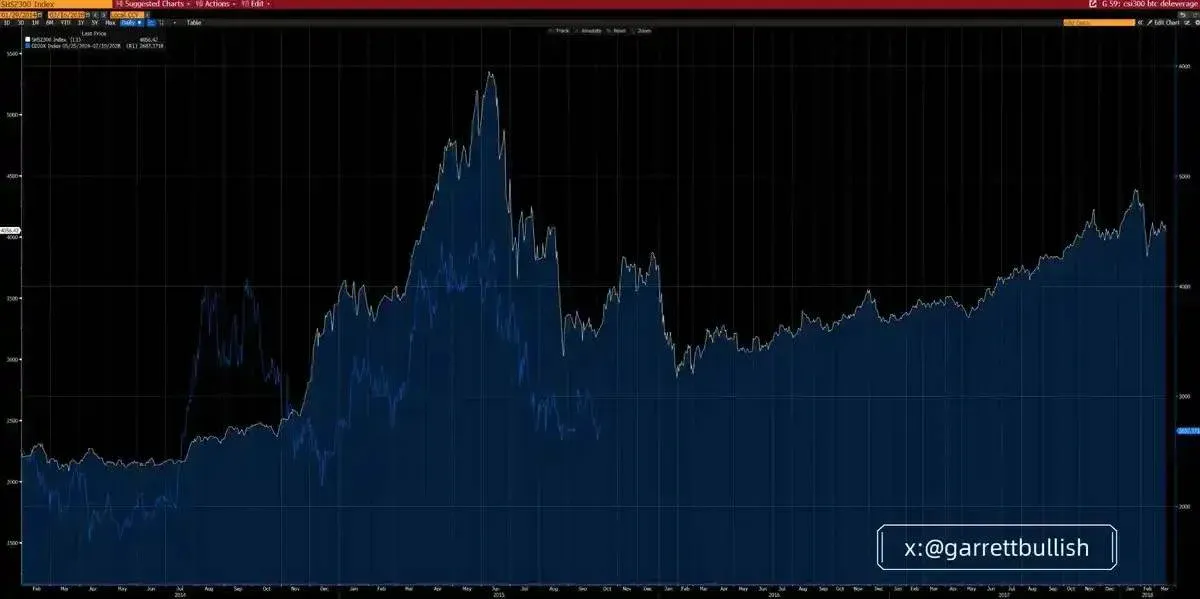

Estructura del mercado y desapalancamiento

- El mercado cripto actual muestra una sorprendente similitud con el mercado de acciones chinas (A‑shares) en 2015, cuando después de un periodo de alto apalancamiento se entró en una fase de desapalancamiento. Ambos presentan una caída estructurada en tres etapas A‑B‑C.

- Las características comunes incluyen: alto apalancamiento, volatilidad extrema, cúspide de burbujas de valoración, impactos repetidos de desapalancamiento, caídas prolongadas, descenso de la volatilidad y una prima positiva sostenida en los mercados de futuros (contango).

- En el caso de compañías relacionadas con “Cajas de Activos Digitales” (DAT) – como MSTR o BMNR – la prima positiva se traduce en un descuento respecto a su valor neto de activo ajustado (mNAV).

A nivel macro, la certeza regulatoria está en aumento (por ejemplo, la *Clarity Act*), la SEC y la CFTC impulsan la tokenización de valores en EE. UU.; las condiciones monetarias se vuelven más acomodaticias – expectativas de recorte de tasas, el fin del endurecimiento cuantitativo (QT), inyección de liquidez en el mercado de recompra y expectativas más dovish sobre el próximo presidente de la Fed – lo que mejora el entorno de liquidez global.

Comparación entre ETH y Tesla

- En 2024 la acción de Tesla atravesó una estructura de cabeza‑hombro‑cuerpo: caída inicial, rebote, consolidación, formación de techo, caída rápida y posterior consolidación lateral, hasta que en mayo de 2025 rompió al alza iniciando un nuevo mercado alcista.

- El patrón técnico y los fundamentos de ETH presentan una similitud notable: combina narrativa tecnológica y atributos “meme”, atrae capital altamente apalancado y, tras una fuerte volatilidad, entra en una fase de ajuste por desapalancamiento.

Con el paso del tiempo, la volatilidad del mercado tiende a disminuir y los fundamentos, así como el entorno macro, continúan mejorando.

Nivel de actividad del mercado

- Observando el volumen de los contratos de futuros, la actividad de BTC y ETH está próxima a sus mínimos históricos, lo que indica que el proceso de desapalancamiento está llegando a su fase final.

¿BTC y ETH son “activos de riesgo”?

- Los activos de riesgo (Risk Assets) suelen presentar alta volatilidad y un beta elevado. Acciones estadounidenses, A‑shares, metales básicos, Bitcoin y Ethereum cumplen con este criterio y, en entornos “risk‑on”, tienden a beneficiarse.

- Sin embargo, gracias a la existencia del ecosistema DeFi y los mecanismos de liquidación on‑chain, BTC y ETH pueden comportarse, bajo ciertas condiciones, como metales preciosos de refugio, especialmente en momentos de tensiones geopolíticas.

Etiquetar a Bitcoin y Ethereum simplemente como “activos de riesgo puro” y concluir que no pueden beneficiarse de la expansión macro es un caso de selección de narrativa (cherry‑picking) y doble estándar. Si el riesgo sistémico fuera real, todos los activos de riesgo caerían simultáneamente; no obstante, la demanda de IA y alta tecnología sigue siendo robusta y no ha sido significativamente afectada por el ruido geopolítico.

La causa real

- El problema estructural es el núcleo: el mercado cripto está en la fase final del ciclo de desapalancamiento, el sentimiento general es restrictivo y la sensibilidad a riesgos a la baja es alta.

- El mercado sigue dominado por minoristas, con participación institucional limitada. Los flujos hacia ETFs reflejan más una reacción pasiva al sentimiento que una asignación activa basada en fundamentos.

- Las estrategias de construcción de posiciones en DAT son mayormente pasivas, usando algoritmos como VWAP o TWAP, cuyo objetivo principal es reducir la volatilidad intradía.

- Los fondos especulativos, por su parte, buscan generar volatilidad intradía; en la etapa actual, la mayor parte de esa volatilidad es a la baja, lo que les permite manipular precios.

- Los minoristas suelen operar con apalancamiento de 10‑20×; los exchanges, creadores de mercado o fondos especulativos prefieren explotar la microestructura para obtener ganancias, en lugar de soportar movimientos de precios a medio o largo plazo.

- En periodos de baja liquidez (por ejemplo, entre las 00:00 y 08:00 hora de Asia), las ventas concentradas activan liquidaciones, margin calls y ventas pasivas, amplificando la caída.

Mientras no haya una entrada fresca de capital o un retorno del sentimiento FOMO, el capital existente por sí solo no logra contrarrestar estos comportamientos del mercado.

Definición de activo de riesgo

Los activos de riesgo son instrumentos financieros que presentan un nivel significativo de incertidumbre, como acciones, materias primas, bonos de alto rendimiento, bienes raíces y divisas. Comparten características como alta volatilidad y la posibilidad de que su valor cambie drásticamente con el tiempo.

Tipos comunes de activos de riesgo

- Acciones (Equities): Su precio depende del desempeño de la empresa, el entorno macro y otros factores, lo que genera gran fluctuación.

- Materias primas (Commodities): Como petróleo, oro o productos agrícolas, cuyos precios están impulsados mayormente por la oferta y la demanda.

- Bonos de alto rendimiento (High‑Yield Bonds): Poseen calificaciones crediticias bajas, tasas de interés elevadas y un mayor riesgo de incumplimiento.

- Bienes raíces (Real Estate): Su valor varía según los ciclos del mercado, políticas públicas y condiciones económicas.

- Divisas (Currencies): Los tipos de cambio se mueven rápidamente bajo la influencia de factores geopolíticos, datos macro y decisiones de política monetaria.

Principales características de los activos de riesgo

- Volatilidad: Los precios cambian con frecuencia; pueden generar ganancias, pero también pérdidas.

- Relación riesgo‑recompensa: A mayor riesgo, mayor potencial de retorno, pero también mayor probabilidad de pérdidas.

- Sensibilidad al entorno: Se ven fuertemente afectados por tasas de interés, condiciones macroeconómicas y el sentimiento de los inversionistas.

---

Con esto concluimos el análisis de por qué Bitcoin y Ethereum siguen la caída pero no el ascenso. Para obtener más contenido relacionado con el precio de Bitcoin, busca artículos anteriores de *Bitaigen* (Bitagén) o sigue explorando los enlaces al pie de esta página. ¡Gracias por tu atención y por seguir apoyando a *Bitaigen* (Bitagén)!

Recordatorio fiscal: Dependiendo de tu país, las ganancias obtenidas con criptomonedas pueden estar sujetas a tributación. En México, por ejemplo, el SAT considera las ganancias como ingresos gravables; en Colombia, la DIAN las trata como ingresos de capital; y en Argentina, la AFIP las incluye en la categoría de ganancias de capital. Consulta a un profesional para cumplir con tus obligaciones locales.

Lectura Relacionada

- Bitcoin compra 236k BTC en V neutraliza venta de 230k

- RSI semanal de Bitcoin toca mínimos 2022, señal de liquidez

- Bitcoin en fase bajista: 84 000 USD, soporte clave

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.