En el sistema de valoración de activos criptográficos, la valoración totalmente diluida (FDV) se ha convertido en un indicador clave para medir la escala potencial de un proyecto. En comparación con la capitalización de mercado que se calcula solo con la oferta circulante, el FDV asume que todos los tokens están desbloqueados y en el mercado, representando el valor máximo que el proyecto podría alcanzar. Dado que la mayoría de los tokens se bloquean al inicio para el equipo, inversores tempranos o fondos del ecosistema, suele haber una diferencia significativa entre ambos valores, lo que constituye un punto crítico que los inversores deben observar al planificar a largo plazo.

En este artículo revisamos sistemáticamente el concepto y método de cálculo de la valoración totalmente diluida (FDV), analizamos sus diferencias esenciales con la capitalización de mercado tradicional y ofrecemos un marco práctico para que los inversores realicen una valoración más precisa durante los ciclos de desbloqueo de tokens. Si deseas saber cómo integrar el FDV en tu proceso de decisión de inversión, continúa leyendo.

Qué es la valoración totalmente diluida (FDV)

La valoración totalmente diluida se refiere al valor total del proyecto bajo la suposición de que todos los tokens ya han sido emitidos y se negocian en el mercado al precio actual. En otras palabras, el FDV refleja el nivel de “máximo” valor que el proyecto podría presentar si no existiera ningún token bloqueado ni sin emitir.

En contraste, la capitalización de mercado solo considera la cantidad de tokens que efectivamente están circulando, y la diferencia entre ambos indicadores proviene principalmente de los planes de bloqueo y el calendario de distribución de los tokens. Esta distinción es especialmente importante en el ámbito cripto, ya que una gran cantidad de tokens suele liberarse gradualmente durante varios años, generando una posible expansión de la oferta.

Método básico para calcular el FDV

La fórmula para calcular el FDV es muy directa:

FDV = Precio actual del token × Suministro máximo

En cambio, la capitalización de mercado se basa en la oferta circulante:

Capitalización = Precio actual del token × Oferta circulante

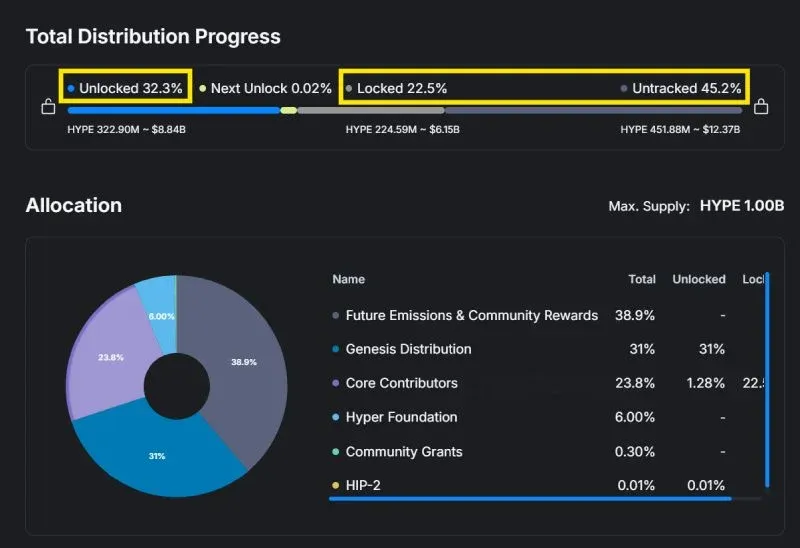

Ejemplo ilustrativo: Hasta el 28 de enero de 2026, el token Hyperliquid (código HYPE) cotizaba a 27.25 USD y su suministro máximo es de 1 000 000 000 unidades. Su FDV sería:

FDV = 27.25 × 1,000,000,000 = 27.25 mil millones de USD

*(≈ 490.5 mil millones de MXN, ≈ 109 billones de COP, ≈ 27.25 billones de ARS)*

Al mismo tiempo, la oferta circulante de HYPE era de aproximadamente 238,385,315 tokens, lo que generaba una capitalización de mercado de alrededor de 6.49 mil millones de USD

*(≈ 116.8 mil millones de MXN, ≈ 25.96 billones de COP, ≈ 6.49 billones de ARS)*. La enorme brecha entre ambas cifras indica que la mayor parte de los tokens aún no están en el mercado y que la presión de dilución y venta futura merece atención.

Significado del FDV para diferentes tipos de inversores

Perspectiva de los inversores minoristas

Para los participantes del mercado secundario, la capitalización de mercado brinda una instantánea del tamaño actual del proyecto, mientras que el FDV ayuda a vislumbrar el valor potencial que podrían alcanzar todos los poseedores de tokens (equipo, fondos, inversores tempranos) una vez que se liberen por completo. Al combinar el FDV con el modelo económico del token, los minoristas pueden estimar:

- El valor máximo que podrían alcanzar los tokens retenidos por el equipo y los inversores iniciales.

- Los múltiplos de ganancia que esos actores podrían obtener en las primeras fases de desbloqueo.

- El posible impacto en el precio derivado del aumento de la oferta.

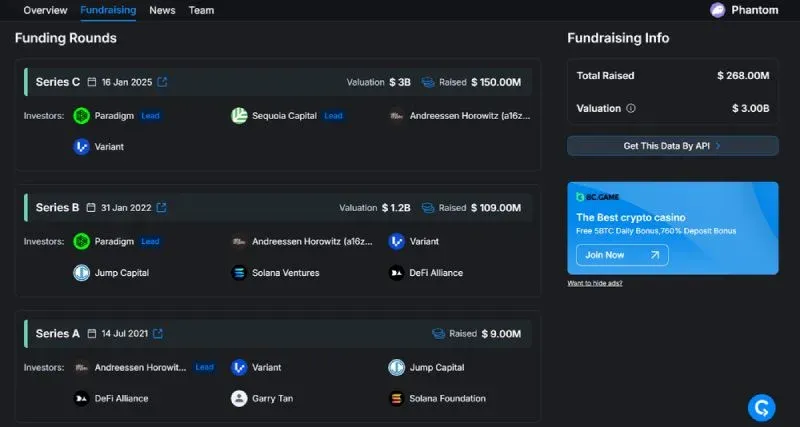

Ejemplo: El proyecto *Phantom* presentó los siguientes FDV en distintas rondas de financiación:

- Ronda A (julio 2021): aproximadamente varios cientos de millones de USD (≈ 3.6 mil millones de MXN).

- Ronda B (enero 2022): 12 mil millones de USD *(≈ 216 mil millones de MXN, ≈ 48 billones de COP, ≈ 12 billones de ARS)*.

- Ronda C (enero 2025): 30 mil millones de USD *(≈ 540 mil millones de MXN, ≈ 120 billones de COP, ≈ 30 billones de ARS)*.

Si el proyecto finalmente se valorara en torno a 30 mil millones de USD al momento de su salida a bolsa, los retornos teóricos para cada ronda serían aproximadamente:

- Ronda A: entre 10‑15 veces la inversión.

- Ronda B: alrededor de 2.5 veces.

- Ronda C: cerca del punto de equilibrio (≈ 1 veces).

Estos retornos no se materializan de inmediato; se van realizando gradualmente conforme avanza el calendario de desbloqueo y fluctúa el precio del token.

Consideraciones de las firmas de capital de riesgo (VC)

Para los inversores institucionales, el FDV constituye más bien una referencia de referencia que un factor determinante único de rentabilidad. El retorno real depende del ritmo de desbloqueo y del momento en que se vendan los tokens. Por ejemplo:

Supongamos que una firma VC invierte en un proyecto cuyo FDV inicial es de 4 mil millones de USD *(≈ 72 mil millones de MXN, ≈ 16 billones de COP, ≈ 4 billones de ARS)* y que los tokens se desbloquean en un 10 % mensual durante 10 meses. Si la firma vende cada fracción mensual al precio correspondiente al FDV del momento, los resultados podrían ser:

- Mes 1: vende el 10 % al precio de 10 mil millones de USD (≈ 180 mil millones de MXN).

- Mes 2: vende el 10 % al precio de 20 mil millones de USD (≈ 360 mil millones de MXN).

- Mes 3: el mercado retrocede y vende el 10 % al precio de 2 mil millones de USD (≈ 36 mil millones de MXN).

- …

- Mes 10: vende el último 10 % al precio de 4 mil millones de USD (≈ 72 mil millones de MXN).

Este escenario muestra que la rentabilidad total es la suma de todas las operaciones de venta, no el FDV máximo ni el mínimo aislado. Además, la volatilidad del precio durante el periodo de desbloqueo, el progreso del proyecto y los riesgos reputacionales pueden influir significativamente en el resultado final. Un ejemplo real es el de los inversores tempranos de *OpenSea*,

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.