Bitaigen 編輯團隊認為,穩定幣的設計並非高深莫測。我們從銀行模型切入,直觀呈現 USDT、DAI、FEI、Basis Cash 與 ESD 的抵押結構、掛鉤機制和風險點。透過圖表化解析,協助讀者快速辨析中心化與去中心化方案的差異,掌握核心原理後再深入細節。

穩定幣:USDT、DAI、FEI、Basis Cash、ESD 可視化全解析

本文直觀展示 USDT、DAI、FEI、Basis Cash 與 ESD 五種 穩定幣 的原理、抵押方式與掛鉤機制,協助讀者快速了解它們的運作模型。

去中心化 穩定幣 是否是偽命題?目前下定論仍為時尚早。

過去一年,穩定幣 的流通量出現爆炸式增長,但真正了解它們背後工作原理的人仍然寥寥。

不少項目在白皮書中使用複雜的方程式和專業術語,彷彿在暗示讀者「你不夠聰明」。其實,所有 穩定幣 的底層設計都相當簡潔。下面的可視化分析將協助你直觀掌握它們的運行機制。

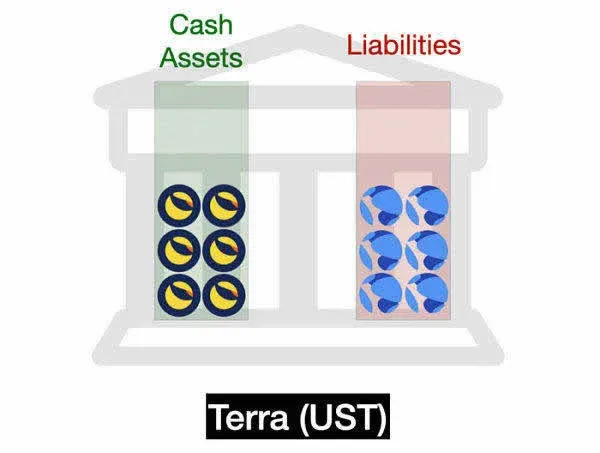

1. 把每個 穩定幣 協議想像成一家銀行

- 資產:協議持有的儲備(法幣或加密資產)。

- 負債:發行給使用者的「數位美元」。

- 權益持有人:協議的股東或代幣持有者,憑手續費取得收益。

1.1 全額儲備金銀行(100% 儲備)

左側為實體美元儲備,右側為對應的 數位美元 負債。每一單位負債皆以 1:1 與儲備掛鉤,持有人贖回時,負債被銷毀,實體美元交付。

此模型正是 Tether、USDC、BUSD 等法幣支持的 穩定幣 的運作方式。

在全額儲備金銀行中,股東透過鑄幣與贖回手續費取得利潤。只要銀行保證可兌換性,套利者即可輕鬆維持匯率穩定。

---

2. 全額儲備的加密 穩定幣

2.1 如何在加密環境下實現 1:1 儲備?

加密資產本身波動劇烈,單純的 1:1 抵押無法保證 穩定幣 的價值安全。為此,需要 超額抵押——即儲備價值高於負債,以提供跌價緩衝。

MakerDAO 正是採用此思路,發行 DAI。

- DAI 的匯率保持相對穩定,因為儲備資產遠大於流通中的 DAI。

- 詳細機制請參閱《什麼是 MakerDAO?》。

2.2 Synthetix 的 sUSD

Synthetix 只接受自家代幣 SNX 作為抵押。由於 SNX 波動大,系統要求每發行 1 美元的 sUSD 必須提供約 600% 的超額抵押。

- sUSD 目前也保持在 1 美元左右。

- 與 MakerDAO 類似,這兩者都是超額抵押的全額儲備銀行,只是抵押資產為加密貨幣。

---

3. 演算法型中央銀行(Algorithmic Central Bank)

這類 穩定幣 沒有可贖回的儲備,也沒有傳統意義上的儲戶,更像是 演算法央行。它們透過市場操作和激勵機制維持價格錨定。

3.1 關鍵運行情形

- 價格高於錨定:系統增加供應或出售儲備以壓低價格。

- 價格低於錨定:系統回收代幣或購買儲備以推高價格。

下面以 Fei 為例說明最簡模型。

- Fei 上線即失去錨定,主要透過 Uniswap 進行交易,並使用「重新加權」與「直接激勵」來調節供需。

- 目前 FEI 已經脫鉤。

台湾金管会监管提示:请自行评估法规风险。

3.2 Celo Dollar(cUSD)

- cUSD 以 CELO 為主要抵押,同時持有多元化加密資產。

- 當資產價值低於負債的 200% 時,系統透過收取 CELO 轉帳費來補充儲備。

- cUSD 目前保持在目標匯率附近。

3.3 Terra UST

- UST 以 LUNA 為抵押,協議充當做市商。若儲備耗盡,系統會增發 LUNA 來重新平衡。

- UST 近期也維持在 1 美元左右。

說明:上述三種演算法 穩定幣 均不提供直接贖回,而是透過公開市場的買賣行為維持價位。做市商的可信承諾在智能合約層面實現,效果等同於可贖回機制。

台湾金管会监管提示:请自行评估法规风险。

---

4. 鑄幣稅(Seigniorage Shares)模型

該模型由經濟學家 Robert Sams 於 2014 年提出,至今尚未完整實現。其核心是將 穩定幣 與 債券/股份代幣 分離,形成兩類獨立代幣。

4.1 Basis Cash

Basis Cash 是最具代表性的 Seigniorage Shares 項目,後續眾多演算法 穩定幣 均受其啟發。

- 當系統負債未全部償還時,進入 收縮周期,供應增長不足以覆蓋債務。

- 若需求持續上升,債券最終全部贖回,系統進入 擴張周期,持股者獲得新鑄造的 Basis Cash(即 鑄幣稅)。

- 與傳統央行不同,Basis Cash 在收到稅金的瞬間立即分配給股東,而不是留在資產負債表上。

- 由於資產負債表上幾乎沒有儲備,這種設計極易在信心危機時出現 死亡螺旋,Basis Cash 已經失去錨定。

4.2 Empty Set Dollar(ESD)

- ESD(原 ESD v1)基於 Basis Cash 的思路,將「股份代幣」與「穩定幣」融合。

- 抵押產生的收益會再次鑄造 ESD,導致價格劇烈波動,曾出現 0.20‑2.00 美元的極端區間。

- ESD v1 已失去錨定,後續團隊轉向全新設計。

目前,純 Seigniorage Shares 類型的 穩定幣 大多以失敗告終,諸如 Basis、ESD、DSD 等都遭遇類似命運。這說明 穩定幣 的設計細節決定其生存能力。

---

5. 寫在最後

在 DeFi 早期,很多人認為去中心化 穩定幣 從根本上不可行。如今回顧,這一結論過於草率。不同的設計各有優勢與風險,仍有大量改進空間。

建議:不要僅憑白皮書就盲目信任某個項目。自行梳理其原理、繪製結構圖,有助於深入理解。

以上即為 穩定幣:USDT、DAI、FEI、Basis Cash、ESD 的可視化全解析,更多相關內容請關注 Bitaigen(比特根)其他文章!

相關閱讀

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。