在數位資產領域,穩定幣已逐漸演變為鏈上取得固定收益的主流工具。對於希望在風險可控的前提下實現資產增值的投資者而言,掌握 USDC 收益率 的形成機制、不同策略之間的差異以及如何在多鏈環境中高效管理 USDC,成為建構長期被動收入的關鍵。本文圍繞這些核心議題展開,協助您在即將到來的 2026 年之前,搭建一套兼顧流動性、透明度與安全性的 USDC 收益體系。

我們在本文中系統梳理 USDC 收益率的生成原理,並對多鏈借貸、流動性挖礦等主流方式進行風險與流動性對比,協助投資者在保持資產安全的前提下構建可持續的被動收入。透過清晰的策略框架,您可以快速判斷哪些渠道適合自己的資金配置,持續閱讀即能掌握實作要點。

要點概要

- 選取合適的 USDC 收益策略,需要綜合收益來源、流動性結構與風險敞口。

- USDC 的實際收益率會隨借貸需求、市場情緒以及宏觀利率環境而波動。

- 與短期促銷相比,可持續的利率水平更能保障長期資本效率。

- 智能合約的安全性與資本使用效率直接決定最終的淨收益。

USDC 收益率的本質與最佳實踐

當資金被投放至借貸協議、流動性池或結構化的穩定幣收益模型時,便會產生對應的 USDC 收益。最佳 USDC 收益策略 的核心在於兼顧收益的持續性、資金的靈活調度以及風險的合理控制。

收益的主要來源

- 機構借貸拉動的利率

對沖基金、加密原生公司等機構經常透過借入 USDC 來完成套利、做市或其他流動性需求。這類需求提升了中心化與去中心化平台上的借貸利率。了解機構活動的週期性,有助於在利率上升期適度配置 USDC,取得更穩健的回報。

- 平台提供的流動性激勵

許多 DeFi 專案會在基礎借貸利息之上,額外發放平台代幣或其他獎勵,以吸引流動性提供者。雖然此類激勵可以顯著提升表面收益,但在投入前需評估其長期可持續性以及可能的鎖倉期限。

- 真實資產敞口的穩健回報

部分收益產品將 USDC 投入企業短期貸款、貿易融資或代幣化證券等真實資產。相較於純粹的借貸,這類渠道的收益率通常偏低,卻更具可預測性,適合偏好保守收益的投資者。Bitget Wallet 等工具能將此類機會聚合,提供統一的監控介面。

透過在上述渠道之間進行適度分散,投資者能在降低智能合約與流動性風險的同時,實現 USDC 收益的最大化。

為什麼同類產品的 USDC 收益率差異明顯?

- 利用率:資金在借貸池或流動性池中的使用比例越高,借款人支付的費用越多,存款人對應的收益率隨之上升。

- 風險定價:不同平台對信用風險、治理穩健性以及合約安全的評估不同,導致收益率出現差異。

- 激勵排放:代幣獎勵或流動性挖礦的額外收益往往是暫時性的,其持續性取決於平台的代幣經濟模型。

- 流動性深度:流動性充裕的池子能夠承受大額提取而不顯著影響收益率;相反,流動性薄弱的池子則可能出現收益波動。

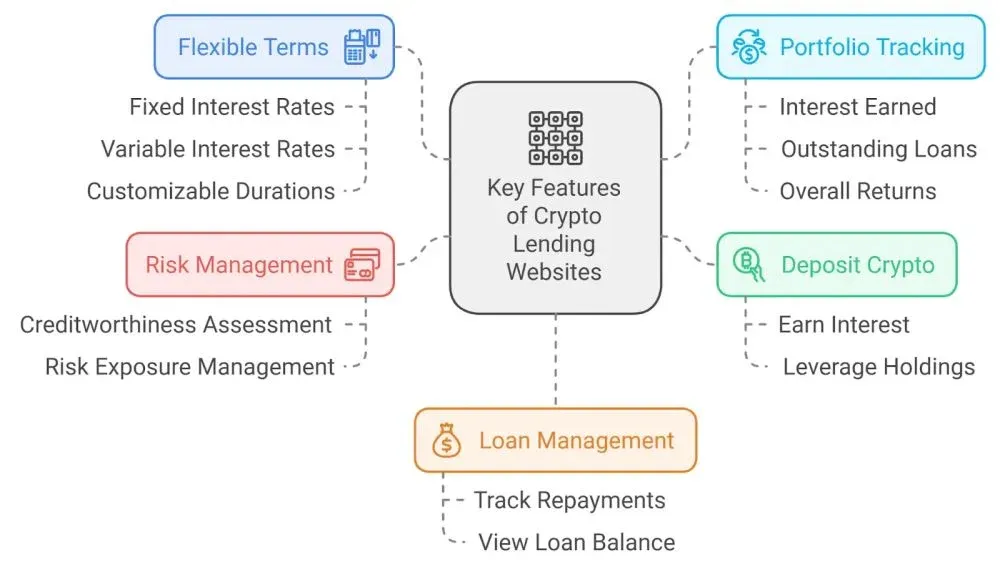

Stablecoin Earn Plus:簡化 USDC 收益取得的入口

在明確了收益來源與影響因素後,投資者需要一個能夠兼顧資本效率、智能合約安全與流動性靈活性的基礎建設。Bitget 錢包推出的 Stablecoin Earn Plus 正是為此而設計的非託管收益平台。

主要亮點

- 競爭力的 USDC 收益率:平台聚合了市場上表現最優的 USDC 收益模型,提供可持續的回報,而非短期促銷。

- 隨時提取,無鎖定期:資金可隨時贖回或調配,協助投資者在市場波動時保持高流動性。

- 跨鏈資產管理:支援多鏈間的 USDC 轉移,提升資金利用率並分散單鏈風險。

針對不同風險偏好,如何選擇合適的 USDC 收益策略?

不同投資者的流動性需求、對智能合約風險的容忍度以及預期的被動收入目標各不相同。以下三類策略可供參考,並可依個人情況進行組合。

1. 靈活借貸(高流動性)

適合希望保持資金隨時可用的保守型投資者。將 USDC 存入借貸協議後,借款人支付的利息會隨市場需求和利用率波動,形成浮動收益。

核心特徵

- 浮動利率模型:收益隨借貸需求上下波動,兼顧收益與穩定性。

- 即時提取:大多數平台支援隨時取回資金,無需長時間鎖定。

- 低鎖倉風險:相較於質押或部分流動性池,靈活借貸更側重資金的可支配性。

2. 質押收益(中等鎖定)

透過將 USDC 鎖定在特定協議中,投資者可獲得協議原生代幣或額外的 USDC 獎勵。此類策略在提供更高收益的同時,也伴隨更高的合約風險和一定的資金鎖定期限。

核心特徵

- 獎勵機制:質押者可獲得 USDC 或協議代幣,提升整體收益率。

- 合約風險:需重點關注合約審計報告與治理結構,選擇安全性高的專案。

- 收益‑風險平衡:相較於靈活借貸,質押的回報更高,但流動性受限,需要投資者自行權衡。

3. 流動性提供(高收益‑高風險)

將 USDC 與其他資產配對投入去中心化交易所或 AMM 池,可賺取交易手續費及激勵代幣。此類策略的潛在收益最高,但也面臨無常損失及更複雜的合約風險。

核心特徵

- 交易手續費 + 激勵代幣:收益來源多元,可能超過單純借貸或質押。

- 無常損失風險:若配對資產價格波動劇烈,可能導致實際收益被侵蝕。

- 資本效率:透過層級激勵與資金池管理,可在一定程度上降低風險並提升回報。

(依據金管會相關規範,請自行評估法規風險。)

| 評估維度 | 靈活借貸 | 質押收益 | 流動性提供 |

|---|---|---|---|

| 主要收益來源 | 借款人利息 | 質押獎勵 + 結構化收益 | 交易手續費 + 代幣獎勵 |

| 典型收益區間 | 低‑中 | 中‑高 | 中‑高(波動) |

| 收益穩定性 | 較穩 | 受合約與獎勵影響 | 受交易量與激勵變化影響 |

| 流動性 | 高(隨時提取) | 中(可能有鎖定) | 中(取決於 LP 條款) |

| 合約風險 | 低‑中 | 中‑高 | 高 |

| 適合人群 | 保守型、重視流動性 | 追求平衡收益、可接受適度鎖定 | 高風險承受者、追求最大資本效率 |

步驟化實現 USDC 收益的完整框架

步驟一:明確收益來源

- 借款人驅動型:真實的借貸需求產生的利息,通常更具可持續性。

- 激勵型:代幣獎勵或流動性挖礦的額外回報,短期內可提升 APY,但需審慎評估長期有效性。

步驟二:比較利率結構

- 固定利率:在約定期限內提供固定回報,適合追求穩健收入的投資者。

- 浮動利率:隨利用率與市場需求波動,潛在收益更高,但波動性亦隨之增加。

步驟三:評估流動性安排

- 檢查是否存在鎖定期、贖回費用或提款排隊機制。

- 確認資金池的深度是否足以支撐大額提取,以免因流動性緊張導致收益受損。

步驟四:審查智能合約安全

- 合約是否經過權威審計?審計報告是否公開透明?

- 治理權是否集中?升級機制是否安全可靠?

- 歷史上是否出現過安全事件或參數異常?

步驟五:持續監控並動態調整

- 關注借貸需求、利用率、宏觀利率以及平台激勵政策的變化。

- 當資金流入導致收益率壓縮時,及時重新配置資產以保持收益水平。

影響 USDC 收益率的宏觀與微觀因素

借貸需求週期

在市場行情向好時,槓桿需求上升,借款人對 USDC 的需求增加,利用率提升,進而推高存款收益率。相反,需求下降會導致收益率回落,並可能出現流動性緊張的情況。

宏觀利

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。