我們在本文中剖析了 Web3 專案普遍面臨的估值誤區與生存困境,特別聚焦那少數能夠實現盈餘的先鋒案例,協助讀者釐清是繼續追逐炒作還是扎根產品研發的關鍵抉擇。想了解真正的生存之道,歡迎繼續閱讀。

高估值的誤區

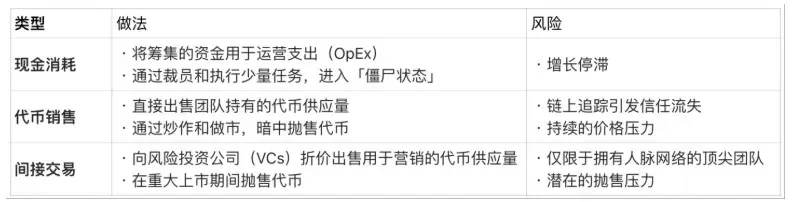

在 Web3 領域,許多專案在完成代幣發行(TGE)後才開始向市場證明自己的估值合理性,這與傳統企業在 IPO 前必須展示成長潛力的做法截然不同。由於新專案層出不窮,持幣者若未見到預期的落地效果,往往會迅速拋售,導致代幣價格承壓,專案生存空間被進一步壓縮。於是,大多數團隊把資金傾向於短期炒作而非長期產品研發,形成了兩條難以兼顧的道路:

- 專注產品:需要耗費大量研發時間,卻會在此期間失去市場關注,資金周轉期隨之縮短;

- 專注炒作:專案外殼華麗卻缺乏實質價值,最終難以支撐其高估值。

無論選擇哪條路,最終都可能因無法驗證最初的高估值而走向崩盤。

透視頭部 1% 的真實價值

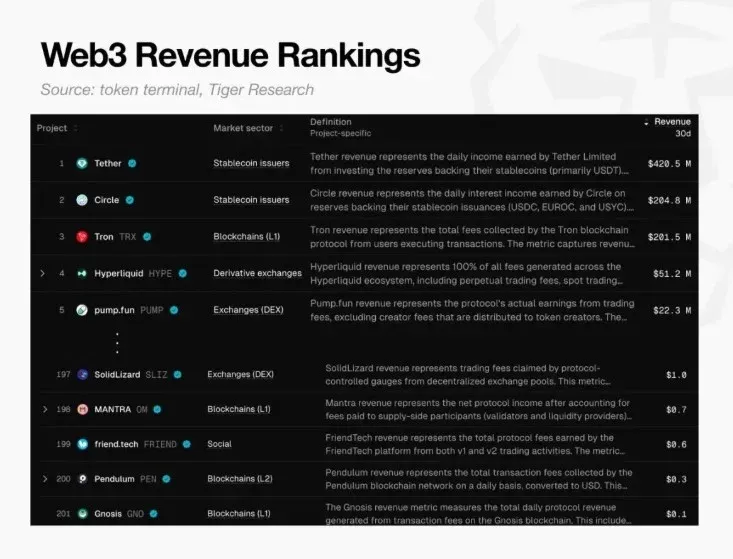

儘管大多數專案難以盈餘,仍有約 1% 的領先專案憑藉可觀的收入證明了 Web3 商業模式的可行性。以 Hyperliquid、Pump.fun 等為代表的盈餘專案,其市盈率(PER)在 1‑17 倍之間(市值 ÷ 年收入),顯著低於標普 500 約 31 倍的平均水平,說明這些專案要麼被低估,要麼現金流極佳。

| 專案 | 市盈率(2025 年) |

|------|-------------------|

| Hyperliquid |

|

| Pump.fun | — |

這些資料直接揭示了其餘 99% 專案估值缺乏收入支撐的本質。

核心要點

- 約 99% 的 Web3 專案沒有現金流,營運成本主要依賴代幣融資與外部注資,而非產品銷售。

- 過早進行代幣發行會導致行銷費用激增,削弱核心產品的競爭力。

- 頭部 1% 專案的合理市盈率表明,其他專案缺乏真實價值支撐。

- 早期代幣生成事件(TGE)讓創始人在專案成敗前就能實現「退出變現」,形成了扭曲的市場循環。

- 99% 專案的「生存」本質上是建立在投資人損失而非企業盈餘的系統缺陷之上。

生存的前提:必須擁有經驗證的收入

「擁有經驗證的收入能力是生存的前提」——這是當前 Web3 市場最關鍵的警示。隨著產業逐步成熟,投資人已不再盲目追逐空洞的願景。若專案無法吸引真實使用者並產生實際銷售,代幣持有者會迅速拋售離場。

專案在無盈餘狀態下能維持營運的時間稱為「資金周轉期」。即便沒有收入,團隊仍需支付薪資、伺服器等固定費用,缺乏合法的現金來源將導致營運難以為繼。

無收入情況下的融資成本如下:

依賴代幣與外部資金的續命方式只能是權宜之計。代幣供應量和資產總量都有明確上限,資金耗盡後,專案只能停擺或悄然退出。

根據 Token Terminal 資料,全球範圍內過去 30 天收入超過 0.10 美元(≈ 3.2 TWD)的 Web3 專案僅約 200 家,這意味著約 99% 的專案連基本的成本支出都無法保障,商業模式的可行性普遍未得到驗證,正逐步走向衰退。

透過案例看清扭曲的循環

Ryan:以 TGE 為核心的「快速退出」

Ryan 在遊戲專案尚未完成前,就透過 NFT 銷售取得早期資金,隨後在產品雛形階段舉行代幣生成事件(TGE),並在中型交易所完成上市。上市後,他憑藉持續的輿論炒作維持代幣價格,以爭取更多時間。雖然遊戲最終遲遲未能上線,且品質堪憂,持幣者紛紛拋售,Ryan 仍憑已解鎖的代幣和高額薪酬實現了巨額收益,並在專案完成後迅速退出。

Jay:堅持傳統研發路徑的代價

相對而言,Jay 選擇了較為傳統的路線——把全部精力放在 AAA 級遊戲的研發上,等待產品上市後再實現收益。由於開發週期長、資金消耗大,他在專案未完成前便陷入資金周轉危機。儘管透過多輪融資取得部分資金,最終仍因資金枯竭被迫關閉公司,未能獲得任何利潤,甚至背負債務。

這兩個案例顯示,雖然兩者皆未交付成功的產品,但在當前的 Web3 生態中,利用高估值提前套現的路徑遠比構建可永續商業模式更為容易,失敗的代價最終由投資人承擔。

結語

回到最初的疑問:99% 不盈餘的 Web3 專案如何生存?

答案在於它們依賴代幣融資與外部注資的短期現金流,缺乏經驗證的收入支撐。只有當專案能夠實現真實的商業變現,才能擺脫這種建立在投資人損失上的存活邏輯。

想了解更多關於 Web3 專案的深度分析,請搜尋 Bitaigen(比特根)往期文章或繼續閱讀下方的相關內容,期待大家持續關注與支持。

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。