La crisis de identidad del Bitcoin: ¿Por qué se parece cada vez menos a un activo de refugio seguro?

En el entorno macroeconómico de 2025-2026, Bitcoin ha mostrado un comportamiento de alta sincronía con las acciones del sector de software durante periodos de restricción de liquidez. Su volatilidad se asemeja más a la de una acción de crecimiento de alto riesgo (growth stock) que a la de un activo de refugio tradicional, como el oro.

---

Todos están haciendo la pregunta equivocada

Desde que Bitcoin alcanzó su máximo histórico de 126,000 USD (aproximadamente 2,268,000 MXN; 504,000,000 COP; 126,000,000 ARS) el 6 de octubre de 2025, su precio ha retrocedido cerca del 50%. Durante el mismo periodo, el oro alcanzó un nuevo máximo de 5,595 USD (unos 100,710 MXN; 22,380,000 COP; 5,595,000 ARS) el 29 de enero de 2026, acumulando un incremento superior al 25%. El "Índice de Miedo y Codicia" del mercado cripto cayó a un nivel de solo 5 puntos el 6 de febrero, una cifra inferior a la registrada durante el colapso de FTX, logrando recuperarse apenas hasta la zona de los diez puntos posteriormente. Ante este escenario, los analistas del ecosistema vuelven a debatir con fervor: ¿es realmente el Bitcoin un "oro digital"?

Punto de vista central: La identidad de un activo no es estática. Bajo diferentes entornos macroeconómicos, los patrones de comportamiento de Bitcoin han mutado en múltiples ocasiones: se sincronizó con el oro en 2017, siguió a las acciones tecnológicas en 2021 y, desde finales de 2024 hasta la fecha, se ha movido a la par de las acciones de software.

Para los inversores institucionales, la pregunta crucial no es sobre su etiqueta, sino sobre los factores dominantes: en el actual entorno de liquidez ajustada, ¿qué variables están dictando el rumbo del Bitcoin?

Los datos recopilados hasta febrero de 2026 revelan que el desempeño de Bitcoin se asemeja más al de una acción de software de alta volatilidad. Aún queda por ver si se trata de una resonancia macroeconómica temporal o si el papel de Bitcoin en los portafolios de inversión ha sido redefinido permanentemente. Sin embargo, la evidencia estadística actual es demasiado contundente para ser ignorada.

Analizamos el comportamiento reciente de Bitcoin desde una perspectiva macro, desglosando su divergencia con los activos de refugio tradicionales y explorando los impulsores clave bajo la presión de la liquidez. Este artículo proporciona un análisis de correlación respaldado por datos para ayudar a los inversores a reevaluar la posición de Bitcoin en sus carteras. Es una lectura esencial para entender el mercado actual.

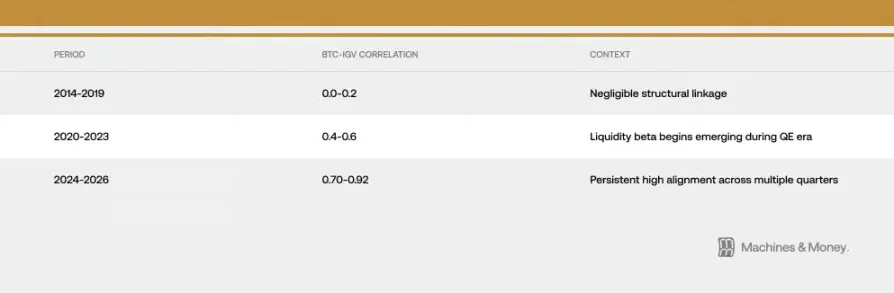

¿Qué tan fuerte es esta correlación y cuánto ha durado?

La vinculación entre Bitcoin y el IGV (un ETF que rastrea acciones de software) se ha profundizado gradualmente a través de tres etapas críticas:

- Coeficiente de correlación móvil de 30 días: Hacia finales de febrero de 2026, se situaba en aproximadamente 0.73.

- Duración de la alta correlación: Una asociación superior a 0.5 ha persistido durante 18 meses. Esto supera con creces los cambios de estilo a corto plazo (que suelen durar de 3 a 6 meses), aunque todavía no es suficiente para demostrar un cambio permanente que abarque un ciclo de mercado completo (de 4 a 7 años).

Las caídas recientes han resaltado aún más esta sincronía: mientras el IGV ha caído cerca de un 23% en lo que va de 2026, Bitcoin ha descendido entre un 19% y un 20% en el mismo periodo. En el último mes y trimestre, sus trayectorias han sido casi idénticas, con una volatilidad para Bitcoin que es apenas entre 1.1 y 1.3 veces superior a la de las acciones de software, una cifra mucho menor al multiplicador de 2 o 3 veces que se consideraba común anteriormente.

Nota: Durante periodos de turbulencia financiera, las correlaciones a corto plazo tienden a dispararse incluso entre activos sin conexión fundamental. No obstante, el hecho de que esta sincronía de alto nivel supere los 18 meses sugiere la existencia de factores más sólidos que la simple volatilidad aleatoria, aunque todavía no se puede sentenciar una causalidad definitiva o permanente.

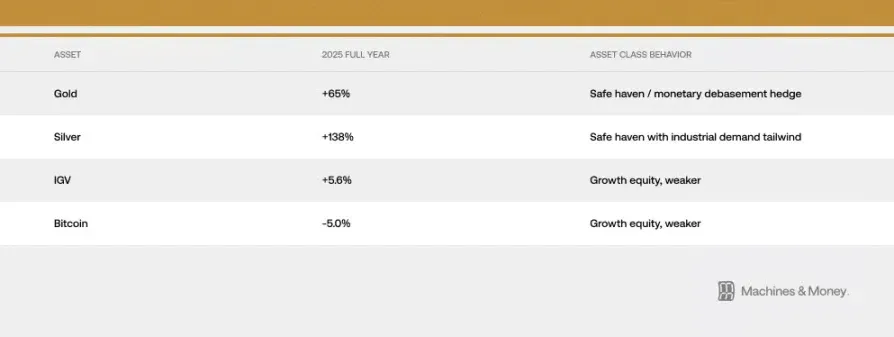

2025: La gran prueba de fuego para la identidad de "activo de refugio"

El entorno macroeconómico de 2025 —caracterizado por una aceleración de la expansión fiscal, el debilitamiento del dólar estadounidense, el aumento de los riesgos geopolíticos, una inflación persistente y las expectativas del mercado sobre recortes de tasas por parte de la Reserva Federal— debería haber sido el escenario ideal para que Bitcoin demostrara sus propiedades como "oro digital". Sin embargo, el resultado fue inesperado:

- Oro: Subió de aproximadamente 4,400 USD a un nuevo máximo de 5,595 USD.

- Bitcoin: Cayó de los 126,000 USD hasta la zona de los 60,000 USD.

El hecho de que ambos activos presentaran trayectorias opuestas bajo el mismo trasfondo macroeconómico demuestra que sus funciones como protección contra la inflación no son equivalentes en la práctica actual.

Los bancos centrales de todo el mundo compraron un total acumulado de 863 toneladas de oro en 2025, marcando el tercer año consecutivo de incrementos masivos en sus reservas. En contraste, ningún banco central realizó compras oficiales de Bitcoin. Esta diferencia abismal en el flujo de capital es el argumento más sólido contra la tesis del "oro digital": cuando se requiere refugio en un entorno macro complejo, las instituciones y los fondos soberanos prefieren el oro en una proporción superior a 3:1.

Esto no implica que Bitcoin nunca pueda convertirse en un activo de refugio, sino que, dada la estructura actual de inversores, el estado del mercado y el entorno de liquidez, aún no ha alcanzado esa función. En 2025, tanto Bitcoin como las acciones de software ofrecieron rendimientos de un solo dígito o negativos, mientras que los activos "duros" tradicionales destacaron, reforzando la idea de que los primeros comparten un perfil de riesgo similar.

¿Por qué sucede esto? Tres razones estructurales

1. El cambio en la operatividad del capital institucional

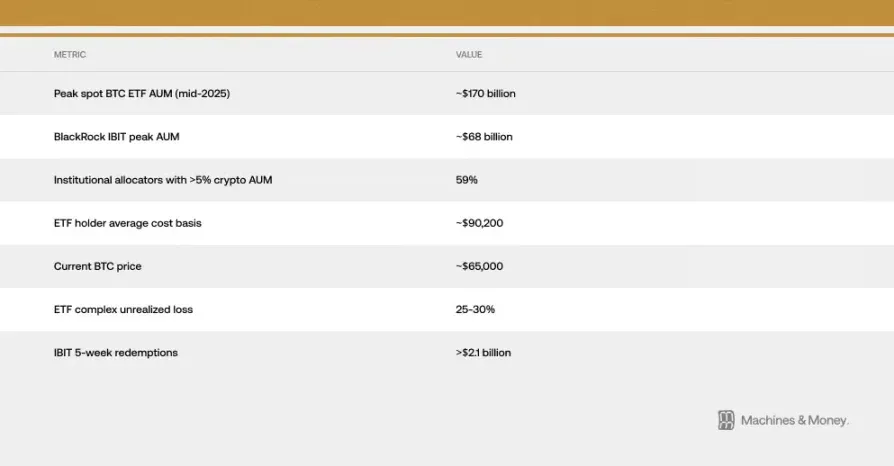

El lanzamiento y la consolidación de los ETFs de Bitcoin al contado han transformado radicalmente la forma en que se negocia este activo a nivel institucional.

- Mismo marco de decisión: Las instituciones ahora integran al Bitcoin y a las acciones de software dentro de los mismos modelos de decisión de inversión. Los sistemas de gestión de riesgos (Risk Management) tratan a ambos bajo parámetros similares de "activos de riesgo".

- Compra y venta sincronizada: Cuando un fondo necesita reducir su exposición al riesgo en activos de crecimiento, suele vender simultáneamente sus posiciones en software y en Bitcoin.

- Presión por el costo de adquisición: El costo promedio de entrada para los ETFs de Bitcoin en EE. UU. se sitúa cerca de los 90,000 USD (aprox. 1,620,000 MXN; 360,000,000 COP; 90,000,000 ARS). Con el precio rondando los 64,000 USD (aprox. 1,152,000 MXN; 256,000,000 COP; 64,000,000 ARS), las instituciones enfrentan pérdidas latentes de entre el 25% y el 30%. Esto convierte a los capitales que inicialmente eran de "largo plazo" en vendedores recurrentes para mitigar pérdidas.

Para los inversores minoristas en América Latina que deseen participar en este mercado, es fundamental utilizar plataformas reguladas que cumplan con los procesos de KYC (Conoce a tu Cliente), utilizando identificaciones oficiales como el INE en México o el DNI en países como Colombia y Argentina. Las opciones de fondeo locales como SPEI (México), PSE o Nequi (Colombia), y Mercado Pago (Argentina) facilitan el acceso, pero no eliminan la exposición a esta volatilidad institucional.

Desde principios de 2026, las reacciones en cadena por redenciones en los ETFs han sido frecuentes. Solo el fondo IBIT de BlackRock registró salidas de más de 2,100 millones de USD en las últimas cinco semanas, marcando el récord de redención más alto desde su salida a bolsa.

2. "Puntos de sensibilidad" macroeconómica compartidos

El Bitcoin y las acciones de software reaccionan de manera casi idéntica a las siguientes variables macro:

- Cambios en las tasas de interés reales.

- Tamaño de la liquidez global (M2).

- Políticas de endurecimiento (Tightening) o flexibilización (Easing) de la Fed.

- La fortaleza o debilidad del índice del dólar (DXY).

- El apetito por el riesgo del mercado (medido por el VIX o los diferenciales de crédito).

Ambos se clasifican como activos de "larga duración" (long duration) sensibles a las tasas: suben cuando las tasas reales bajan y caen cuando estas suben. En un escenario de restricción monetaria, ambos sufren la misma presión extractiva de capital.

La evidencia sugiere que las fluctuaciones de Bitcoin son más una respuesta a la escasez de liquidez que a los fundamentos propios de las empresas de software. Por ejemplo, en febrero de 2026, tras el lanzamiento de dos productos de IA no relacionados con cripto, el precio de Bitcoin experimentó volatilidad simplemente por la transmisión a través de estos "canales institucionales".

El comportamiento del índice VIX también es revelador: un aumento en el VIX provoca caídas sincronizadas en Bitcoin y el software. Sin embargo, cuando el VIX baja, ninguno de los dos se beneficia de manera desproporcionada, lo que es una característica típica de las acciones de crecimiento volátiles y no de los activos de refugio.

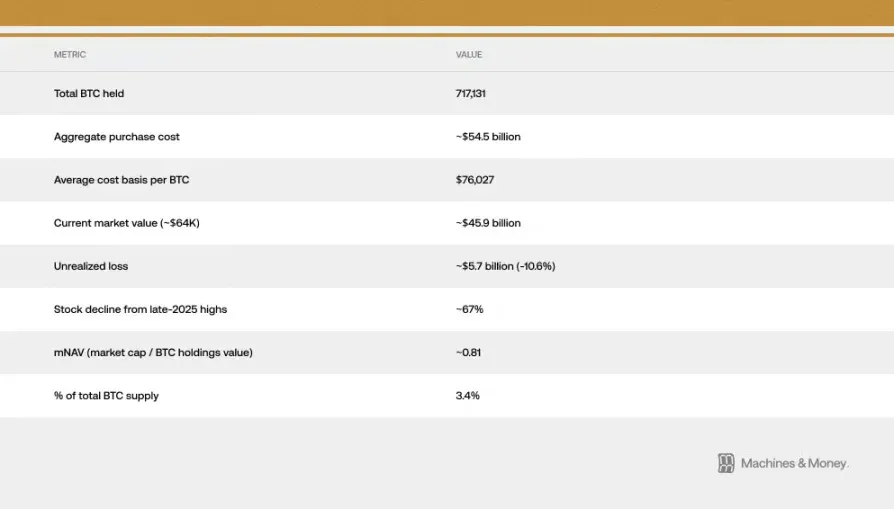

3. El efecto "amplificador" de MicroStrategy

MicroStrategy, la empresa pública con la mayor tenencia de Bitcoin en el mundo, está clasificada en el sector de software/tecnología del Nasdaq. El movimiento de sus acciones genera un vínculo mecánico entre ambos mundos.

- Ciclo de retroalimentación: Una caída en el sector de software arrastra las acciones de MicroStrategy, lo que a su vez intensifica el sentimiento pesimista sobre el Bitcoin, generando presión de venta real en el mercado spot.

- Efecto de apalancamiento: Desde finales de 2025, las acciones de MicroStrategy han caído aproximadamente un 67%, una cifra muy superior a la caída del ETF de software o del propio Bitcoin. El valor de mercado de la empresa incluso ha llegado a ser inferior al valor de los Bitcoin que posee, creando lo que se conoce como un "trading con descuento".

En enero de 2026, el MSCI consideró excluir de sus índices a empresas cuyas tenencias de activos digitales superaran el 50% de su balance. Aunque la medida no se ejecutó, subrayó la vulnerabilidad de estas compañías ante las reglas financieras tradicionales.

¿Hacia dónde vamos? Tres marcos de interpretación posibles

Marco 1: Bitcoin se ha transformado permanentemente en una acción de software apalancada

- Base: Correlación sostenida de 0.73, flujos de fondos ETF sincronizados e inversores institucionales compartidos.

- Conclusión: La era de los ETFs ha integrado permanentemente al Bitcoin en las carteras tecnológicas, alterando su perfil de riesgo de forma irreversible.

- Riesgo: Históricamente, la correlación ha sido cercana a cero; habrá que observar si esta tendencia sobrevive a un ciclo completo de subida y bajada de tasas.

Marco 2: Convergencia cíclica — Ambos son reflejos de la liquidez disponible

- Explicación: En fases de liquidez restringida, el Bitcoin y el software se sincronizan. En ciclos de expansión (dinero barato), esta sincronía podría desaparecer.

- Predicción: Si la Reserva Federal vuelve a inyectar liquidez y se manifiesta el efecto del halving de 2024, Bitcoin podría superar al software en la segunda mitad de 2026, reduciendo su correlación a niveles de 0.3-0.5.

Marco 3: "Refugio en la manada" durante el pánico

- Mecanismo: Bajo un sentimiento de pánico dominante, el Bitcoin cae y sube junto con todos los activos de riesgo de alta volatilidad.

- Ejemplo: En 2022, con el pico del VIX, ambos cayeron; el 6 de febrero de 2026, cuando el índice de miedo llegó a mínimos históricos, fue el resultado de una liquidación masiva de todos los activos de crecimiento.

La evidencia actual se inclina hacia el Marco 2, aunque los mecanismos institucionales del Marco 1 están prolongando los periodos de sincronía.