¿Qué aportarán las cadenas públicas y la revolución de la tokenización al mundo de las criptomonedas?

Las cadenas públicas, al agrupar activos, usuarios y aplicaciones, crean una red financiera descentralizada; la tokenización, al llevar la propiedad de los activos a la cadena, aumenta su liquidez y accesibilidad global, y fomenta el desarrollo colaborativo del ecosistema de criptoactivos.

Hoy el equipo de Bitaigen (Bitagén) ha preparado un análisis de los principales cambios que la revolución de las cadenas públicas y la tokenización traerá, ¡bienvenido a la lectura!

Desde una doble perspectiva —técnica y de uso— analizamos cómo las cadenas públicas integran activos, usuarios y servicios, y de qué forma la tokenización potencia la liquidez y la accesibilidad transfronteriza de los activos. El artículo traza las rutas de transformación clave, ayudando al lector a comprender la próxima ola de actualización colaborativa del ecosistema cripto, una lectura que vale la pena.

Resumen

- Tokenización de la propiedad de activos: registrar la titularidad de un activo en la cadena permite que el activo aproveche liquidaciones más eficientes y la interacción con contratos inteligentes.

- Origen del aumento de eficiencia: el sistema financiero actual ya está bastante maduro; la tokenización por sí sola no garantiza una mejora inmediata de la eficiencia. Su valor esencial radica en unificar usuarios, activos y aplicaciones en una plataforma pública global.

- Potencial a nivel de plataforma: desde la perspectiva del mercado cripto, los protocolos que pueden ofrecer una plataforma global y universal son los de mayor potencial; según estudios de Grayscale, Ethereum es la cadena con mayor probabilidad de desempeñar este rol.

Qué es una cadena pública

Una cadena pública es una tecnología subyacente sin permisos y de código abierto que puede soportar pagos, juegos, identidad digital y muchos otros casos de uso. Su valor reside en concentrar aplicaciones diversas en una misma plataforma; cuando usuarios, capital y aplicaciones se concentran, el ecosistema entero obtiene beneficios de efectos de red y sinergias.

Qué es la tokenización

La tokenización es una de las aplicaciones típicas de las cadenas públicas. En procesos tradicionales de gestión de activos, que suelen ser engorrosos, trasladar el activo a la cadena suele mejorar la eficiencia de inmediato; sin embargo, para la mayoría de los activos (excepto acciones públicas) los beneficios se manifiestan en los efectos de red: funciones más potentes, costos menores y mayor alcance en una plataforma unificada.

Desde la perspectiva del mercado, los protocolos que pueden albergar simultáneamente activos tokenizados, inversionistas y aplicaciones relacionadas son los de mayor proyección; Grayscale sigue considerando Ethereum como la mejor candidata.

Historia de la tokenización

La evolución del token (token) se divide en tres etapas:

| Etapa | Características clave | Proyecto representativo |

|---|---|---|

| **Blockchain 1.0** | Criptomonedas como **Bitcoin (BTC)**, centradas en retorno de inversión | BTC |

| **Blockchain 2.0** | Introducción de **contratos inteligentes**, impulso al desarrollo de DApp | Ethereum |

| **Blockchain 3.0** | Auge de la economía de tokens, activos en cadena y extensión a la economía real | Tokens de activos ABC, etc. |

Relación entre tokens y blockchain

Tokens y blockchain son dos componentes independientes que forman la mejor dupla:

- Base de confianza: la cadena brinda una capa criptográfica inmutable que garantiza la seguridad de los derechos del token.

- Liquidez: la cadena posee nativamente capacidad de transacciones rápidas y de bajo costo, satisfaciendo la alta demanda de liquidez de los tokens.

- Descentralización: evita la interferencia humana, aumentando la confiabilidad del registro de activos.

- Programabilidad: los contratos inteligentes otorgan a los tokens funciones dinámicas, como transferencias condicionadas o colaterales.

Actualizaciones del sistema

A medida que la cadena sea adoptada de forma más amplia, la emisión y seguimiento de valores y otros activos físicos podrían completarse totalmente on‑chain. Actualmente, la titularidad beneficiaria de estos activos sigue registrándose en libros contables tradicionales (cuentas electrónicas). El núcleo de la tokenización consiste en trasladar la propiedad a la cadena, de modo que el precio del token siga de cerca al activo subyacente.

Ventajas principales de llevar activos a la cadena:

- Eficiencia de liquidación: casi instantánea, con condiciones de pago programables que reducen el riesgo de fallas en la liquidación.

- Programabilidad: permite lógica de negocios compleja como transferencias condicionadas, aprobaciones regulatorias, etc.

- Acceso global: elimina barreras fronterizas, brinda a los inversionistas oportunidades en mercados de capitales mundiales y reduce la entrada mediante fraccionamiento.

- Reducción de costos: la automatización y la disminución de intermediarios pueden bajar tarifas de suscripción y tasas de interés.

El Banco de Pagos Internacional (BIS) propone un “continuo” de tokenización que clasifica los activos en categorías que requieren procesos manuales intensivos (como inmuebles) y aquellos que ya cuentan con libros electrónicos eficientes (como acciones públicas). Los activos más aptos para tokenizar suelen estar entre ambos extremos, por ejemplo bonos gubernamentales y productos estructurados.

Estado actual y futuro de la tokenización

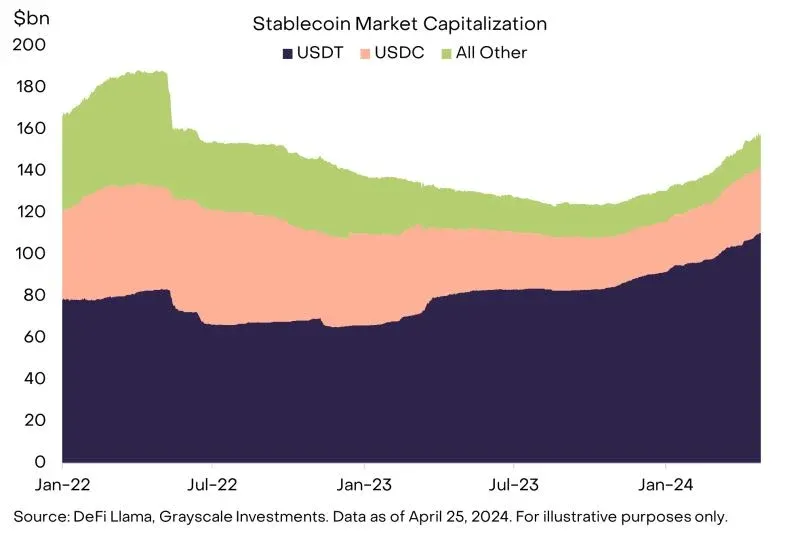

Stablecoins: el primer caso de éxito de tokenización

- Capitalización supera los 1 580 mil millones de USD (≈28 440 mil millones MXN, ≈6 320 billones COP, ≈1 580 billones ARS).

- Representadas por USDT y USDC, que mantienen fiat fuera de cadena y emiten el token correspondiente on‑chain, logrando liquidaciones casi instantáneas, pagos de bajo costo e interacción con contratos inteligentes.

Tokens de oro

- Proyectos destacados XAUt (Tether Gold) y PAXG, con una capitalización total de alrededor de 1 000 millones de USD (≈18 000 millones MXN, ≈4 000 billones COP, ≈1 000 billones ARS).

- Ofrecen transferencia de valor fuera del horario tradicional de los mercados y mostraron volatilidad notable durante tensiones recientes en Oriente Medio.

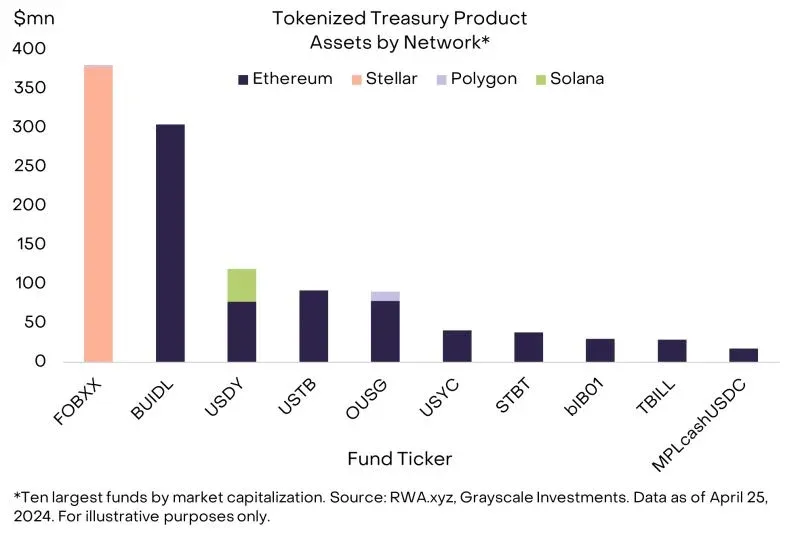

Bonos soberanos y tokens de rendimiento

- Según datos de RWA.xyz, el plazo medio ponderado de vencimiento es inferior a dos años, clasificándolos como equivalentes de efectivo.

- El tamaño del mercado supera los 1 000 millones de USD (≈18 000 millones MXN, ≈4 000 billones COP, ≈1 000 billones ARS). Los principales productos incluyen FOBXX (Fidelity On‑Chain US Government Money Market Fund) y BUIDL (BlackRock USD Institutional Digital Liquidity Fund).

- Aproximadamente 60 % del AUM (activos bajo gestión) está en Ethereum, 30 % en Stellar y el resto distribuido en otras cadenas.

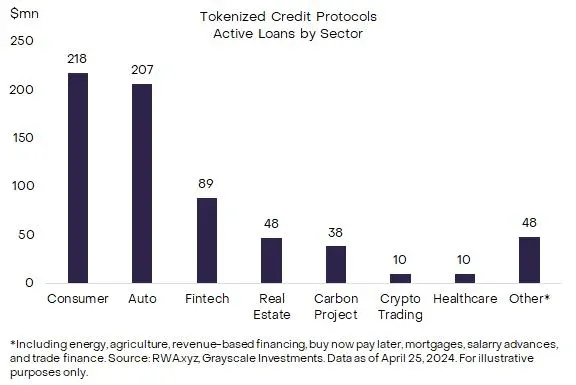

Tokens de crédito

- Incluyen préstamos personales, pools de crédito estructurado (ABS, CLO) y financiamiento sectorial especializado.

- Actualmente, alrededor de 61 200 millones de USD (≈1 101 mil millones MXN, ≈244 billones COP, ≈61 200 billones ARS) de préstamos operan on‑chain, con un rendimiento medio cercano al 10 %.

Otras prácticas

- RealT: brinda participación fraccionada en bienes raíces a inversionistas fuera de EE. UU., con un valor bloqueado de aproximadamente 10 300 millones de USD (≈185 mil millones MXN, ≈41 200 billones COP, ≈10 300 billones ARS).

- Se están probando tokenizaciones de fondos de capital privado para ampliar los canales de inversionistas.

- Entidades públicas (como el Banco Europeo de Inversiones) y empresas privadas (como Siemens) ya emiten bonos de renta fija directamente on‑chain.

- La tokenización de valores de capital todavía enfrenta incertidumbre regulatoria y requiere mayor claridad normativa.

Si la tokenización continúa expandiéndose, la actividad on‑chain y los ingresos por tarifas podrían crecer de forma sustancial. El mercado de bonos del Tesoro de EE. UU. tiene un tamaño aproximado de 26 trillones de USD (≈468 trillones MXN, ≈104 000 trillones COP, ≈26 000 trillones ARS) y los préstamos del sector no financiero rondan los 36 trillones de USD (≈648 trillones MXN, ≈144 000 trillones COP, ≈36 000 trillones ARS). Actualmente, la fracción de estos activos que está on‑chain es ínfima. Para lograr un salto de escala, será necesario conectar de forma eficiente con corredores tradicionales y cuentas bancarias, o proporcionar incentivos suficientemente atractivos que motiven la migración de activos a la cadena.

La revolución no será privatizada

Un mito frecuente es que la tokenización solo puede ocurrir en cadenas privadas con permiso, porque la regulación impediría que los bancos usen cadenas públicas. En la práctica, firmas de gestión de activos ya están construyendo soluciones en cadenas públicas o en entornos híbridos pública + privada. Hasta la fecha, todos los casos exitosos de tokenización (stablecoins, bonos soberanos, productos de crédito) se basan en cadenas públicas, ya que los usuarios ya operan en esas plataformas.

Prevemos que la migración de activos a la cadena mejorará la eficiencia, pero el valor real provendrá de la conexión sin fricciones entre activos globales e inversionistas, y de un ecosistema de aplicaciones interoperables. Las cadenas públicas, por su apertura y neutralidad, seguirán siendo la opción preferida tanto para emisores de activos como para desarrolladores de finanzas abiertas. En contraste, las cadenas privadas con permiso no pueden ofrecer una red global neutral de igual calidad.

Transacciones, tarifas y acumulación de valor

Las tarifas generadas por transacciones en la cadena pueden devolverse directa o indirectamente a los poseedores del token (por ejemplo, dividendos o recompra). Si la tokenización impulsa una mayor actividad comercial, esas tarifas se acumularán en el token correspondiente. El mecanismo específico depende del tipo de protocolo y de las características del token (ver figura 5).

Figura 5: Flujo de valor de los activos tokenizados

En las plataformas de contratos inteligentes, Layer 1 (y en el futuro Layer 2) actuarán como la capa pública global para los activos tokenizados. Su token nativo se usa para pagar gas, obtener recompensas de staking o, mediante mecanismos de deflación, incrementar su valor.

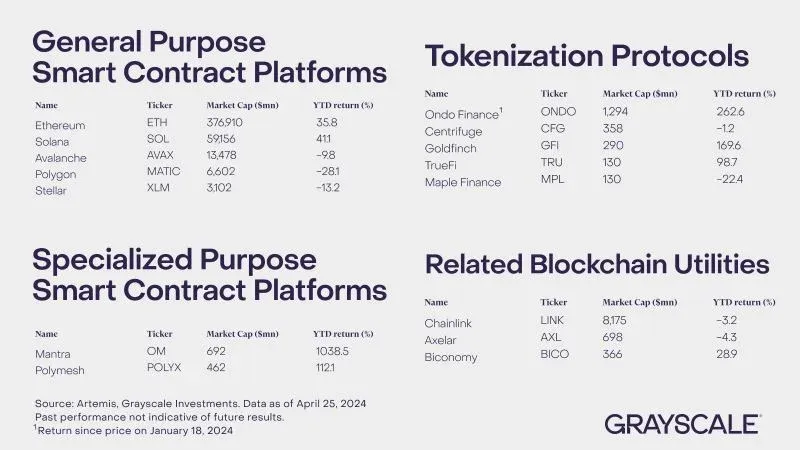

Aunque la competencia entre cadenas es intensa, Ethereum sigue liderando en usuarios, valor bloqueado y aplicaciones descentralizadas, y cuenta con la descentralización y neutralidad necesarias para ser la plataforma de tokenización global. Otras cadenas que podrían beneficiarse incluyen Avalanche, Polygon, Stellar, y proyectos diseñados específicamente para tokenización como Mantra y Polymesh.

A su vez, los protocolos de tokenización (por ejemplo, Ondo Finance, Centrifuge) que proveen herramientas para llevar activos a la cadena pueden o no poseer su propio token de gobernanza. Cuando los inversionistas evalúan dichos tokens, deben prestar atención a la estructura de gobernanza del proyecto y a los compromisos de distribución de ingresos del protocolo.

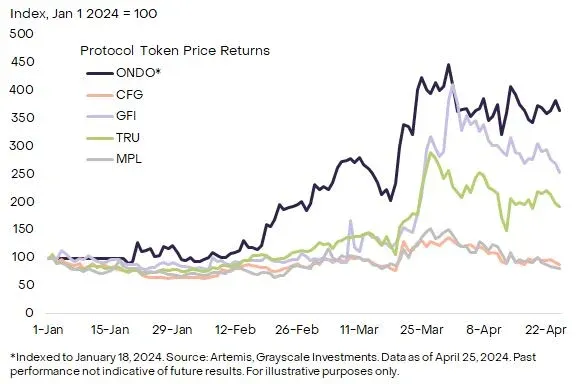

Figura 6: Rendimiento anual de algunos protocolos de tokenización

Además, el crecimiento de la actividad on‑chain impulsa el desarrollo de infraestructura complementaria. Por ejemplo, Chainlink está impulsando el protocolo de interoperabilidad inter‑cadenas (CCIP) para convertirse en el núcleo de mensajería entre cadenas; Biconomy ofrece el servicio “paymaster”, que permite

Lectura Relacionada

- POS vs PoW: diferencias clave de la prueba de participación

- Qué es PoS en criptomonedas: funcionamiento, ventajas y riesgos

- Cadenas públicas de criptomonedas: conceptos y consenso

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.