En este artículo revisamos los mecanismos centrales de Aster DEX, las pistas de la controversia que llevó a su eliminación de DeFiLlama y evaluamos su potencial de desarrollo futuro. Mediante un análisis profundo del riesgo de wash‑trading y la confiabilidad de los datos, ayudamos al lector a despejar la verdadera cara del proyecto y a decidir su posible participación.

Resumen de la controversia por la eliminación de DeFiLlama

El 5 de octubre de 2025, la plataforma de agregación de datos DeFi Llama anunció que retiraría del ranking los volúmenes de contratos perpetuos de Aster. La medida desató un intenso debate en la comunidad sobre la fiabilidad de los datos descentralizados. El fundador de la plataforma, 0xngmi, afirmó poseer pruebas que indicarían la existencia de wash‑trading: los volúmenes reportados por Aster coincidían de forma casi lineal con los de Binance, con un coeficiente de correlación cercano a 1, y la plataforma se negó a proporcionar los datos de libro de órdenes a terceros para su verificación, lo que aumentó la sospecha externa.

Antes de ser retirada, Aster había proclamado que el 7 de octubre, en un periodo de 24 horas, alcanzó un volumen de 417,8 mil millones USD (≈ 7 520 mil millones MXN, ≈ 1,671 billones COP, ≈ 417,8 mil millones ARS), cuatro veces mayor que los 90 mil millones USD (≈ 1 620 mil millones MXN, ≈ 360 billones COP, ≈ 90 mil millones ARS) de Hyperliquid en la misma fecha. Dado que Aster sigue siendo un proyecto emergente y su capital abierto (open interest) era relativamente limitado, muchos observadores consideraron esa cifra anómala.

Riesgo estructural del wash‑trading

El wash‑trading no es raro en los mercados cripto; aproximadamente una cuarta parte de los exchanges han sido afectados por prácticas similares. Bots automatizados abren y cierran posiciones repetidamente para generar “volumen falso” sin que exista actividad económica real. El mecanismo de airdrop de Aster amplifica este problema: el 53 % del token se destinó a airdrops, lo que llevó a que algunas carteras grandes generaran hasta 850 mil millones USD (≈ 15 300 mil millones MXN, ≈ 3,4 billones COP, ≈ 850 mil millones ARS) de volumen en 30 días, mayormente mediante ataques tipo Sybil con bots.

Tras la polémica, la comunidad se dividió en dos facciones: los partidarios acusaron a DeFiLlama de ejercer una “revisión centralizada”, mientras que los críticos sugirieron migrar a Dune Analytics. Sin embargo, varios dashboards de Dune siguen dependiendo de los datos de DeFiLlama, lo que complica aún más la discusión.

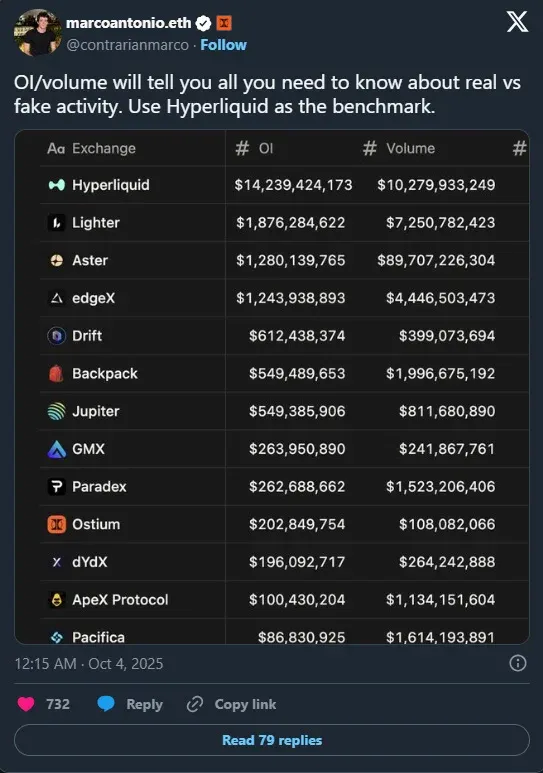

Medición de la actividad real

Además del volumen, el interés abierto (Open Interest) se considera un indicador de actividad más difícil de falsificar. Los datos on‑chain del 3 de octubre de 2025 mostraron:

- Interés abierto de Aster: 48,6 mil millones USD (≈ 875 mil millones MXN, ≈ 194 billones COP, ≈ 48,6 mil millones ARS)

- Interés abierto de Hyperliquid: 146,8 mil millones USD (≈ 2 642 mil millones MXN, ≈ 587 billones COP, ≈ 146,8 mil millones ARS)

- Volumen de Aster: 417,8 mil millones USD (≈ 7 520 mil millones MXN, ≈ 1,671 billones COP, ≈ 417,8 mil millones ARS)

- Volumen de Hyperliquid: 90 mil millones USD (≈ 1 620 mil millones MXN, ≈ 360 billones COP, ≈ 90 mil millones ARS)

El desbalance notable entre volumen y interés abierto generó alertas entre los analistas sobre la veracidad de los datos de Aster.

Posicionamiento central de Aster DEX

Aster es una plataforma de intercambio descentralizado que soporta tanto spot como contratos perpetuos, permitiendo a los usuarios operar con apalancamiento mientras aportan activos colaterales que generan rendimientos. El protocolo está desplegado de forma multichain en BNB Chain, Ethereum, Solana y Arbitrum, con el objetivo de resolver el dilema “rendimiento vs. trading” que persiste en el ecosistema DeFi. Los activos del usuario permanecen bajo su propio control, el proceso de trading funciona 24 horas al día, y la misma interfaz permite operar tanto criptomonedas como contratos perpetuos de acciones tradicionales.

Modelo “Trade & Earn”

El protocolo introduce dos tipos de colateral que generan ingresos:

- asBNB: Derivado de staking líquido de BNB que genera automáticamente intereses.

- USDF: Stablecoin anclada 1:1 a USDT que ofrece rendimientos mediante una estrategia delta‑neutral (cobertura neutral) en plataformas centralizadas. Los retornos de USDF dependen, en cierta medida, del correcto funcionamiento de esas plataformas externas.

Interfaz de trading y apalancamiento

Aster ofrece dos modos de operación para distintos perfiles de usuarios:

- Modo 1001x: Experiencia simplificada de “un clic para abrir posición”, con apalancamiento máximo de 1001 ×. El enrutamiento inteligente de órdenes protege contra ataques MEV y ayuda a los principiantes a iniciar rápidamente.

- Modo Perpetual: Dirigido a traders profesionales, brinda libro de órdenes completo, gráfico de profundidad y herramientas de análisis equiparables a los exchanges centralizados, con soporte para margen multi‑activo.

Mecanismo de órdenes ocultas

La función “Hidden Orders” ha generado gran revuelo. Las órdenes de gran tamaño se encriptan totalmente antes de ser emparejadas; solo el contrato inteligente las descifra al ejecutarse, evitando el front‑running y ataques MEV, y ofreciendo la privacidad necesaria para usuarios institucionales.

*Fuente de la imagen: @Aster_DEX*

Comparativa con la competencia

En el mercado de DEX de contratos perpetuos, Aster se diferencia de Hyperliquid, dYdX y GMX en varios aspectos clave:

| Función / Proyecto | Aster | Hyperliquid | dYdX | GMX |

|---|---|---|---|---|

| Modelo de trading | Libro de órdenes + AMM híbrido | Libro de órdenes L1 | Libro de órdenes en cadena de aplicación | Basado en AMM |

| Soporte multichain | Más de 4 cadenas públicas | Solo su propia L1 | Solo su propia cadena | Multichain |

| Colateral con rendimiento | asBNB, USDF | Ninguno | Ninguno | Ninguno |

| Contratos perpetuos de acciones | Sí | No | No | No |

| Órdenes ocultas | Sí | No | No | No |

| Apalancamiento máximo | 1001× | 50× | 20× | 100× |

La ventaja competitiva de Aster radica en sus colaterales generadores de rendimiento y su despliegue multichain, lo que permite a los usuarios obtener ingresos pasivos mientras operan con apalancamiento y acceder a mayor liquidez en distintas redes. En contraste, Hyperliquid lidera en volumen de interés abierto, dYdX cuenta con una trayectoria operativa robusta y GMX es pionero en el modelo de proveedores de liquidez.

Economía del token y riesgos

Detalles de la emisión del token ASTER

ASTER se lanzó oficialmente el 17 de septiembre de 2025. En sus primeras 6 horas, el precio se disparó alrededor de 1 500 %, alcanzando un máximo de 2,30 USD (≈ 41,4 MXN, ≈ 9 200 COP, ≈ 2 300 ARS). Posteriormente, el 5 de octubre retrocedió a aproximadamente 1,83 USD (≈ 33 MXN, ≈ 7 300 COP, ≈ 1 830 ARS). El volumen diario se ha mantenido por encima de 300 millones USD (≈ 5 400 millones MXN, ≈ 1,2 billón COP, ≈ 300 millones ARS), proporcionando suficiente liquidez para grandes participantes y otorgando a ciertos “whales” una capacidad notable para influir en el precio.

Distribución del token

| Categoría | Porcentaje | Cantidad de tokens |

|---|---|---|

| Airdrop | 53,5 % | 4,28 mil millones |

| Ecosistema & Comunidad | 30 % | 2,4 mil millones |

| Tesorería | 7 % | 560 millones |

| Equipo | 5 % | 400 millones |

| Liquidez & Listings | 4,5 % | 360 millones |

Los datos on‑chain indican que alrededor del 93 % del suministro de ASTER está concentrado en unas pocas carteras; algunos análisis señalan que seis carteras controlan más del 96 % del total. Esta alta concentración implica riesgos de gobernanza: un pequeño grupo de holders podría influir fácilmente en decisiones de voto y mover el precio del token.

Riesgos operacionales y técnicos

- Dependencia de USDF: El modelo de rendimiento de USDF depende de custodios y servicios externos; cualquier falla de seguridad o interrupción afecta directamente la operatividad del protocolo.

- Apalancamiento extremo: Un apalancamiento de 1001×

Lectura Relacionada

- Aster 永续 DEX深度解析:多链高杠杆交易与 ASTER 代币激励

- Top criptomonedas con mayor potencial 2026: guía completa

- Binance Wallet Web3 Tutorial 2026: Guía paso a paso

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.