A comienzos de 2026, el sentimiento en el mercado cripto muestra una marcada depresión y confusión.

Desde que Bitcoin alcanzó un máximo histórico en octubre 2025, ha retrocedido alrededor del 36 %, con fuerzas alcistas y bajistas enfrentándose en un vaivén constante. Lo que inquieta aún más a los inversores no es solo la volatilidad del precio, sino el hecho de que la mayoría de los indicadores técnicos tradicionales, que antes servían para evaluar la tendencia, han dejado de funcionar casi por completo.

En los últimos cuatro años, el modelo S2F (Stock‑to‑Flow) proyectó un objetivo de 500 000 USD (≈ 9 000 000 MXN, ≈ 2 000 000 000 COP, ≈ 500 000 000 ARS) para Bitcoin, pero el precio real está a más de tres veces por debajo de esa cifra; el Pi Cycle Top no emitió ninguna señal durante todo su ciclo; el umbral tradicional del MVRV Z‑Score dejó de activarse; y la zona superior del “Rainbow Chart” se volvió inalcanzable. Al mismo tiempo, el índice de Miedo y Codicia dio indicaciones inversas erróneas en varias ocasiones, y la tan esperada “temporada de altcoins” aún no se ha materializado.

PANews ha realizado una revisión sistemática de los ocho indicadores más comentados que han dejado de funcionar, analizando si su fallo se debe a desviaciones temporales o a cambios estructurales de fondo.

---

Hemos observado que, a principios de 2026, las señales técnicas tradicionales del mercado cripto presentan una pérdida general de efectividad, impulsada por factores estructurales como la institucionalización, la reducción de la volatilidad y la transformación de la naturaleza del activo. Este artículo recopila ocho indicadores que han dejado de funcionar, examina sus causas y ofrece un marco de reflexión para que los lectores reconsideren la utilidad de sus herramientas de análisis en el nuevo entorno.

Factores estructurales comunes detrás del fallo

- Institucionalización: La llegada de ETFs de Bitcoin, la asignación de tesoros corporativos, los derivados del CME y la participación de fondos de pensiones han remodelado la microestructura del mercado. Las instituciones tienden a comprar en caídas y mantener a largo plazo, lo que suaviza significativamente la volatilidad del precio y dificulta que los indicadores basados en emociones extremas o movimientos bruscos sigan funcionando.

- Reducción de la volatilidad: La volatilidad anualizada de Bitcoin ha pasado de más del 100 % históricamente a aproximadamente un 50 %, lo que elimina el supuesto básico de modelos como el Pi Cycle Top o el Rainbow Chart, que requieren aumentos de precio muy pronunciados para activarse.

- Migración de la naturaleza del activo: Bitcoin está dejando de ser un “bien digital” para convertirse en un activo financiero macro, cuya dinámica depende más de políticas macroeconómicas, liquidez global y geopolítica que de la actividad on‑chain.

- Dilución de los datos on‑chain: Las transacciones en Layer‑2, la liquidación interna de exchanges y la custodia de ETFs reducen la representatividad del volumen on‑chain y del costo de tenencia, lo que distorsiona indicadores como NVT o MVRV que se basan en esos datos.

- Ajuste de curvas con muestras insuficientes: La mayoría de los indicadores clásicos se calibraron usando solo tres o cuatro ciclos de halving; ante un cambio cualitativo del entorno, es natural que pierdan precisión.

---

La teoría del ciclo de cuatro años: debilitamiento del efecto del halving

Durante mucho tiempo, la teoría del ciclo de cuatro años ha sido considerada una “ley de oro” para Bitcoin, asumiendo que la acumulación de compras ocurre antes del halving y que, tras 12‑18 meses, se desencadena un rally explosivo, seguido de una corrección del 75‑90 % y, finalmente, una fase de consolidación que da paso al próximo ciclo. Este patrón funcionó bien en los halvings de 2012, 2016 y 2020.

Sin embargo, el último halving, ocurrido en abril 2024, no generó el fuerte impulso esperado. La volatilidad anualizada de Bitcoin cayó de más del 100 % a cerca del 50 %, adoptando un perfil de “bull lento”. Las caídas bajistas también se han estrechado: entre 2022 y su punto más bajo, la pérdida fue del 77 %, inferior al 86 % de 2014 y al 84 % de 2018.

En los debates de la comunidad, la opinión mayoritaria señala que la constante entrada de capital institucional es la causa principal del colapso de la teoría de los cuatro años. El ETF spot de Bitcoin listado en EE. UU. ha absorbido capital de forma sostenida, creando una demanda relativamente estable; al mismo tiempo, el halving de 2024 redujo la recompensa de bloque a 3.125 BTC, disminuyendo la emisión diaria de aproximadamente 900 BTC a 450 BTC, lo que representa una caída anual de suministro de alrededor de 164 000 BTC y lleva la tasa de inflación de 1.7 % a aproximadamente 0.85 %. Frente a una capitalización de varios billones de dólares, esta reducción de oferta tiene un impacto directo sobre el precio muy limitado.

---

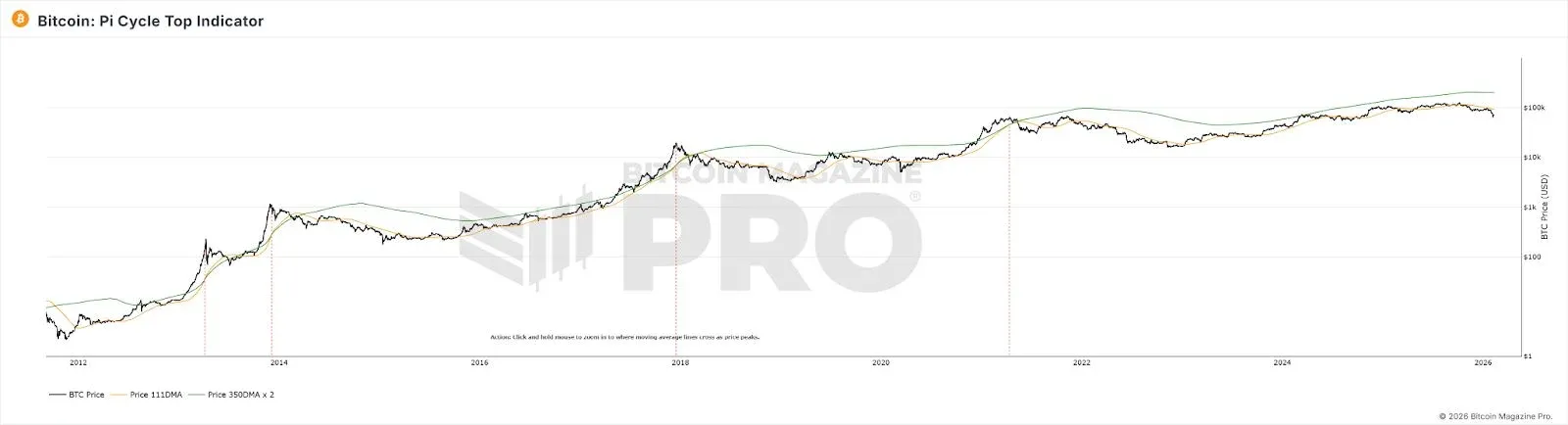

Pi Cycle Top: la caída estructural de la volatilidad invalida el cruce de medias

El Pi Cycle Top, ideado por Philip Swift, detecta un posible techo cuando la media móvil de 111 días cruza por encima del doble de la media móvil de 350 días. El modelo anticipó correctamente los techos de 2013, 2017 y del rally de abril 2021.

Durante la tendencia alcista de 2025, ambas medias móviles nunca mostraron un cruce significativo, dejando al indicador en silencio. La razón principal del fallo radica en que el Pi Cycle Top necesita una gran volatilidad de precios para crear una desviación notable entre la media corta y la larga. Con la participación de ETFs y capital institucional, el movimiento del precio de BTC se ha suavizado, reduciéndose drásticamente los picos parabólicos impulsados por retail, lo que elimina la condición básica para el cruce. Además, el indicador está esencialmente ajustado a datos de 2013‑2021; el cambio estructural en la composición de los participantes del mercado ha invalidado esos parámetros.

---

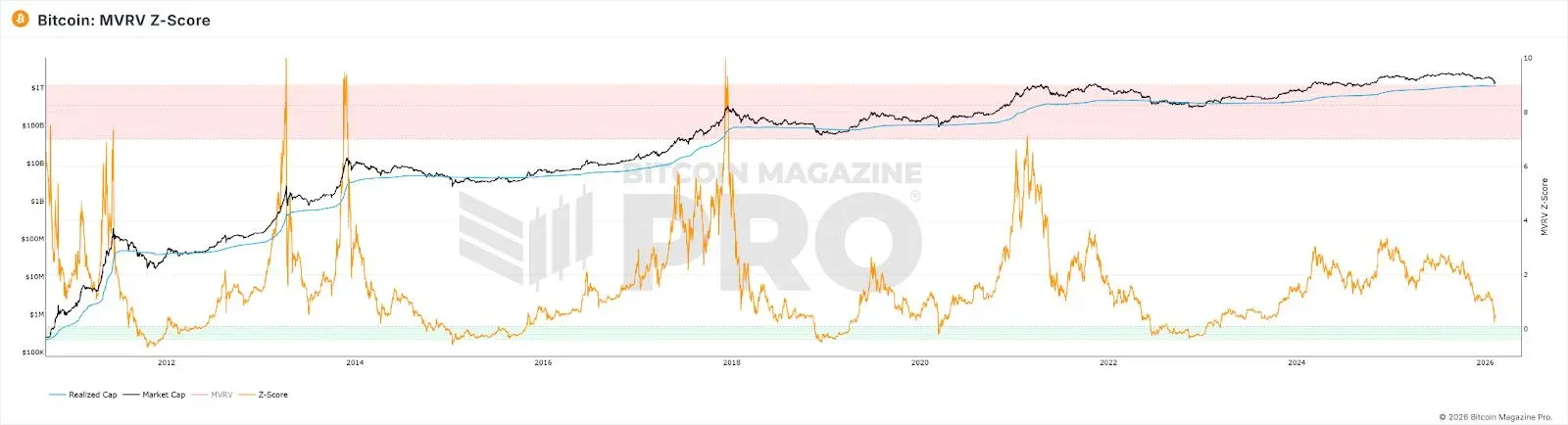

MVRV Z‑Score: evolución del tamaño del mercado y del comportamiento de los tenedores reduce el umbral

El MVRV Z‑Score compara la capitalización de mercado (Market Value) con el valor realizado (Realized Value) para estimar la valoración. Tradicionalmente, un Z‑Score > 7 indica “sobrecalentamiento”, mientras que < 0 sugiere “subvaloración extrema”.

Incluso en el pico alcista de 2021, el Z‑Score no alcanzó los niveles habituales de ciclos anteriores, y el umbral fijo (> 7) nunca se activó. En 2025, a pesar de que el precio tocó máximos, el Z‑Score máximo fue sólo 2.69.

Posibles causas:

- Las instituciones compran en niveles altos y mantienen a largo plazo, elevando sistemáticamente el Realized Value y acercándolo a la capitalización de mercado, lo que comprime la amplitud del MVRV.

- Los traders de alta frecuencia actualizan constantemente el RV de la oferta activa, manteniéndolo cercano al precio actual y reduciendo la diferencia MV‑RV.

- A medida que la capitalización total crece, generar valores extremos dentro del mismo rango de Z‑Score requiere cantidades de capital exponencialmente mayores.

Estos tres factores combinados bajan “el techo” del Z‑Score, haciendo que el umbral tradicional de 7 ya no sea pertinente.

---

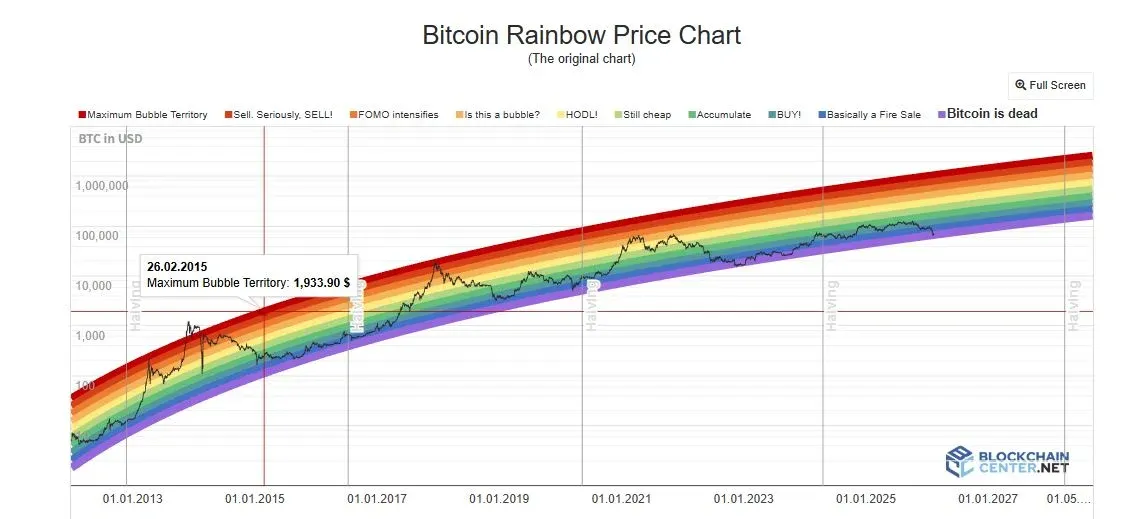

Rainbow Chart: la hipótesis de crecimiento logarítmico se desalineó con la realidad

El Rainbow Chart ajusta una curva logarítmica al precio histórico de Bitcoin y divide el rango en bandas de color que van desde “extremadamente subvaluado” hasta “burbuja gigante”. Históricamente, los picos de 2017 y 2021 se ubicaron en la zona roja profunda, señalando el techo del ciclo.

Durante el bull market de 2024‑2025, el precio de Bitcoin se mantuvo en la zona neutral “HODL!” sin acercarse a la banda roja, dejando prácticamente inoperativa la capacidad predictiva del modelo. La limitación del Rainbow Chart radica en que solo trata el precio como una función del tiempo, sin considerar variables como el halving, los ETFs, la entrada institucional o la política macro. La institucionalización ha reducido la volatilidad, encogiendo sistemáticamente la desviación del precio respecto a la tendencia logarítmica, y la banda de ancho fijo rara vez se alcanza. Además, Bitcoin está pasando de una fase de adopción con curva S empinada a una etapa de crecimiento más lenta como activo maduro; la extrapolación logarítmica sobreestima el ritmo real, manteniendo el precio bajo la línea central.

---

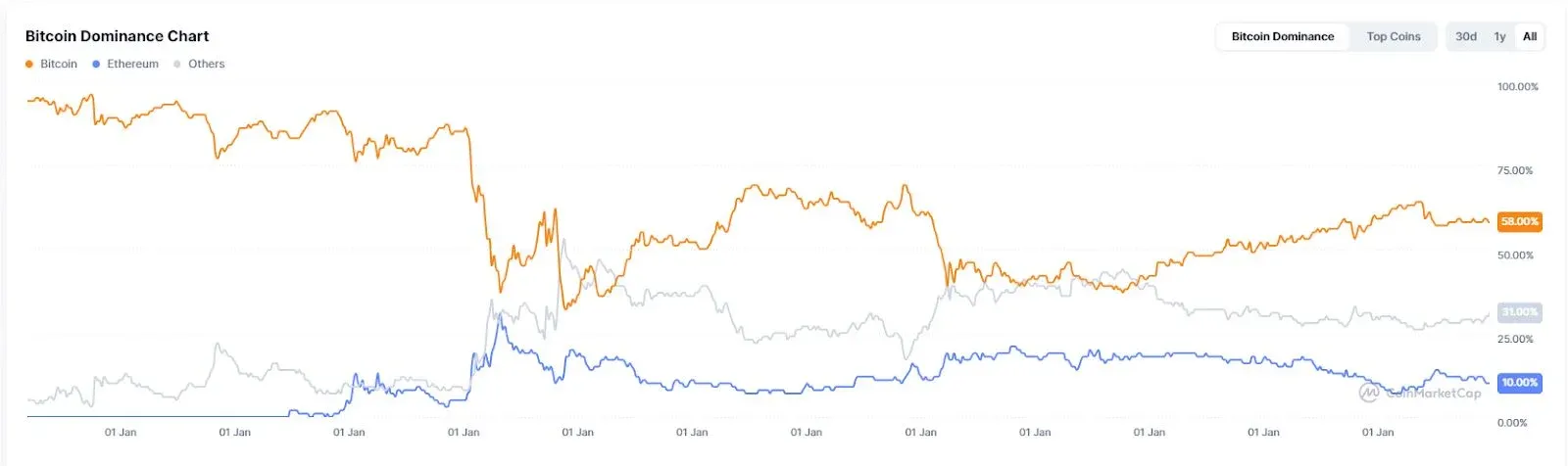

Índice de temporada de altcoins y Dominancia de BTC: la lógica de rotación de capital cambió

El Índice de Temporada de Altcoins mide, en los últimos 90 días, la proporción de los 100 principales altcoins que superan a BTC; un valor superior a 75 indica “temporada de altcoins”. La Dominancia de BTC (participación del valor de Bitcoin sobre el valor total del mercado cripto) por debajo del 50‑40 % se interpreta como un flujo de capital de BTC a altcoins. En 2017, la dominancia cayó del 85 % al 33 %; en 2021, del 70 % al 40 %, acompañando explosiones de altcoins.

En 2025, el Índice de Temporada de Altcoins se mantuvo bajo 30, indicando una “temporada de Bitcoin”. La Dominancia máxima fue sólo 64.34 %, sin romper el umbral del 50 %. Al entrar 2026, el llamado “Altseason” se manifestó más como rotaciones locales en nichos como IA o RWA, en lugar de un aumento generalizado de todas las altcoins.

Las causas profundas del fallo son:

- El capital institucional y los ETFs prefieren Bitcoin por su menor riesgo relativo, mientras que gran parte del flujo de fondos se dirige a sectores como IA y metales preciosos, reduciendo el tamaño total de inversión en cripto.

- Los ETFs poseen productos financieros, no tickets de participación en ecosistemas, lo que dificulta una rotación natural entre Bitcoin y altcoins.

- La narrativa de muchas altcoins se ha agotado y la liquidez de soporte ha disminuido, retrasando la aparición de una verdadera “temporada de altcoins”.

---

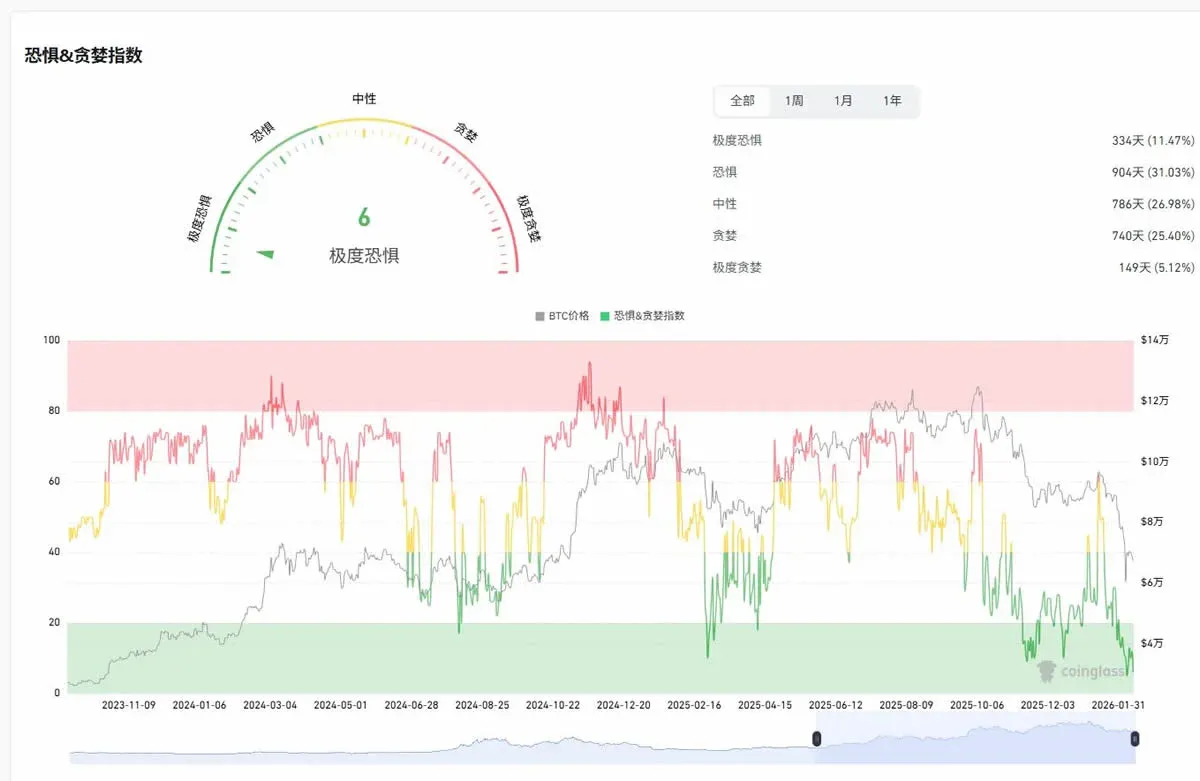

Índice de Miedo y Codicia: la señal de emociones se ha desconectado por la institucionalización

El Índice de Miedo y Codicia combina volatilidad, momentum, sentimiento de la comunidad, tendencias de búsqueda en Google, entre otros, para generar una puntuación de 0‑100; tradicionalmente, “miedo extremo” indica compra y “codicia extrema” indica venta.

En abril 2025, el índice cayó bajo 10, incluso por debajo del nivel observado durante el colapso de FTX en 2019, pero no desencadenó la esperada fuerte recuperación. El promedio de 30 días durante todo el año fue sólo 32, con 27 días dentro del rango de miedo o miedo extremo. En el pico de octubre, la puntuación alcanzó apenas 70, sin ofrecer una señal confiable de techo.

El origen del fallo radica en que la cadena de transmisión entre emociones y precios ha sido interrumpida

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.