在数字资产领域,稳定币已逐渐演变为链上获取固定收益的主流工具。对于希望在风险可控的前提下实现资产增值的投资者而言,掌握 USDC 收益率 的形成机制、不同策略之间的差异以及如何在多链环境中高效管理 USDC,成为构建长期被动收入的关键。本文围绕这些核心议题展开,帮助您在即将到来的 2026 年之前,搭建一套兼顾流动性、透明度与安全性的 USDC 收益体系。

我们在本文中系统梳理 USDC 收益率的生成原理,并对多链借贷、流动性挖矿等主流方式进行风险与流动性对比,帮助投资者在保持资产安全的前提下构建可持续的被动收入。通过清晰的策略框架,您可以快速判断哪些渠道适合自己的资金配置,继续阅读得实操要点。

要点概要

- 选取合适的 USDC 收益策略,需要综合收益来源、流动性结构与风险敞口。

- USDC 的实际收益率会随借贷需求、市场情绪以及宏观利率环境而波动。

- 与短期促销相比,可持续的利率水平更能保障长期资本效率。

- 智能合约的安全性与资本使用效率直接决定最终的净收益。

USDC 收益率的本质与最佳实践

当资金被投放至借贷协议、流动性池或结构化的稳定币收益模型时,便会产生对应的 USDC 收益。最佳 USDC 收益策略 的核心在于兼顾收益的持续性、资金的灵活调度以及风险的合理控制。

收益的主要来源

- 机构借贷拉动的利率

对冲基金、加密原生公司等机构经常通过借入 USDC 来完成套利、做市或其他流动性需求。这类需求提升了中心化与去中心化平台上的借贷利率。了解机构活动的周期性,有助于在利率上升期适度配置 USDC,获取更稳健的回报。

- 平台提供的流动性激励

许多 DeFi 项目会在基础借贷利息之上,额外发放平台代币或其他奖励,以吸引流动性提供者。虽然这类激励可以显著提升表面收益,但在投入前需评估其长期可持续性以及可能的锁仓期限。

- 真实资产敞口的稳健回报

部分收益产品将 USDC 投入企业短期贷款、贸易融资或代币化证券等真实资产。相较于单纯的借贷,这类渠道的收益率通常偏低,却更具可预测性,适合偏好保守收益的投资者。Bitget Wallet 等工具能够将此类机会聚合,提供统一的监控界面。

通过在上述渠道之间进行适度分散,投资者能够在降低智能合约与流动性风险的同时,实现 USDC 收益的最大化。

为什么同类产品的 USDC 收益率差异明显?

- 利用率:资金在借贷池或流动性池中的使用比例越高,借款人支付的费用越多,存款人对应的收益率随之上升。

- 风险定价:不同平台对信用风险、治理稳健性以及合约安全的评估不同,导致收益率出现差异。

- 激励排放:代币奖励或流动性挖矿的额外收益往往是暂时性的,其持续性取决于平台的代币经济模型。

- 流动性深度:流动性充裕的池子能够承受大额提取而不显著影响收益率;相反,流动性薄弱的池子则可能出现收益波动。

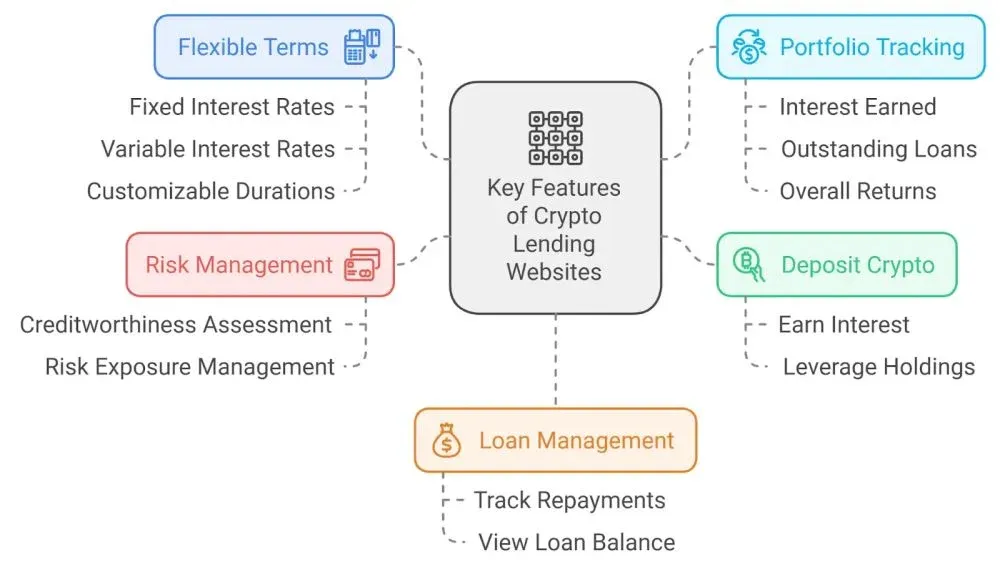

Stablecoin Earn Plus:简化 USDC 收益获取的入口

在明确了收益来源与影响因素后,投资者需要一个能够兼顾资本效率、智能合约安全与流动性灵活性的基础设施。Bitget 钱包推出的 Stablecoin Earn Plus 正是为此而设计的非托管收益平台。

主要亮点

- 竞争力的 USDC 收益率:平台聚合了市场上表现最优的 USDC 收益模型,提供可持续的回报,而非短期促销。

- 随时提取,无锁定期:资金可随时赎回或调配,帮助投资者在市场波动时保持高流动性。

- 跨链资产管理:支持多链间的 USDC 转移,提升资金利用率并分散单链风险。

针对不同风险偏好,如何选择合适的 USDC 收益策略?

不同投资者的流动性需求、对智能合约风险的容忍度以及预期的被动收入目标各不相同。以下三类策略可供参考,并可根据个人情况进行组合。

1. 灵活借贷(高流动性)

适合希望保持资金随时可用的保守型投资者。将 USDC 存入借贷协议后,借款人支付的利息会随市场需求和利用率波动,形成浮动收益。

核心特征

- 浮动利率模型:收益随借贷需求上下波动,兼顾收益与稳定性。

- 即时提取:大多数平台支持随时取回资金,无需长时间锁定。

- 低锁仓风险:相较于质押或部分流动性池,灵活借贷更侧重资金的可支配性。

2. 质押收益(中等锁定)

通过将 USDC 锁定在特定协议中,投资者可获得协议原生代币或额外的 USDC 奖励。此类策略在提供更高收益的同时,也伴随更高的合约风险和一定的资金锁定期限。

核心特征

- 奖励机制:质押者可获得 USDC 或协议代币,提升整体收益率。

- 合约风险:需重点关注合约审计报告与治理结构,选择安全性高的项目。

- 收益‑风险平衡:相较于灵活借贷,质押的回报更高,但流动性受限,需要投资者自行权衡。

3. 流动性提供(高收益‑高风险)

将 USDC 与其他资产配对投入去中心化交易所或 AMM 池,可赚取交易手续费及激励代币。此类策略的潜在收益最高,但也面临无常损失及更复杂的合约风险。

核心特征

- 交易手续费 + 激励代币:收益来源多元,可能超过单纯借贷或质押。

- 无常损失风险:若配对资产价格波动剧烈,可能导致实际收益被侵蚀。

- 资本效率:通过层级激励与资金池管理,可在一定程度上降低风险并提升回报。

步骤化实现 USDC 收益的完整框架

步骤一:明确收益来源

- 借款人驱动型:真实的借贷需求产生的利息,通常更具可持续性。

- 激励型:代币奖励或流动性挖矿的额外回报,短期内可提升 APY,但需审慎评估长期有效性。

步骤二:比较利率结构

- 固定利率:在约定期限内提供固定回报,适合追求稳健收入的投资者。

- 浮动利率:随利用率与市场需求波动,潜在收益更高,但波动性亦随之增加。

步骤三:评估流动性安排

- 检查是否存在锁定期、赎回费用或提款排队机制。

- 确认资金池的深度是否足以支撑大额提取,以免因流动性紧张导致收益受损。

步骤四:审查智能合约安全

- 合约是否经过权威审计?审计报告是否公开透明?

- 治理权是否集中?升级机制是否安全可靠?

- 历史上是否出现过安全事件或参数异常?

步骤五:持续监控并动态调整

- 关注借贷需求、利用率、宏观利率以及平台激励政策的变化。

- 当资金流入导致收益率压缩时,及时重新配置资产以保持收益水平。

影响 USDC 收益率的宏观与微观因素

借贷需求周期

在市场行情向好时,杠杆需求上升,借款人对 USDC 的需求增加,利用率提升,进而推高存款收益率。相反,需求下降会导致收益率回落,并可能出现流动性紧张的情况。

宏观利率环境

全球央行的基准利率波动会间接影响链上资金成本。当传统金融市场利率上行时,机构资本更倾向于流向链上借贷,提升 USDC 的整体收益率;利率下降则可能导致链上收益率同步回落。

激励排放的时效性

代币奖励计划往往在启动阶段提供高额 APY,以快速吸引流动性。随着奖励逐步削减,实际收益会回归到由借贷需求决定的水平。因此,投资者应关注激励的衰减曲线,以免盲目追逐短期高收益。

风险评估:在选择策略前必须审视的关键点

智能合约风险

- 代码漏洞:可能导致资本被盗或合约功能异常。

- 治理变更:参数调整或升级可能影响收益或风险敞口。

- 审计可靠性:即便通过审计,仍需关注审计机构的信誉与报告的完整性。

流动性风险

- 锁仓机制:部分高收益产品要求资金锁定,影响赎回灵活性。

- 利用率峰值:高利用率期间,提款可能被限制或产生排队。

- 兑换延迟:结构化或 RWA(真实资产)策略可能分批处理提款。

交易对手风险

- 机构违约:借款企业或项目若出现违约,可能导致部分本金损失。

- 市场极端波动:大幅价格变动可能触发连锁清算,对流动性池产生冲击。

结语

衡量最佳 USDC 收益策略的关键不在于追逐最高的宣传性年化收益,而在于收益的 可持续性、流动性弹性以及严格的风险管控。通过选用 Bitget 钱包生态下的非托管工具,投资者能够在保持资产主权的前提下,利用跨链管理、透明利率监控以及审计合约的安全保障,实现稳健的 USDC 被动收入。

随着 2026 年的临近,稳定币将在链上固定收益体系中扮演更为重要的角色。那些在资本效率、流动性韧性与风险评估上做足功课的参与者,将更有可能在多变的市场周期中获得长期、可靠的 USDC 收益。

常见问题

1. USDC 的收益率会是多少?

收益率随市场需求、借贷利用率以及所选策略的不同而变化。借贷模型的利率通常随利用率波动,激励型策略则可能在短期内提供更高回报。

2. 能否用 USDC 赚取稳定币利息?

可以。通过向借贷协议、结构化产品或流动性池提供 USDC,即可获取来自借款人利息或平台奖励的收益。

3. USDC 质押的收益是否高于借贷?

质押往往伴随代币激励,表面收益可能更高,但需承担更大的合约风险和潜在的流动性限制。借贷收益则更依赖真实的资金需求,长期来看更具可持续性。

4. 如何安全获取 USDC 收益?

- 使用非托管钱包或平台。

- 评估合约审计报告与治理结构。

- 比较不同协议的利用率与流动性条款。

- 避免盲目追逐高宣传的 APY。

5. 哪些因素会影响 USDC 收益率?

- 借贷需求与杠杆周期。

- 贷款池的利用率。

- 宏观利率环境。

- 流动性供给规模。

- 平台的激励排放政策。

6. 使用 USDC 收益策略会不会亏损?

若合约出现漏洞、流动性受限或交易对手违约,均可能导致本金损失。因此,在配置资金前必须进行全面的风险评估。

7. USDC 的被动收入能否长期维持?

只要收益来源基于真实的借贷需求,并且使用的基础设施具备稳健的安全与流动性管理,USDC 的被动收入能够在较长周期内保持可持续。制定以风险控制和资本效率为核心的策略,是实现长期稳定回报的关键。

如需获取更多关于 USDC 收益策略的深度解析,请持续关注 Bitaigen(比特根)的后续专题报道。

关键要点

- USDC收益率随借贷需求和宏观利率波动

- 选择策略需兼顾收益来源、流动性与风险

- 平台收益差异受利用率、风险定价等因素影响

- 机构借贷需求是提升借贷利率的关键因素

- 投入真实资产可获得更可预测的稳健回报

常见问题

USDC 收益率是什么?

USDC 收益率是指持有 USDC 稳定币并将其投放到借贷协议、流动性池或结构化收益模型后,所获得的年化回报率。该利率会随平台借贷需求、市场情绪和宏观利率等因素波动。

USDC 收益主要来源有哪些?

USDC 收益主要来源于三类渠道:①机构借贷需求产生的基础利息;②平台为吸引流动性提供的代币或其他激励;③将 USDC 投入真实资产如企业短期贷款、贸易融资等获得的稳健回报。

为何同类产品的 USDC 收益率差异大?

同类产品收益率差异主要受四个因素影响:资金利用率高低、平台对信用与合约安全的风险定价、是否额外发放代币激励以及流动性深度是否足够,这些都会导致利率出现明显不同。

Stablecoin Earn Plus 有哪些核心特点?

Stablecoin Earn Plus 是 Bitget 钱包推出的非托管收益入口,具备聚合市场最优 USDC 模型、提供随时提取的高流动性、支持跨链转移以分散单链风险等核心亮点。

如何在多链环境中管理 USDC 降低风险?

在多链环境中管理 USDC 可通过跨链桥或聚合钱包将资产分配至不同链上的借贷或流动性池,既提升资本利用率,又降低单链流动性或合约风险的集中敞口。

💡 注册币安使用邀请码 B2345 享平台手续费折扣。详见 币安完整教程。