我们在本文中梳理了 Polymarket 上几位隐藏的大户是如何通过高频量化做市,在预测市场中实现持续盈利的。通过剖析其交易行为、策略模型和风险控制,读者可以获得对该赛道运作机制的深度认知,进而思考是否适合自己的投资布局。

大户如何在 Polymarket 通过量化做市实现百万美元级别的收益

在预测市场的争论声中,仍有一些账户凭借极高频率的细微交易,把这块“新兴赛道”变成了相对稳定的盈利来源。

代表性账户示例

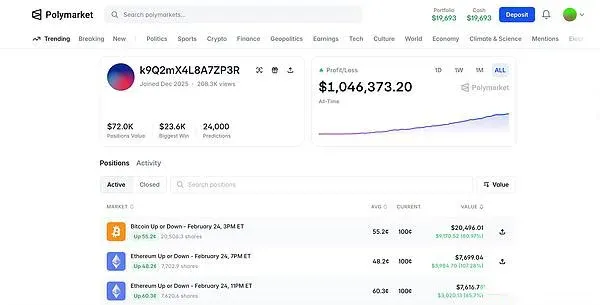

- 账户 k9Q2mX4L8A7ZP3R:累计净利润 $1,046,373.20,共参与 24,000 笔预测。

https://polymarket.com/@k9Q2mX4L8A7ZP3R

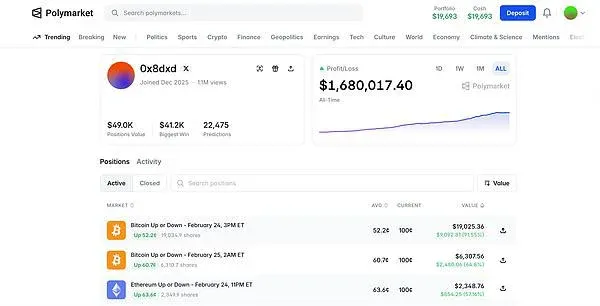

- 账户 0x8dxd:总盈利 $1,680,017.40。

https://polymarket.com/@0x8dxd

这两位大户的资金曲线几乎呈现出一条斜向上、几乎没有回撤的直线。其背后并非对单一事件(例如选举)的“神准预判”,而是一套 机构级做市策略,在微观订单簿层面系统性地将收益转移给挂单方(Maker)。

---

预测市场的本质与“捡钱”机会

Polymarket 的合约在短期内等价于 二元期权:事件若发生,合约价值为 1 美元;若未发生,则归零。

在 99 个可能的价格档位中,主动买入的一方(Taker)约有 80% 的档位会出现负收益。也就是说,买方的资金在订单簿中被系统性地转移给卖方(Maker),形成了大户可利用的“捡钱”空间。

---

散户的“彩票心理”与溢价风险

很多散户倾向于购买标价 $0.01 的极端合约,误以为“一中即百倍”。Polyhub 的回测数据显示,这类合约的真实发生概率只有 0.43%,而其溢价偏差高达 -57%。

当散户为这些低价合约支付高额溢价时,实际收益的大部分都被做市商以挂单的形式收割。订单簿的财富流向因此呈现出:主动吃单的 Taker → 挂单的 Maker。

---

定价背后的数学:隐含波动率 (IV)

专业做市者不会凭直觉报价,而是把每张合约视作二元期权,逆向求解出 隐含波动率 (IV)。IV 反映了市场情绪的波动程度:波动越剧烈,IV 越高。

如果模型能够比市场更精确地估算下一分钟的真实概率,就能在盘口上发现被错误定价的合约,从而实现正向套利。

---

关键技术实现

1. HMM 状态管理 – 智能切换器

Polymarket 的报价延迟为秒级,而 Binance 的行情更新为毫秒级。大户通过 隐马尔可夫模型(HMM) 为系统装配“智能开关”。当外部行情平稳时,系统保持常规交易;一旦 Binance 出现剧烈波动,HMM 即时切换至“激活态”,冻结数据并撤单,防止被高速抢单者击穿。

2. Brent 法 – 稳健的根求解器

在极端波动时,传统算法易因计算量过大而崩溃。顶级做市系统采用 Brent 法,这是一种在纳秒级别即可求得最优定价的数值方法,保证交易引擎在关键时刻不掉线。

3. OFI 订单流监测 – 价格雷达

大户会实时监控 订单流不平衡度(OFI),相当于一台雷达:通过比较买卖双方的挂单、撤单及加单力度,预测未来几秒内的价格走势,从而提前布局或规避风险。

---

资金管理:控制尾部风险

在高波动的预测市场,最致命的并非模型失准,而是 尾部风险(Tail Risk)——极低概率却可能导致仓位穿仓的事件。

Polyhub 的研究指出,顶尖大户并不直接套用传统的 凯利公式(Kelly Criterion),因为在此类环境下它往往会给出过于激进的仓位。相反,策略中引入 变异系数(CV) 作为惩罚项:

- CV 衡量的是收益波动与预期收益的比例。

- 当市场噪音增大、信号变得模糊时,CV 迅速上升,系统自动将仓位压缩至接近零。

- 仅在信号极为清晰、预期收益高度确定的窗口期,才会调动大额资金。

这种“自动减速器”机制确保了即使在不确定性极高的时段,也能保持资金曲线的平滑上升。

---

结语

Polymarket 的盈利模式本质上是一套机构级的算法系统,利用 HMM 状态切换、微秒级定价与订单流监测,在系统性地收割散户的直觉性买入。普通交易者若没有相应的技术与风控手段,极易沦为大户提供流动性的“被动方”。

想进一步了解 Polymarket 量化做市的细节,欢迎关注 Bitaigen(比特根) 的后续专题报道。

关键要点

- 大户利用高频量化做市在 Polymarket 获得持续盈利

- 预测合约本质等同二元期权,买方多为负收益

- 散户常买 $0.01 合约,实际概率仅 0.43%,溢价偏差大

- 做市商通过挂单获取收益,资金流向为 Taker→Maker

- 专业做市者依据隐含波动率定价,而非直觉报价

常见问题

Polymarket 的合约是怎样运作的?

Polymarket 上的合约等同于二元期权,事件若发生合约价值为 1 美元,未发生则价值为 0。交易者在 0‑1 之间的价格档位买入或卖出,价格反映市场对事件发生概率的估计。

大户如何通过做市在 Polymarket 获利?

大户主要以 Maker 身份挂单,通过高频、细微的价格调节在订单簿上提供流动性。买方(Taker)在多数价格档位会产生负收益,系统性地把资金转移给挂单方,从而在长期累计实现数百万美元的净利润。

隐含波动率 (IV) 在做市中有什么作用?

隐含波动率(IV)是从二元期权价格逆算得到的指标,反映市场对标的波动的预期。做市者利用 IV 判断合约是否被高估或低估,若模型预测的真实概率高于市场定价,即可在盘口实现正向套利。

大户采用哪些技术实现高频做市?

顶级做市系统采用三项关键技术:① 隐马尔可夫模型(HMM)实时监测外部行情,平稳时常规交易,波动时自动冻结撤单;② Brent 法在纳秒级求解最优定价,防止计算崩溃;③ OFI(订单流不平衡度)实时捕捉买卖挂单变化,预测短期价格走势。

散户购买低价合约会面临哪些风险?

散户常买标价 $0.01 的极端合约,实际发生概率约 0.43%,但其溢价偏差可达 -57%。高额溢价导致大部分潜在收益被做市商以挂单形式收割,整体回报低于预期,甚至出现亏损。

💡 注册币安使用邀请码 B2345 享平台手续费折扣。详见 币安完整教程。

⚠️ 风险提示:加密货币价格波动极大,本文不构成投资建议,请理性投资。