在加密资产体系中,稳定币因与法币挂钩而被视作相对安全的价值载体。虽然它们本身并不提供类似银行存款的固定利息,但持有者可以通过多种渠道让闲置的币资产生收益。下面先从实际的使用场景说起,再分别探讨它们是否能产生利息以及具体的收益方式。

在 Bitaigen 编辑团队看来,稳定币虽不直接付息,却能通过多元化的 DeFi 与跨境支付场景为闲置资产创造潜在收益。本文将系统梳理其核心应用、收益实现路径以及投资者需要关注的风险要点,帮助您全面评估是否值得将资产配置于此。

稳定币的应用场景有哪些?

稳定币因价格稳定且交易成本低,已经在多个领域落地:

- 支付与跨境汇款

稳定币的即时结算特性使其成为跨境支付的理想工具。相比传统汇款,使用 USDC、USDT 等币种可以大幅压缩费用、缩短到账时间,并规避汇率波动。例如,国际贸易中常用的 USDC 已被多家企业用于跨境结算,为金融服务不足的地区提供了可行的支付手段。

- 数字资产交易与避险

在加密市场波动剧烈时,投资者常将持仓转换为稳定币,以锁定价值。稳定币的低波动性使其充当了数字货币市场的“避风港”,帮助交易者在行情剧烈时快速撤离风险资产。

- 去中心化金融(DeFi)

DeFi 生态依赖高流动性和价值稳定的资产。稳定币可以作为借贷协议的抵押品、流动性池的组成部分或收益农业的基准资产。用户将其存入相应合约即可获取利息或参与流动性挖矿。

- 储值与资产保值

在通胀率居高不下的地区,许多人选择将本币兑换为锚定美元的稳定币,以抵御本币贬值。企业也开始使用稳定币进行账务结算,将其视为一种数字化的储值手段。

这些场景共同推动了稳定币在全球支付、投资及金融创新中的广泛应用,为区块链技术的普及奠定了基础。

稳定币有利息吗?

单纯持有稳定币并不会产生利息,但如果把它们存入中心化交易所或去中心化借贷平台,就能获得高于传统银行的年化回报。常见的收益区间大约在 3%‑10% 之间,具体利率取决于平台的借贷需求、流动性提供以及可能的激励机制。

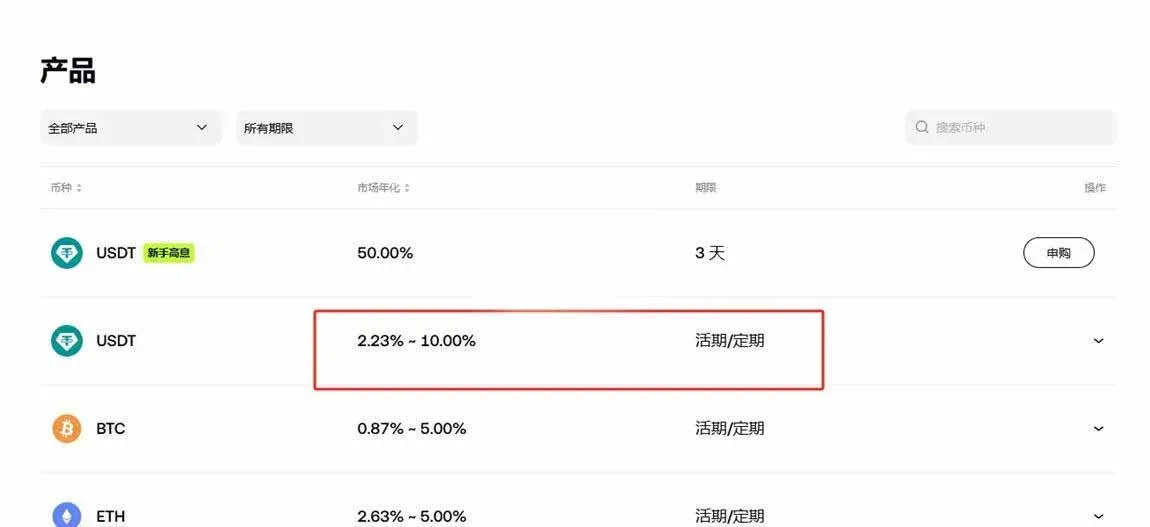

- 中心化平台示例:在欧易的“持币生息”业务中,USDT 的年化收益率区间为 2.23%‑10%;币安提供的 USDT 持币生息年化率在 1.58%‑6.37% 之间。

- DeFi 方案:通过链上借贷协议或流动性挖矿,用户同样可以获得类似的收益,这类收益往往来源于平台向借款方收取的利息或流动性提供者的手续费分成。

持币生息的本质是把资产交给能够产生收益的金融服务方,无论是中心化交易所还是去中心化协议,都提供了相对灵活的取出方式,兼具流动性与收益的平衡。

稳定币有收益吗?

从整体来看,稳定币的年化收益率(APY)通常落在 5%‑10%,部分产品甚至更高。收益来源主要包括:

- 中心化交易所理财产品:余币宝是一款随存随取、按小时计息的币币增值工具。用户将资产转入后,系统会在每个整点依据设定的出借利率进行匹配,匹配成功即产生该小时利息。该产品依托平台的风控体系,旨在保障资产安全的同时提供稳定收益。

- 锁仓赚币:在 POS(权益证明)机制下,用户将稳定币委托给节点进行质押,节点通过出块、打包交易等获得区块奖励。锁仓者按照所质押的数量比例分享这些奖励,从而实现收益。

- DeFi 借贷与流动性提供:用户可以将稳定币存入借贷协议获取利息,或投入流动性池参与收益农业。此类收益往往来自借款方的利息费用或交易手续费的分配。

需要注意的是,尽管稳定币本身价值锚定,波动相对较小,但仍面临平台经营风险、脱钩风险以及智能合约安全风险。选择产品时,建议优先考虑持有正规牌照、完成权威审计且资产储备透明的主流平台,并通过分散配置来降低单点风险。

---

以上内容针对“稳定币有利息吗?”、“收益如何?”以及“应用场景有哪些?”这三个核心问题做了系统阐述。虽然相较于其他加密资产,稳定币的波动性更低,但并不等同于零风险。投资者在追求收益的同时,仍需审慎评估平台安全性和监管环境,以实现收益与风险的平衡。

如需获取更多关于稳定币利息的深度解析,可搜索 Bitaigen(比特根)往期文章或继续阅读下方相关链接,感谢大家对 Bitaigen(比特根)的关注与支持!

关键要点

- 稳定币可用于跨境支付,降低费用和时间。

- 在市场波动时,稳定币充当价值避风港。

- 稳定币在DeFi中可作抵押、流动性和收益农业。

- 存入中心化或去中心化平台可获得年化收益。

- 通胀地区使用稳定币进行数字化储值。

💡 注册币安使用邀请码 B2345 享平台手续费折扣。详见 币安完整教程。