En los productos de inversión en criptomonedas, a menudo se encuentran los términos APR o APY. ¿Qué representan exactamente? ¿Es suficiente multiplicar el monto invertido por el número mostrado para obtener la ganancia?

Este artículo explicará el significado de APR y APY, sus diferencias y le enseñará cómo calcular la posible rentabilidad usando APR y APY. Es importante señalar que la mayoría de los exchanges de criptomonedas ofrecen APR/APY con tasas variables, no garantizadas; la rentabilidad real puede diferir del cálculo. Para facilitar la explicación, utilizaremos ejemplos con rendimientos fijos, pero al operar en la práctica deberá considerar el contexto del mercado.

El equipo editorial de Bitaigen advierte que los conceptos de APR y APY en productos de inversión suelen malinterpretarse. Partiendo de la definición, analizaremos la diferencia esencial en sus métodos de cálculo y ofreceremos pasos prácticos para estimar ganancias, ayudándole a evaluar con mayor precisión los retornos potenciales en un entorno cripto volátil. Si desea dominar la fórmula correcta y evitar trampas comunes, siga leyendo.

¿Qué es la tasa anual APR?

Annual Percentage Rate (Tasa Porcentual Anual), abreviada APR, indica el porcentaje que los intereses representan del capital durante un año, calculado con interés simple. En finanzas tradicionales, el APR se usa frecuentemente en depósitos bancarios y préstamos. Para el prestatario, el APR representa el costo del crédito; para el ahorrador, indica la rentabilidad del depósito.

Cómo se calcula el APR

La fórmula es directa; veamos un ejemplo cotidiano:

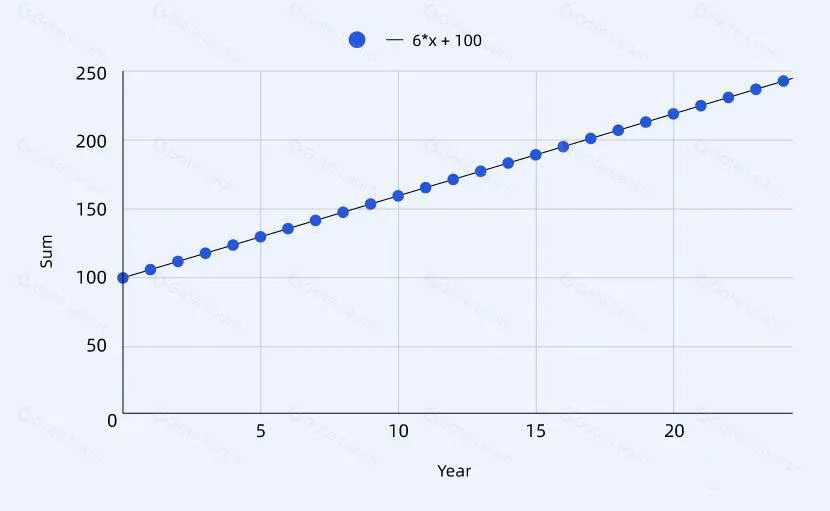

- Deposita 100 USD (≈ 1 800 MXN, ≈ 400 000 COP, ≈ 100 000 ARS) en un banco con una tasa anual del 6 %. Si la tasa se mantiene constante durante todo el año, al cabo de ese tiempo el saldo será 106 USD, donde 100 USD es el capital y 6 USD el interés.

- Otro ahorrador también deposita 100 USD, pero retira el dinero después de medio año. Como solo estuvo medio año, recibe 103 USD, de los cuales 3 USD corresponden a intereses semestrales.

De ello se deduce la siguiente ecuación:

- Saldo total = Capital + Interés

- Interés = Capital × Tasa × Tiempo

Interest = Principal × Interest Rate × Time

Sustituyendo la segunda ecuación en la primera, obtenemos:

- Saldo total = Capital × (1 + Tasa × Tiempo)

Sum = Principal × (1 + Interest Rate × Time)

El tiempo se mide en años; la tasa anual que ofrece el banco es el APR. Como el APR usa interés simple, el monto acumulado crece linealmente con el tiempo, representándose gráficamente como una línea recta cuya pendiente es precisamente el APR.

¿Qué es la tasa anual APY?

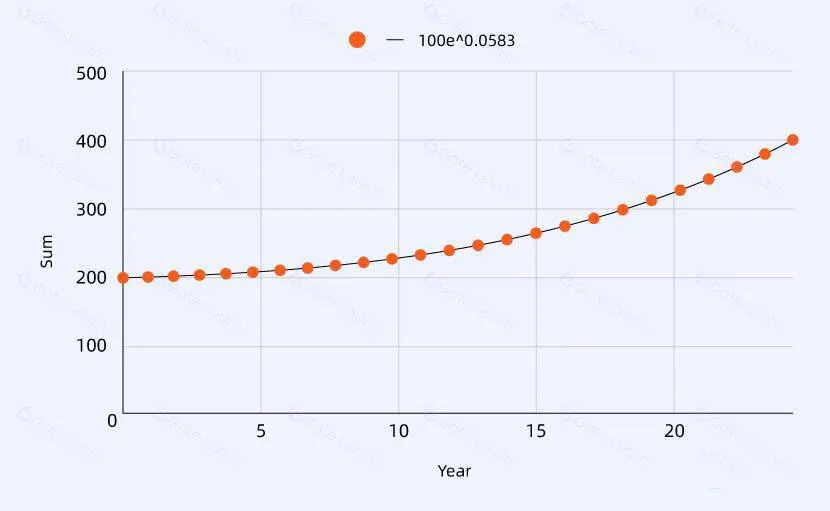

Annual Percentage Yield (Rendimiento Porcentual Anual), abreviada APY, también indica el porcentaje que los intereses representan del capital durante un año, pero se calcula con interés compuesto. El APY considera no solo los intereses generados por el capital, sino también los intereses ya obtenidos que se reinvierten para generar ganancias adicionales.

Cómo se calcula el APY

Utilicemos nuevamente el ejemplo del depósito:

- Deposita 100 USD (≈ 1 800 MXN, ≈ 400 000 COP, ≈ 100 000 ARS) con una tasa anual del 6 %. Después de un año el saldo es 106 USD (igual que con APR).

- Si mantiene esos 106 USD invertidos, el segundo año generará intereses de 106 USD × 6 % = 6,36 USD, resultando en un saldo final de 112,36 USD.

Se observa que:

- El interés compuesto hace que el capital aumente cada año.

- Con la misma tasa, el interés compuesto produce más intereses que el simple.

La fórmula general del interés compuesto es:

- Saldo total = Capital × (1 + Tasa) ^ Número de capitalizaciones

Sum = Principal × (1 + Interest Rate) ^ Number of Compounds

Si la capitalización ocurre una vez al año, APR y APY coinciden. Cuando la frecuencia de capitalización aumenta, los resultados divergen. Por ejemplo, con una tasa del 6 % y capitalización semestral (dos veces al año):

100 USD × (1 + 0.06/2) ^ 2 = 106,09 USD

De aquí se deduce:

- Saldo total = Capital × (1 + Tasa / Frecuencia de capitalización) ^ Frecuencia de capitalización

Sum = Principal × (1 + Interest Rate/Compound Frequency) ^ Compound Frequency

La relación entre interés y capital es:

- Interés = Saldo total – Capital = Capital × APY

De donde se obtiene la expresión del APY:

- APY = (1 + Tasa / Frecuencia de capitalización) ^ Frecuencia de capitalización – 1

El APY aumenta al subir la “tasa” o la “frecuencia de capitalización”, aunque el efecto marginal de incrementar la frecuencia se vuelve limitado. Cuando la frecuencia tiende a infinito (capitalización continua), el APY se aproxima a:

APY ≈ e ^ Tasa – 1

donde e es la base del logaritmo natural (≈ 2,71828).

¿Por qué es importante diferenciar APR y APY?

| Nombre | Método de cálculo | Contexto de uso |

|--------|-------------------|-----------------|

| APR | Interés simple | Préstamos, productos de rendimiento sencillo |

| APY | Interés compuesto | Inversiones que reinvierten ganancias, productos de rendimiento acumulado |

Distinguir ambos sirve para mostrar la diferencia entre rentabilidad simple y compuesta y ayudar al inversionista a elegir la fórmula adecuada. El ciclo de capitalización (diario, mensual, anual) impacta significativamente la ganancia final; el APR solo necesita una multiplicación o división simple para obtener el resultado.

¿Cómo calcular APR y APY? Haz tus propios cálculos

Fórmula del APR

\[

\text{APR} = \frac{\text{Ganancia anual}}{\text{Capital invertido}} \times 100\%

\]

Si la ganancia se genera en menos de un año, se puede anualizar multiplicando por \(\frac{365}{\text{días de ganancia}}\).

Fórmula del APY (más compleja)

\[

\text{APY} = \left[ \left( \frac{\text{Capital + Ganancia}}{\text{Capital}} \right)^{\frac{\text{Periodo de inversión}}{\text{Frecuencia de cálculo de intereses}}} \right]^{\frac{1}{\text{Frecuencia de cálculo de intereses}}} - 1 \times 100\%

\]

En esta ecuación, “Periodo de inversión” se expresa en años.

Si solo necesita estimar la ganancia de un año, puede usar directamente:

- APR: Ganancia = Capital × APR

- APY: Ganancia = Capital × APY

Para calcular la ganancia acumulada en varios años:

- APR: Ganancia total = Capital × APR × Número de años invertidos

- APY: Ganancia total = Capital × (1 + APY)^{\text{Número de años}} – Capital

Ejemplo: Si el APR es 10 % y usted invierte 10 000 MXN, después de cinco años la ganancia será

\(10 000 × 10\% × 5 = 5 000 MXN\).

Si el APY también es 10 %, la ganancia después de cinco años será

\(10 000 × (1+10\%)^{5} - 10 000 = 6 105 MXN\).

El cálculo del APR es sencillo y apto para hacerlo mentalmente; el APY involucra exponentes y se recomienda usar una calculadora o herramientas en línea.

¿Cómo obtener más ganancias con el mismo APR o APY?

La rentabilidad depende de capital, tasa (APR/APY) y tiempo de tenencia. Por lo tanto:

- Aportar más capital → la ganancia crece proporcionalmente.

- Extender el plazo → la ganancia se acumula con el tiempo (especialmente con APY).

Ejemplo: Un producto con 5 % APR que recibe 10 000 MXN genera 500 MXN en un año; si se invierten 100 000 MXN, la ganancia será 5 000 MXN, diez veces mayor. De igual forma, con el mismo capital de 10 000 MXN, mantener la inversión 1 año genera 500 MXN, mientras que 5 años generan 2 500 MXN.

Precauciones:

- Los productos de alta rentabilidad que anuncian APR extremadamente altos (por ejemplo, más del 10 % mensual) suelen acompañarse de alto riesgo y pueden ser estafas.

- En el mundo cripto, los APR/APY varían con la volatilidad del mercado; en períodos alcistas la rentabilidad sube, y en mercados bajistas disminuye. No se deje llevar únicamente por una tasa alta de corto plazo.

- Incluso con un APR muy alto, debe considerar la fluctuación del precio del activo subyacente. Por ejemplo, una criptomoneda con APR del 1 000 % pierde su atractivo si su valor cae un 99 % en el mismo año.

Recordatorio fiscal: Dependiendo de la legislación local, las ganancias obtenidas por intereses en criptomonedas pueden estar sujetas a impuestos. En México, por ejemplo, se consideran ingresos y deben declararse en la declaración anual. Consulte a un contador o asesor fiscal para cumplir con sus obligaciones.

¿Dónde consultar APR y APY? Ejemplo en Binance

La mayoría de las plataformas muestra directamente el APR o APY en la página de sus productos de inversión.

En la página principal de productos de ahorro de Binance ( descarga oficial / registro oficial ), podrá observar los APR correspondientes a cada cripto. Al revisar, tenga en cuenta:

- Las tasas pueden cambiar: se ajustan automáticamente según la condición del mercado; la ganancia real no siempre coincide con el valor publicado.

- Tasas escalonadas: en algunos casos, ciertos rangos de capital reciben una tasa mayor, mientras que el exceso se remunera a una tasa menor.

Por ejemplo, el producto “Earn” en USDT muestra un APR de 6,61 % para los primeros 200 USDT; el monto que exceda ese límite (p. ej., 300 USDT) se calcula a 1,61 %. Si usted invierte 500 USDT, los primeros 200 USDT generan intereses al 6,61 % y los 300 USDT restantes al 1,61 %.

Preguntas frecuentes sobre APR y APY

Dos productos tienen el mismo APR y APY, ¿cuál debería elegir?

Si se descartan otros factores de riesgo, la opción que utiliza APY (interés compuesto) suele ofrecer una mayor rentabilidad a largo plazo.

Con esto concluye la explicación completa de “¿Qué son APR y APY en el mundo cripto? ¿Cuál es la diferencia? ¿Cómo calcular la rentabilidad que puedes obtener?”. Para más artículos relacionados, siga a Bitaigen (比特根).

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.