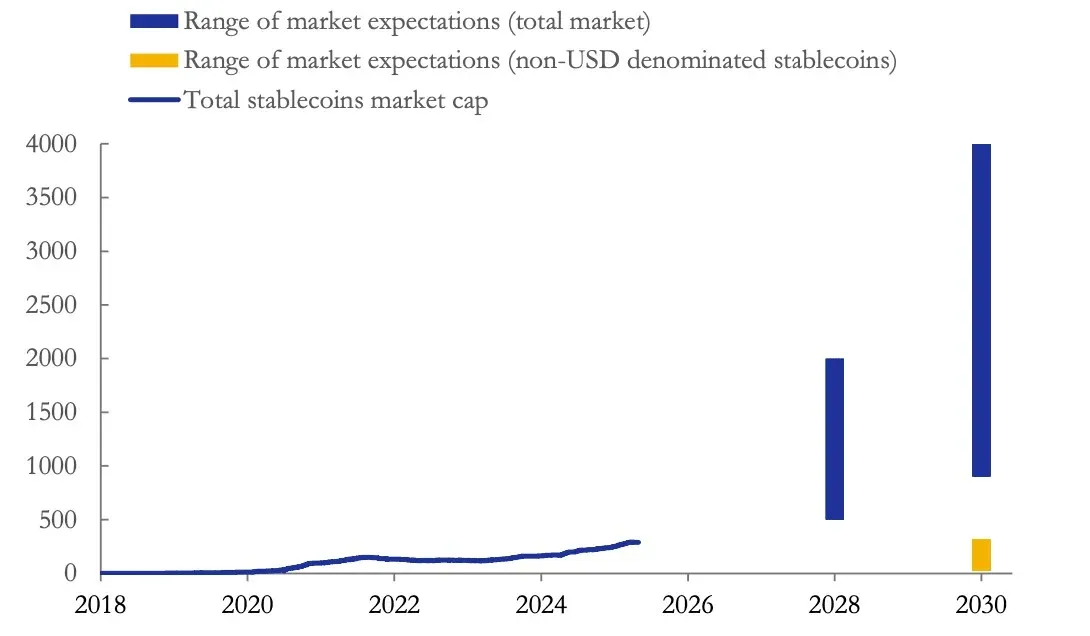

En los últimos tres años, la capitalización total de las stablecoins se ha duplicado, pasando de aproximadamente 1 560 mil millones de USD (≈ 28,08 billones de MXN) a 3 120 mil millones de USD (≈ 56,16 billones de MXN). Un documento de trabajo del Banco Central Europeo (BCE) proyecta que, para 2028, este volumen podría alcanzar alrededor de 2 billones de USD (≈ 36 billones de MXN). Este rápido crecimiento ha llamado la atención de los reguladores, que analizan cuidadosamente sus posibles repercusiones macroeconómicas.

Este artículo profundiza en la advertencia del BCE sobre los riesgos macroeconómicos potenciales de las stablecoins, explica cómo podrían debilitar la transmisión de la política monetaria y la concesión de créditos en la zona euro, y ayuda al lector a entender la evolución regulatoria y el posible impacto en el sistema financiero y en los pagos transfronterizos. Continúe leyendo para conocer los detalles.

La estructura monetaria de la zona euro es crucial

El informe señala que, si las stablecoins denominadas en monedas extranjeras continúan infiltrándose, sobre todo en un entorno donde predominan los tokens no denominados en euros, la cadena de transmisión entre la política monetaria nacional y los préstamos bancarios podría debilitarse, ampliando el riesgo sistémico. Anteriormente, funcionarios del BCE ya habían advertido que la expansión de stablecoins denominadas en dólares podría erosionar la posición dominante del euro en los pagos transfronterizos e incluso generar debates sobre la soberanía monetaria.

Los datos citados en el trabajo muestran que las stablecoins respaldadas por dólares prácticamente monopolizan el mercado. Según CoinGecko, la capitalización de los tokens vinculados al dólar ya supera los 3 010 mil millones de USD (≈ 54,18 billones de MXN), lo que representa el 97 % del total de stablecoins. Esta configuración implica que el sistema financiero de la zona euro podría enfrentar choques externos más intensos al exponerse a activos digitales denominados en dólares.

Impacto de las stablecoins: bancos, política monetaria y relevancia de la moneda

Para evaluar el efecto de esta tendencia sobre el sistema bancario tradicional, el BCE enfatiza el llamado “efecto sustitución de depósitos”. Cuando hogares y empresas trasladan sus fondos de los depósitos bancarios minoristas a activos digitales, los bancos pierden una fuente de financiamiento de bajo costo y relativamente estable. El informe indica: “Los bancos dependen en gran medida de los depósitos para sustentar los préstamos a hogares y empresas”. Si el volumen de depósitos se contrae, los bancos podrían verse obligados a recurrir más a financiamiento mayorista o a mercados de capitales, cuyos costos suelen ser mayores y cuya estabilidad es menor.

Al mismo tiempo, el documento advierte que el uso generalizado de stablecoins también podría alterar la vía de transmisión de la tasa de interés de política a los costos de financiamiento bancario y a los préstamos. Los autores explican: “Nuestro estudio muestra que la adopción de stablecoins interfiere con múltiples canales de transmisión de la política monetaria, reduciendo la predictibilidad de las acciones de política”. Este efecto no es lineal; su magnitud depende del nivel de adopción, del diseño técnico de las stablecoins y del marco regulatorio vigente.

Desarrollo real y esperado del mercado de stablecoins. Fuente: Banco Central Europeo (Citigroup, Coinbase, JPMorgan)

Conclusión

En síntesis, el BCE advierte que la expansión de las stablecoins puede provocar una salida de fondos de los depósitos bancarios tradicionales, lo que a su vez debilitaría la transmisión de la política monetaria a los préstamos y representaría un desafío potencial para la estabilidad financiera de la zona euro. Para seguir de cerca este tema y sus próximas actualizaciones, le invitamos a estar atento a los reportes de Bitaigen (Bitagén).

---

Adaptación local

- Métodos de pago: En México se pueden utilizar SPEI, en Colombia PSE o Nequi, y en Argentina Mercado Pago para transferencias relacionadas con criptomonedas o stablecoins.

- Procedimientos KYC: En México se acepta la INE como documento de identidad; en el resto de América Latina se utiliza el DNI u otro documento nacional de identificación.

Recordatorio fiscal: La compra, venta o intercambio de stablecoins puede generar obligaciones tributarias en su país. Consulte a un contador o a la autoridad fiscal local (SAT en México, DIAN en Colombia, AFIP en Argentina, etc.) para cumplir con la declaración de ganancias y el pago de impuestos correspondientes.

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.

⚠️ Aviso de riesgo: Los precios de las criptomonedas son muy volátiles. Esto no es asesoramiento de inversión.