En este artículo analizamos la lógica subyacente del reciente endurecimiento en la emisión de tokens, desglosamos si la reducción de la oferta es una señal de deflación o una trampa de liquidez, y combinamos casos prácticos de varios proyectos para ofrecer a los lectores un marco de referencia que ayude a evaluar la tendencia, identificando riesgos y oportunidades potenciales. En los capítulos posteriores presentaremos comparativas de datos detallados y opiniones de expertos; permanezca atento.

Estado del mercado y la apariencia de la contracción de la oferta

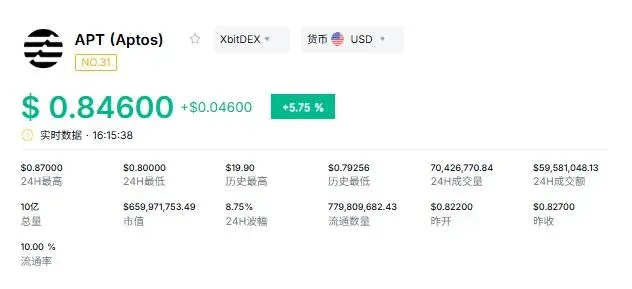

En los últimos meses, la industria ha comenzado a reflexionar sobre el modelo de emisión “baja circulación, alta FDV” y proyectos de alto nivel como Aptos y Jupiter han tomado la iniciativa de reducir la oferta de sus tokens. Se estima que la cantidad total emitida en 2026 experimentará una reducción significativa. A primera vista, la compresión de la oferta parece abrir una ruta hacia una “deflación real” en el sector. Sin embargo, después de que APT anunció oficialmente una fase deflacionaria, su precio cayó por debajo de 0.88 USD *(≈ 15.84 MXN, ≈ 3,520 COP, ≈ 880 ARS)* y el mercado en general continuó a la baja, lo que genera la duda: ¿la contracción planificada de la oferta representa una recuperación de valor o es un indicio de una trampa de liquidez?

De la emisión indiscriminada a la regulación precisa

Durante los últimos años, la emisión de tokens siguió una tendencia de “crecimiento salvaje”, hasta que los cambios estructurales en los mercados de capital obligaron a los equipos de proyecto a replantearse sus estrategias de suministro. Los datos de Arrakis Research indican que en 2025, el 85 % de los nuevos tokens emitidos terminaron con retornos negativos, evidenciando un enfriamiento notable del entusiasmo de los capitales de riesgo. Paralelamente, varios proyectos ya en marcha han activado planes de “autorescate deflacionario”. A continuación, se describen algunas de las medidas de reducción de oferta más representativas recientes:

- Aptos: reduce la tasa de rendimiento por staking del 5.19 % al 2.6 % y establece un techo rígido de 2.1 mil millones de APT; la fundación bloquea permanentemente 210 millones de tokens (aproximadamente el 18 % del suministro circulante), combinando “bloqueo + quema” para crear escasez.

- Jupiter: mediante una votación comunitaria con 75 % de apoyo, se aprueba una propuesta que lleva la emisión neta de JUP “casi a cero” y se pospone indefinidamente un airdrop de 700 millones de tokens, contrayendo la oferta de manera extrema.

- ICP: lanza el plan “Mission 70”, cuyo objetivo es recortar la tasa de inflación en un 70 %, aumentando así la escasez percibida del token.

Estos ejemplos demuestran que los equipos de proyecto ya reconocen la insostenibilidad del modelo puramente inflacionario y buscan recuperar la confianza del mercado mediante una compresión rígida de la oferta. No obstante, si falta un mecanismo sólido de captura de valor, la mera reducción de la emisión suele resultar insuficiente para sostener la liquidez a largo plazo.

El fracaso de la narrativa deflacionaria

Las reformas deflacionarias implementadas por Aptos y otros proyectos no lograron el repunte de precios esperado. Tras el anuncio de la fase deflacionaria, el valor de APT continuó descendiendo, cayendo bajo los 0.88 USD *(≈ 15.84 MXN, ≈ 3,520 COP, ≈ 880 ARS)* y registrando una caída de alrededor del 50 % respecto a su máximo de 2025. Este comportamiento contradice directamente la suposición simplificada de que “la deflación siempre es positiva”.

En esencia, si las medidas deflacionarias no logran activar una demanda real, la disminución de la oferta se convierte simplemente en una “trampa de liquidez”. La escasez por sí sola no equivale a valor; la demanda sigue siendo el factor determinante del precio.

Débil demanda y mayor inmunidad del mercado

Actualmente, muchos tokens carecen de un negocio subyacente que genere ingresos sostenidos. Como comentó el fundador de Curve, DeFi debe liberarse de la dependencia de la emisión de tokens y orientarse hacia modelos de rentabilidad genuinos. Las altas APR del pasado atrajeron capital a corto plazo, pero en protocolos sin usuarios ni flujo de efectivo, el token termina funcionando únicamente como herramienta de gobernanza, lo que no brinda incentivos de compra a los inversores y explica por qué la reducción de la oferta no produce la prosperidad esperada.

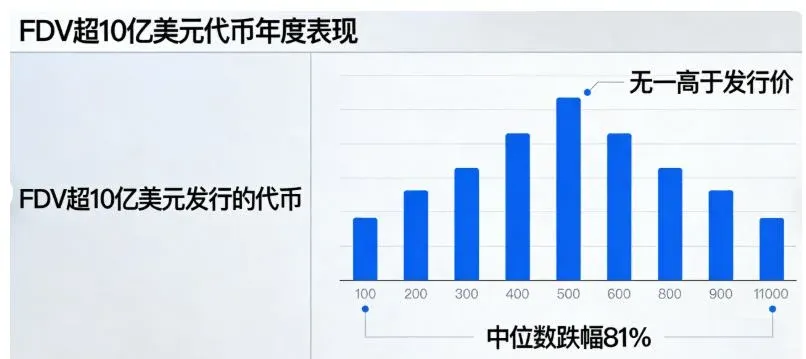

Al mismo tiempo, el mercado ha desarrollado una fuerte inmunidad frente a la “deflación planificada”. Las estadísticas de Arrakis Research revelan que los tokens con capitalización superior a 1 mil millones USD terminan el año generalmente por debajo del precio de emisión, con una mediana de caída del 81 %. Después de múltiples episodios de “desbloqueo → caída brusca”, tanto inversores minoristas como institucionales se muestran cautelosos ante cualquier presión de venta potencial; incluso cuando los equipos implementan bloqueos y quemas, los participantes siguen evaluando el riesgo en función del stock pendiente de desbloquear. Cuando la expectativa general es que “la valoración aún no ha tocado fondo”, la mayoría opta por mantener sus posiciones en espera, lo que reduce la liquidez de forma natural y constituye la trampa que la actual contracción de la oferta podría desencadenar.

Rompiendo el estancamiento: del “economía de emisión” a la “economía de ingresos”

Frente al endurecimiento de la oferta, la industria está desplazando su enfoque desde la mera regulación del suministro hacia la generación de demanda. La deflación solo alivia temporalmente el dolor; el verdadero crecimiento de valor debe sustentarse en ingresos reales generados por el protocolo. A continuación, se presentan ejemplos de modelos tokenizados impulsados por ingresos:

- Ethena Labs: ha superado los 2.9 mil millones USD en ingresos acumulados *(≈ 52.2 mil millones MXN, ≈ 11.6 billones COP, ≈ 2.9 trillones ARS)* y ha decidido destinar el 20 % de sus tarifas a recompras y quema de tokens ENA, alcanzando una quema total de 58 millones de unidades.

- Polygon (PIP‑82): redirige las tarifas básicas de gas recuperadas hacia el desarrollo del ecosistema, creando un ciclo positivo de retroalimentación de costos.

- Uniswap: mediante la quema de 100 millones de UNI, vincula el valor del token al nivel de uso de la plataforma.

Estas iniciativas demuestran que, al igual que las empresas tradicionales que generan flujo de caja estable, solo los protocolos con ingresos consistentes pueden mantener su valor en entornos deflacionarios y atraer liquidez sostenible.

Conclusión

La disminución global en la emisión de tokens para 2026 representa, en esencia, una liquidación de la economía tokenizada desequilibrada del pasado. Para los proyectos que logren cerrar el ciclo de ingresos y alinear la deflación con el uso real, esta tendencia marcará el inicio de una “deflación verdadera”. En cambio, los protocolos que solo reduzcan la oferta sin estimular la demanda podrían quedar atrapados en una trampa de liquidez y terminar marginados por el mercado.

La clave es clara: la compresión de la oferta es solo una herramienta; la demanda es el fundamento. Cuando los protocolos transitan de la “economía de emisión” a la “economía de ingresos”, impulsados por flujo de efectivo y casos de uso reales, podrán superar la barrera de liquidez, devolviendo a la deflación su esencia de generación de valor.

---

Este artículo analiza “¿La gran reducción de la emisión de tokens en 2026 es una verdadera deflación o una trampa de liquidez?”. Para profundizar, consulte los artículos anteriores de Bitaigen (Bitagén) o explore los contenidos relacionados a continuación. ¡Gracias por seguirnos y apoyar a Bitaigen!

Adaptación local:

- Pagos: SPEI (México), PSE (Colombia), Mercado Pago (Argentina), Nequi (Colombia).

- KYC: INE en México; DNI en el resto de países LATAM.

*Recordatorio fiscal*: Las ganancias obtenidas por la compraventa o participación en tokens pueden estar sujetas a impuestos locales. Se recomienda consultar a un asesor fiscal autorizado para cumplir con las obligaciones tributarias correspondientes.

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.

⚠️ Aviso de riesgo: Los precios de las criptomonedas son muy volátiles. Esto no es asesoramiento de inversión.