Analizamos minuciosamente la reciente asignación de capital y los datos de derivados de Ethena, revelando el cambio en la preferencia de riesgo del mercado cripto y señales sutiles en la oferta‑demanda de liquidez. Este artículo ayuda al lector a identificar posibles puntos de inflexión y a comprender los factores macroeconómicos subyacentes; vale la pena una lectura cuidadosa.

Visión general del mercado y asignación de capital de Ethena

En los últimos meses, los cripto‑activos han mostrado un ambiente claramente risk‑off. Para detectar posibles puntos de inflexión, he seguido de forma continua diversos datos de derivados y he combinado esa información con el panel de transparencia pública de Ethena, analizando la preferencia de riesgo del mercado.

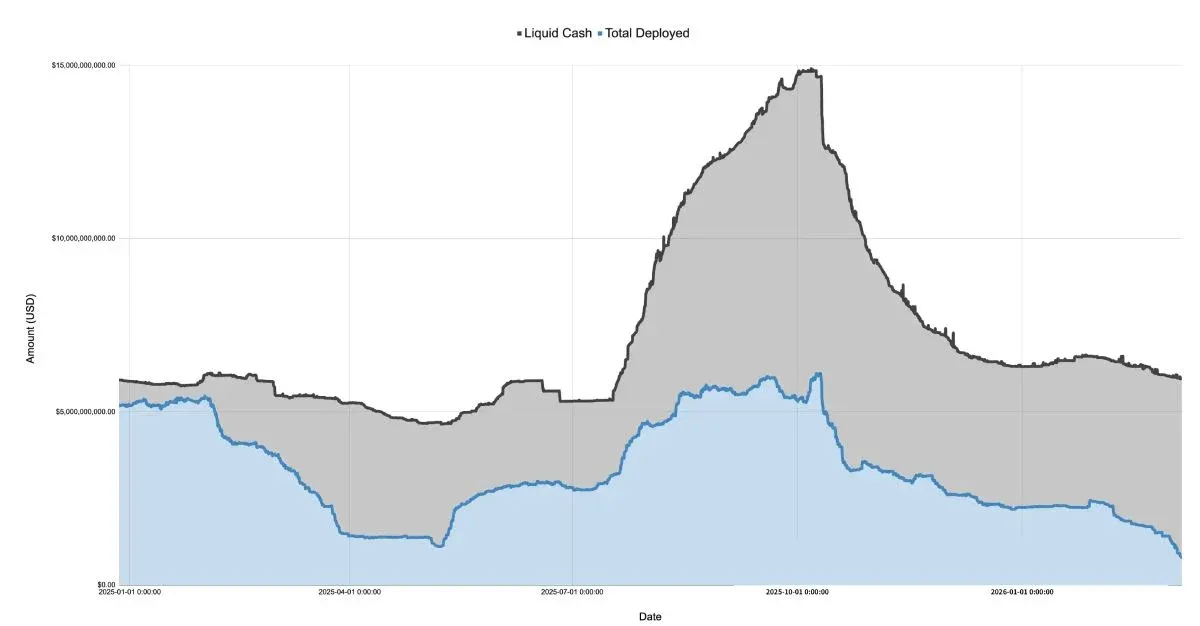

Del 27‑12‑2024 al 07‑03‑2026, el balance de Ethena muestra que el capital ya asignado ha caído al 71 % del punto más bajo de 2025. Esto no constituye una crítica al proyecto, sino un reflejo de la demanda global actual.

*(Gráfico: Balance de Ethena 2024‑2026)*

El tamaño de la asignación, comparado con la fase de rápida aversión al riesgo que siguió al lanzamiento del token $TRUMP en enero de 2025, ha descendido de más de 50 亿美元 (*≈ 5 000 000 000 USD → ≈ 90 000 000 000 MXN, ≈ 20 000 000 000 000 COP, ≈ 5 000 000 000 000 ARS*) a alrededor de 11.08 亿美元 (*≈ 1 108 000 000 USD → ≈ 19 944 000 000 MXN, ≈ 4 432 000 000 000 COP, ≈ 1 108 000 000 000 ARS*), una caída superior al 75 %.

Es importante notar que el capital ya asignado por Ethena suele considerarse un indicador de si la demanda alcista supera la oferta. Aunque no es la única entidad que realiza operaciones de base (basis trading), su escala frecuentemente representa alrededor del 25 % del total de Binance y Bybit. Siempre que dispone de efectivo, Ethena amplía su posición para cubrir la demanda alcista no satisfecha. Por lo tanto, aunque la demanda alcista total en abril 2025 no haya disminuido exactamente un 75 %, la demanda excedente que fue cubierta por posiciones cortas dirigidas sí se redujo en una magnitud similar.

Estructura y mecanismo de emparejamiento de los contratos perpetuos

Desde que BitMEX introdujo productos con apalancamiento de 100×, los contratos perpetuos se han convertido en la categoría con mayor volumen de negociación en cripto, con un valor diario de transacciones que suele ser de 5‑20 veces el del mercado spot. Su característica esencial es la relación 1:1 entre posiciones largas y cortas: cada contrato largo está necesariamente emparejado con un contrato corto de igual tamaño. El rol del exchange es emparejar ambas partes, asegurando que cada contrato siempre cuente con una contraparte larga y una corta.

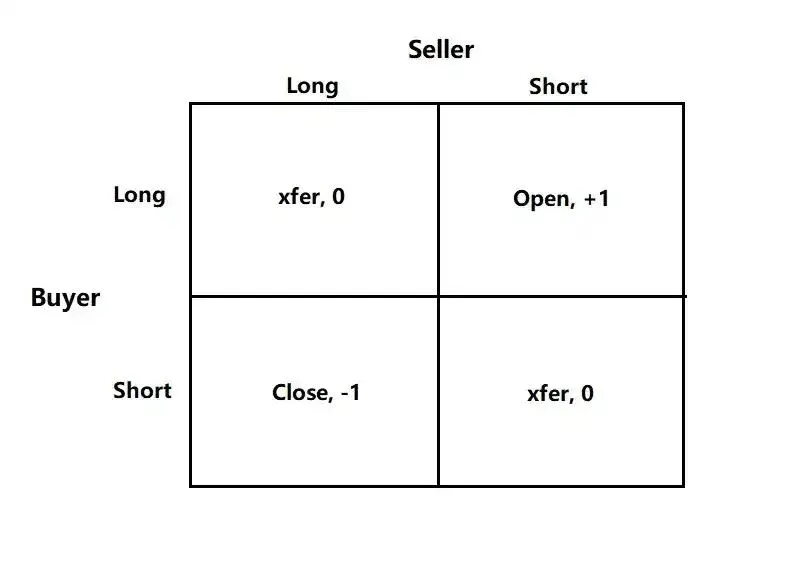

La tabla siguiente muestra los cuatro posibles resultados de emparejamiento que pueden ocurrir en un exchange.

Matriz de emparejamiento de contratos perpetuos

- Si comprador y vendedor son ambos largos (o ambos cortos), el exchange solo transfiere la propiedad; no se crean ni destruyen contratos.

- Cuando el comprador va largo y el vendedor va corto, se necesita crear un nuevo contrato, aumentando el número de contratos abiertos en 1.

- Por el contrario, si el comprador va corto y el vendedor va largo, el exchange puede compensar directamente y eliminar el contrato correspondiente, reduciendo el número de contratos abiertos en 1.

Perfiles de los participantes

Según la motivación detrás de sus posiciones, los tenedores de contratos perpetuos pueden agruparse en cuatro categorías principales:

- Largos direccionales – Inversores que buscan exposición neta y asumen riesgo de precio.

- Cortos direccionales / hedgers

- a. Poseedores de activos que venden en corto o utilizan coberturas directas;

- b. Quienes emplean productos estructurados para cubrirse.

- Operadores de base (como Ethena) – Proveen liquidez corta cuando la demanda larga supera la oferta corta.

- Arbitrajistas híbridos – Mantienen simultáneamente posiciones largas y cortas para capturar pequeñas diferencias de precio a costo casi nulo.

Los cortos direccionales incluyen tanto a inversionistas dispuestos a asumir la caída de un activo como a instituciones que buscan reducir su carga fiscal mediante coberturas. Empresas de capital de riesgo, equipos que reciben compensación en tokens y similares, a menudo venden en corto Bitcoin, Ethereum y otros activos líquidos para proteger proyectos menos líquidos (por ejemplo, Monad). Proyectos como Neutrl adoptan estrategias semejantes, tratando la cobertura como una fuente de ingresos.

Los operadores de base no se preocupan por el riesgo direccional; su objetivo es equilibrar la oferta‑demanda cuando la demanda alcista supera la oferta corta, proporcionando liquidez corta bajo esas condiciones. Sus tamaños de posición suelen ser muy flexibles.

Los arbitrajistas, por su parte, eliminan pequeñas discrepancias entre distintos contratos perpetuos; sus costos se limitan a las comisiones de trading, por lo que sus posiciones largas y cortas siempre están perfectamente emparejadas.

A partir de esta estructura, se puede deducir la siguiente igualdad:

Largos direccionales + Largos de arbitraje = Cortos direccionales + Cortos de base + Cortos de arbitraje

Como los largos y cortos de arbitraje se anulan mutuamente, la expresión se simplifica a:

Largos direccionales = Cortos direccionales + Cortos de base

Esto explica la relevancia del indicador de “corto de base” que Ethena ofrece.

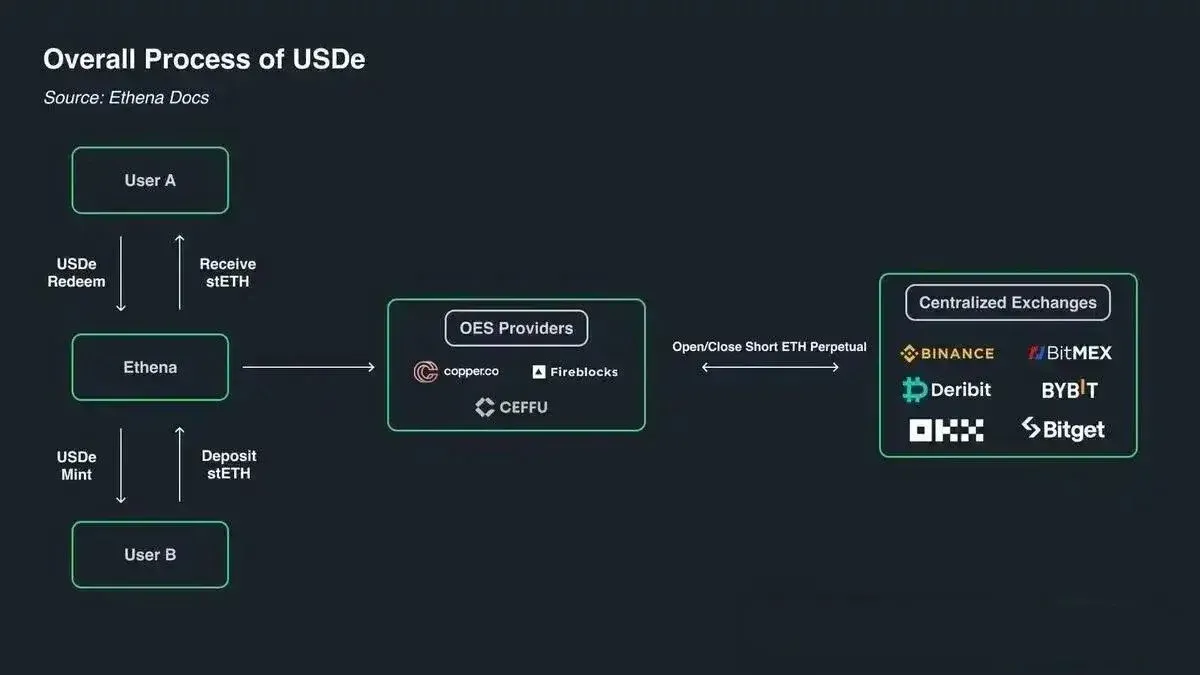

Diagrama del mecanismo de Ethena

El negocio central de Ethena consiste en actuar como contraparte de los traders alcistas, ofreciendo financiamiento en posición corta. Cuando un trader desea ir largo en un contrato perpetuo y carece de fondos, toma prestado el activo equivalente a través de Ethena, pagando una prima de base más la tasa de financiación.

*(Gráfico: Diagrama del mecanismo de Ethena)*

Cambios de capital y su relación con el precio de Bitcoin

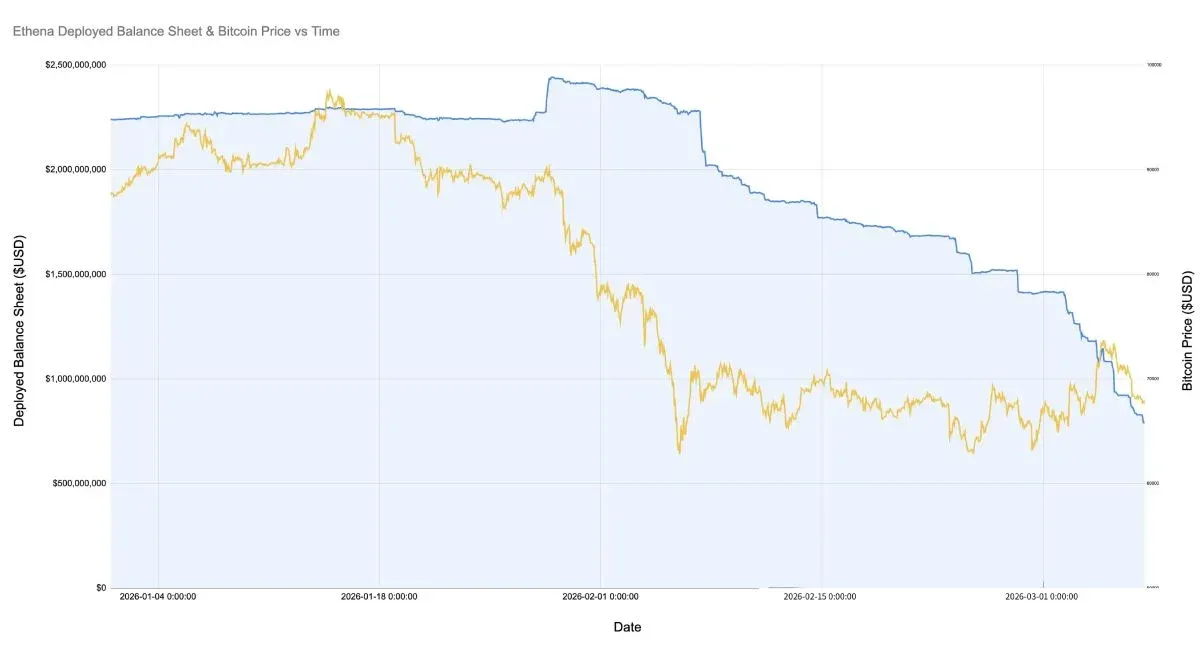

Al 08‑02‑2026, la asignación total de Ethena en los principales mercados (BTC, ETH, SOL, BNB, XRP, HYPE) alcanzó aproximadamente 7.91 亿美元 (*≈ 791 000 000 USD → ≈ 14 238 000 000 MXN, ≈ 3 164 000 000 000 COP, ≈ 791 000 000 000 ARS*), solo el 71 % del punto más bajo de 2025 y el 12.9 % del máximo registrado antes del 10 oct 2025. Este número no es una crítica a Ethena, sino un reflejo de que la demanda neta alcista se encuentra en niveles históricamente bajos.

Durante la fuerte caída de Bitcoin a 6 万美元 (*≈ 60 000 USD → ≈ 1 080 000 MXN, ≈ 240 000 000 COP, ≈ 60 000 000 ARS*), Ethena había invertido más de 20 亿美元 (*≈ 2 000 000 000 USD → ≈ 36 000 000 000 MXN, ≈ 8 000 000 000 000 COP, ≈ 2 000 000 000 000 ARS*) en posiciones de base. Desde el 08‑02‑2026, esa cifra se ha reducido aproximadamente un 60 %.

*(Gráfico: Capital asignado por Ethena y evolución del precio de Bitcoin 2026)*

Los principales factores que provocaron la contracción brusca de las posiciones de base fueron:

- Cierre progresivo de operaciones de base rentables pero insostenibles después de febrero;

- Incremento de la actividad de cortos direccionales y hedgers, que redujo el espacio para los operadores oportunistas de base;

- Falta de demanda de apalancamiento por parte de los traders alcistas.

En términos de volumen de contratos abiertos, aunque los contratos de Bitcoin y otras monedas principales se mantienen relativamente estables, las tasas de financiación han sido negativas durante un período prolongado; particularmente, SOL muestra tasas acumuladas negativas en varios exchanges, indicando una mayor demanda de posiciones cortas o de cobertura.

*(Gráfico: Volumen de contratos abiertos y evolución de las tasas de financiación)*

Posibles cambios estructurales del mercado

El aspecto más destacado actualmente es que la magnitud de los largos direccionales y los cortos direccionales está casi equilibrada, una situación rarísima en la historia de los cripto‑activos. No hay evidencia suficiente para afirmar que este equilibrio se mantendrá a largo plazo, ni para concluir que los mecanismos actuales del mercado deban ser reescritos; sin embargo, en comparación con clases de activos tradicionales, esta casi simetría sigue siendo anómala.

Desde la perspectiva de proyectos de mediana y baja capitalización, como Eigen, Grass y Monad, suele haber decenas de fondos de capital de riesgo y compañías operativas con flujo de caja detrás. Cuando estas instituciones necesitan asegurar rendimientos o limitar pérdidas, a menudo recurren a productos estructurados para realizar coberturas “relativamente congestionadas”, es decir, vender en corto una canasta de activos relacionados.

Observamos una actividad intensiva de dichos productos estructurados durante la fase de rápido ascenso de Ethereum (ETH), seguida de una ola de recompras cortas en múltiples monedas menores. Simultáneamente, operadores oportunistas de base como Ethena fueron desplazados de manera significativa.

Conclusión

En síntesis, la variación en la asignación de capital de Ethena revela un delicado equilibrio entre fuerzas alcistas y bajistas en el mercado cripto, así como un aumento en la demanda de cobertura. Si este equilibrio persiste, podría indicar que la preferencia de riesgo del mercado está entrando en una fase relativamente estable. Para profundizar en el análisis de la tendencia de Ethena y la preferencia de riesgo del mercado, se recomienda consultar artículos previos de Bitaigen (Bitagén) o explorar los enlaces relacionados a continuación. ¡Mantente atento y sigamos explorando el futuro del mundo cripto!

---

Adaptación local

- Métodos de pago: En México se pueden usar SPEI; en Colombia, PSE y Nequi; en Argentina, Mercado Pago.

- Verificación de identidad (KYC): En México se acepta la INE; en el resto de LATAM, el DNI es suficiente.

Recordatorio fiscal

Si realizas operaciones con derivados, préstamos o cualquier otro servicio financiero en cripto, recuerda cumplir con tus obligaciones tributarias locales (declaración de ganancias, ISR en México, renta en Colombia, AFIP en Argentina, etc.). Consulta a un contador especializado para evitar sanciones.

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.

⚠️ Aviso de riesgo: Los precios de las criptomonedas son muy volátiles. Esto no es asesoramiento de inversión.