Desde que migró a prueba de participación (PoS), Ethereum no ha logrado mantener un estado deflacionario y su desempeño de precio ha decepcionado a los inversionistas, especialmente en comparación con Bitcoin.

Desde que Ethereum completó la transición a PoS en 2022, ETH cayó a 2 057 USD (≈ 37 026 MXN, ≈ 8 228 000 COP, ≈ 2 057 000 ARS) frente al dólar y a 70 734 USD (≈ 1 273 212 MXN, ≈ 282 936 000 COP, ≈ 70 734 000 ARS) frente a Bitcoin, acumulando una caída aproximada del 65 %. Esta trayectoria pone en duda la narrativa de “moneda ultrasónica” de la red.

En este artículo repasamos las principales contradicciones del desempeño de Ethereum tras su cambio a PoS, analizamos por qué la narrativa de “moneda ultrasónica” está siendo cuestionada y profundizamos en los factores de oferta‑demanda y confianza que explican la evolución relativa de ETH y BTC, ayudando al lector a entender la verdadera situación del mercado actual. El contenido que sigue merece una lectura cuidadosa.

Puntos clave

- La reducción de comisiones y el crecimiento de los negocios en L2 han debilitado la propaganda de Ethereum como una “moneda ultrasónica” deflacionaria.

- El rezago de Ethereum frente a Bitcoin proviene de que los inversionistas confían más en el plan de suministro fijo de Bitcoin.

Gráfico de desempeño de ETH/BTC en tres días. Fuente: TradingView

La narrativa de la “moneda ultrasónica” de Ether resulta decepcionante

El concepto de “moneda ultrasónica” se basa en que Ether se volverá más escaso que Bitcoin. Los defensores argumentan que, a partir de la actualización EIP‑1559 en 2021, una parte de las tarifas de transacción comenzó a quemarse, y que después de la fusión de 2022 la emisión nueva de ETH disminuyó drásticamente, lo suficiente para que Ethereum tienda a la deflación con el tiempo.

Según los datos de Ultrasound.MONEY, desde que el mecanismo de quema se activó en 2021, la tasa de suministro anual de ETH ha sido en promedio ‑0,19 %.

Quema y crecimiento del suministro de Ethereum desde la fusión. Fuente: Ultrasound.MONEY

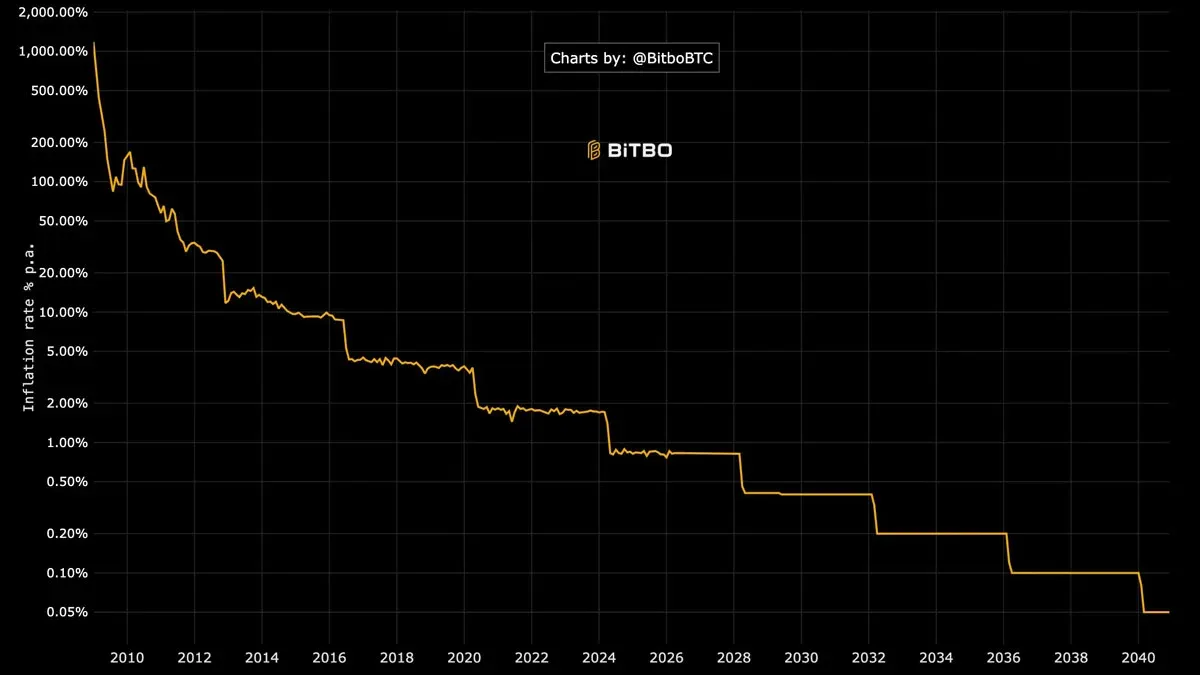

Sin embargo, después de la migración a PoS en 2022, el suministro de ETH ha crecido a una tasa anual de 0,23 %, todavía por debajo de la inflación anual actual de Bitcoin, que ronda 0,85 %.

Tasa de inflación anual de Bitcoin. Fuente: BitBo.IO

Este crecimiento positivo del suministro debilita la promesa de deflación. Solo cuando la quema generada por la actividad de la red supere la cantidad de ETH otorgada a los validadores, Ethereum podrá ser verdaderamente deflacionario.

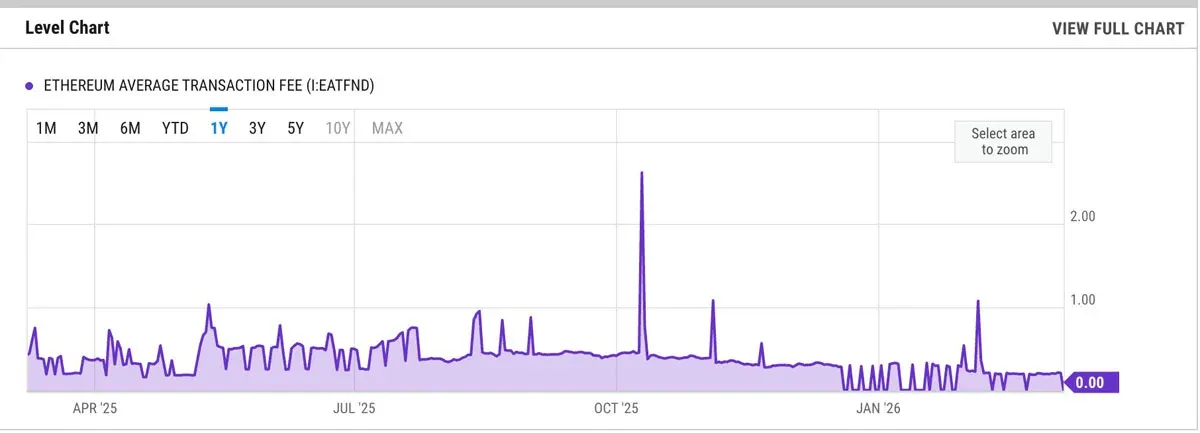

Según YCharts, en marzo 2023 el promedio de la tarifa de transacción de Ethereum fue de 0,21 USD (≈ 3,78 MXN, ≈ 840 COP, ≈ 210 ARS), una caída de aproximadamente 54 % respecto al mismo mes del año anterior.

Promedio de tarifas de transacción en Ethereum. Fuente: YCharts

Una tarifa más baja implica que se queman menos ETH en la red.

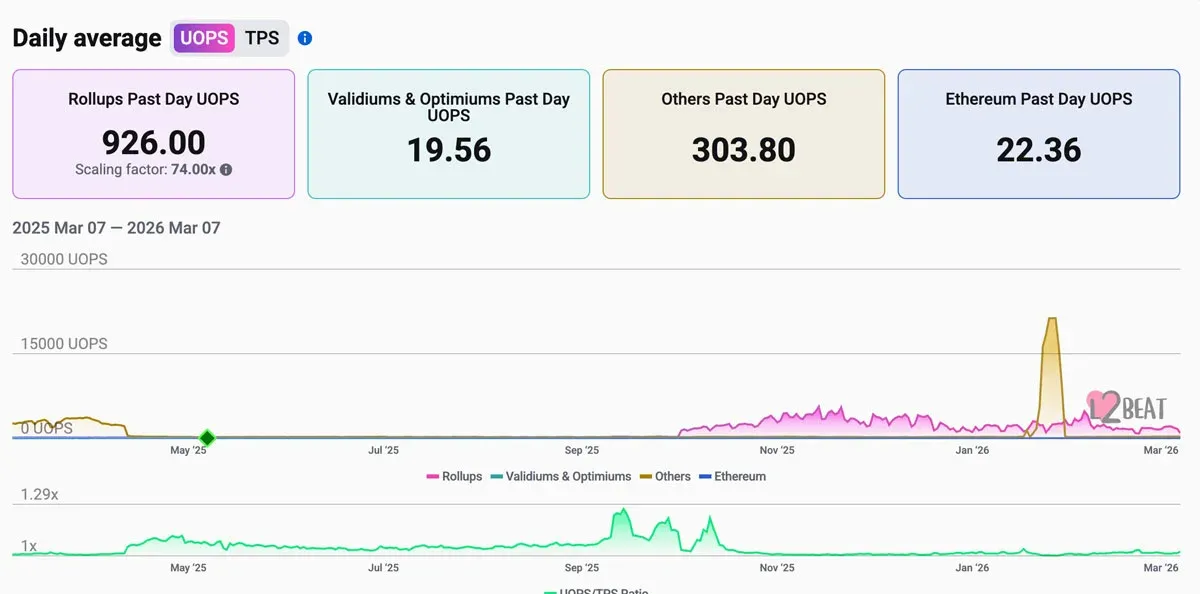

Adicionalmente, la mayor parte de la actividad se ha trasladado a redes de segunda capa (L2) con costos menores. L2Beat muestra que, el 7 de marzo, el número total de operaciones de usuario por segundo (UOPS) procesadas por los agregadores de capa era de 926 mientras que la mainnet de Ethereum solo alcanzó 22,36.

UOPS promedio diario de Ethereum L1 y los agregadores. Fuente: L2Beat

Este desplazamiento, aunque ayuda a escalar la capacidad, reduce las condiciones de quema necesarias para lograr una deflación.

¿Por qué ETH rinde peor mientras Bitcoin se mantiene relativamente estable?

El analista Handre opina que el desempeño relativamente débil de Ethereum frente a Bitcoin se debe, en parte, a que los inversionistas confían más en el suministro fijo de Bitcoin.

Bitcoin mantiene estrictamente un límite de 21 millones de monedas y un calendario de emisión predecible, lo que le otorga mayor previsibilidad a largo plazo. Esta resistencia a cambios en la oferta hace que Bitcoin sobresalga entre la mayoría de los proyectos altcoin con políticas monetarias menos claras.

Handre comenta: “Cada debate sobre escalabilidad, cada propuesta de mejora y cada intento de modificar la política monetaria de Bitcoin han fracasado, porque la mayoría de la gente entiende qué está protegiendo.”

En contraste, la política monetaria de Ethereum no está tan definida, sobre todo cuando su suministro sigue creciendo ligeramente.

Handre añade:

“Todas las altcoins proclaman escasez, pero a menudo terminan diseñadas para generar inflación. Cuando Ethereum se vuelve incómodo, pierde la base de su narrativa de ‘moneda ultrasónica’.”

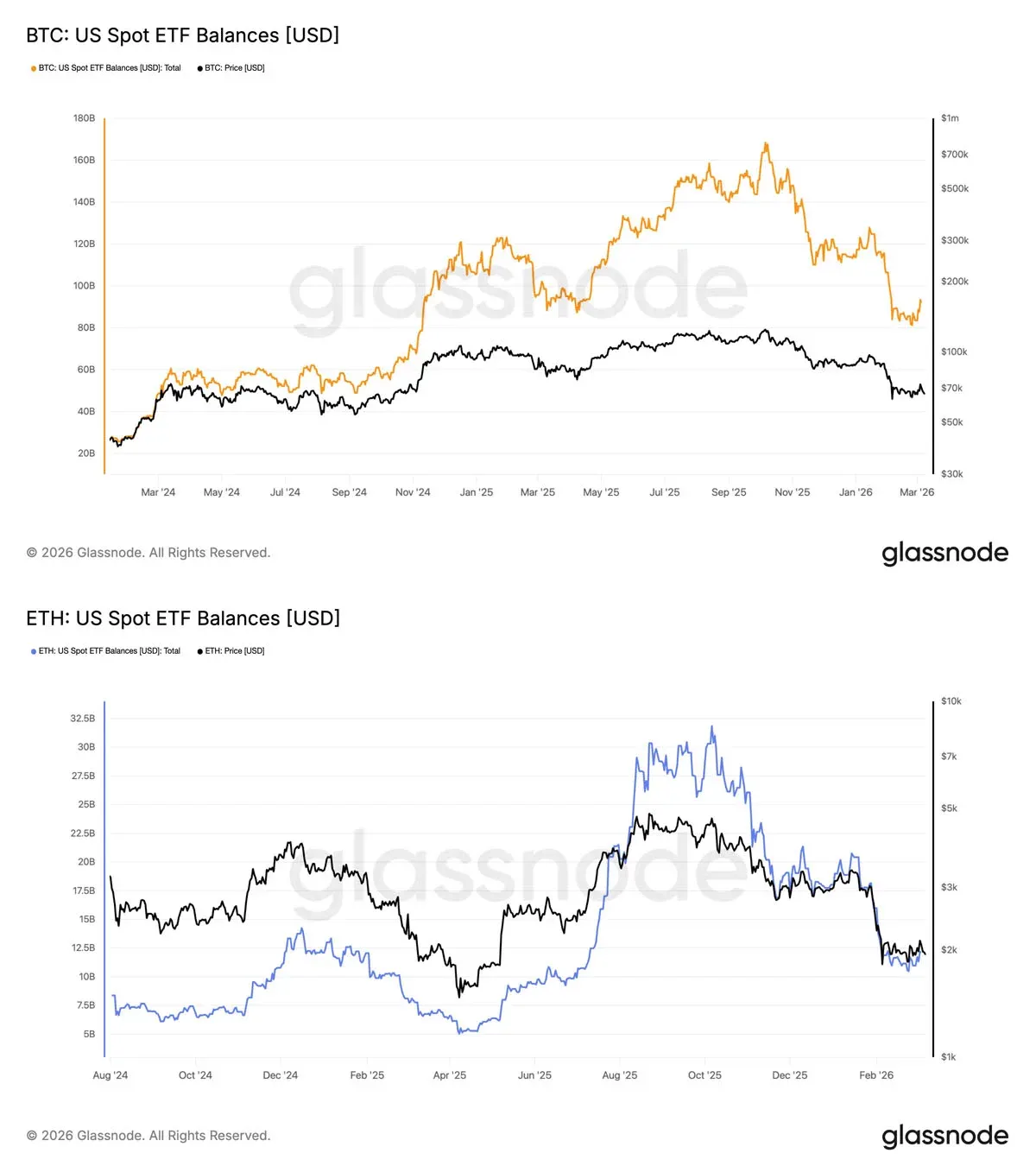

La preferencia de los inversionistas se refleja claramente en el mercado de ETFs en EE. UU. Hasta marzo, los ETFs de Bitcoin al contado gestionaban activos por más de 919 mil millones USD (≈ 16,542 trillones MXN, ≈ 3,676 trillones COP, ≈ 919 trillones ARS), mientras que los ETFs de Ethereum al contado rondaban los 121 mil millones USD (≈ 2,178 trillones MXN, ≈ 484 trillones COP, ≈ 121 trillones ARS).

Balances de ETFs de Bitcoin y Ethereum en EE. UU. Fuente: Glassnode

Ethereum tampoco ha conseguido un rompimiento convincente en dólares. Entre 2021 y 2026, su precio máximo apenas superó los 4 800 USD (≈ 86 400 MXN, ≈ 19 200 000 COP, ≈ 4 800 000 ARS) antes de perder impulso; mientras que Bitcoin se ha duplicado desde su pico de 2021 y alcanzó un máximo histórico en 2025.

Precio semanal de ETH/USD 2021‑2026. Fuente: TradingView

Los cinco años de desempeño pobre de ETH demuestran que solo reducir la emisión no es suficiente para generar demanda sostenida.

El sentimiento también se ha visto afectado por la presión de ventas cíclicas de Vitalik Buterin y la Fundación Ethereum. Culper Research criticó públicamente que las ventas de Buterin incentivaron a los short sellers, reforzando la percepción de algunos operadores de que los insiders de Ethereum están diversificando sus activos en lugar de consolidar una creencia a largo plazo.

---

Métodos de pago locales (LATAM)

- México: SPEI

- Colombia: PSE o Nequi

- Argentina: Mercado Pago

Verificación de identidad (KYC)

- México: INE (credencial de elector)

- Resto de LATAM: DNI (documento nacional de identidad)

Recordatorio fiscal: Al operar con criptomonedas, asegúrese de cumplir con las obligaciones tributarias de su país (por ejemplo, ISR en México, renta en Colombia o AFIP en Argentina).

---

Este es el contenido completo de “¿Se rompe el mito de la ‘moneda ultrasónica’ de Ethereum? ¿Cuál es la verdad detrás de la caída del 65 % de ETH/BTC?” para que pueda seguir profundizando en la pérdida de validez de la narrativa ultrasónica de Ethereum y el descenso del 65 % de ETH/BTC. Para más artículos relacionados, visite Bitaigen (比特根).

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.

⚠️ Aviso de riesgo: Los precios de las criptomonedas son muy volátiles. Esto no es asesoramiento de inversión.