El presidente de EE. UU., Donald Trump, reafirma su política de “tarifas como fundamento del país”

El presidente estadounidense Donald Trump volvió a enfatizar, en una rueda de prensa el 2 de abril, la idea de “tarifas como fundamento del país”. Al día siguiente, en la madrugada, firmó una orden ejecutiva que puso en marcha el “sistema de tarifas de doble carril”. Este sistema fija una tarifa mínima de referencia del 10 % para todos los productos importados y añade, a 60 países catalogados como “violadores clave”, una “tarifa semi‑equivalente” del 50 % de la tarifa que esos países ya pagan a EE. UU. La medida representa un giro total en la política comercial estadounidense, con el objetivo de reconfigurar la cadena de suministro global y aumentar la participación de la manufactura nacional, pero provocó una fuerte volatilidad en los mercados financieros en cuestión de horas.

Analizamos en detalle la publicación de la nueva política tarifaria de Trump, desglosamos la cadena de reacciones que ha desencadenado en el sistema financiero global y nos enfocamos en la sincronía de movimientos entre el mercado de valores estadounidense y los cripto‑activos. Este artículo ayuda al lector a comprender la lógica detrás de la política y los puntos de riesgo a corto plazo, por lo que vale la pena seguir leyendo.

II. Escenario de explosión en los mercados: los valores tecnológicos reciben un golpe preciso y los activos refugio experimentan una fuga épica

“Los tres minutos oscuros” de Wall Street y la escasez de liquidez

Antes de que la orden ejecutiva se hiciera oficial, el índice Nasdaq seguía subiendo ligeramente (cerró con un +0,87 %). Las acciones chinas cotizadas en EE. UU. mostraron también un breve optimismo.

Sin embargo, en cuanto la política entró en vigor, los futuros del Nasdaq cayeron de inmediato un 4,5 %, y después, en las operaciones fuera de horario, gigantes tecnológicos como Apple y Tesla descendieron más del 7 % cada una. El sector de semiconductores perdió alrededor de 320 mil millones USD de capitalización (≈ 5,76 billones MXN, ≈ 1,28 cuatrillón COP, ≈ 320 billones ARS).

El análisis de Goldman Sachs indica que, en promedio, el 68 % de la capacidad productiva de las empresas tecnológicas está ubicada en el extranjero; el recargo tarifario erosionará directamente sus márgenes. Sus modelos estiman que por cada punto porcentual de aumento en la tarifa, la rentabilidad total de los componentes del S&P 500 disminuirá aproximadamente un 0,8 %. Al mismo tiempo, los fondos de cobertura ya habían reducido su exposición a acciones tecnológicas; Nvidia, AMD y Tesla se convirtieron en los principales objetivos de venta en corto, y el segmento de hardware de inteligencia artificial sufrió una venta concentrada del 59 %. La contracción de liquidez disparó el índice de volatilidad VIX del S&P 500 un 42 % en un solo día, el mayor aumento diario desde marzo 2020.

Divergencia y paradoja de los activos refugio

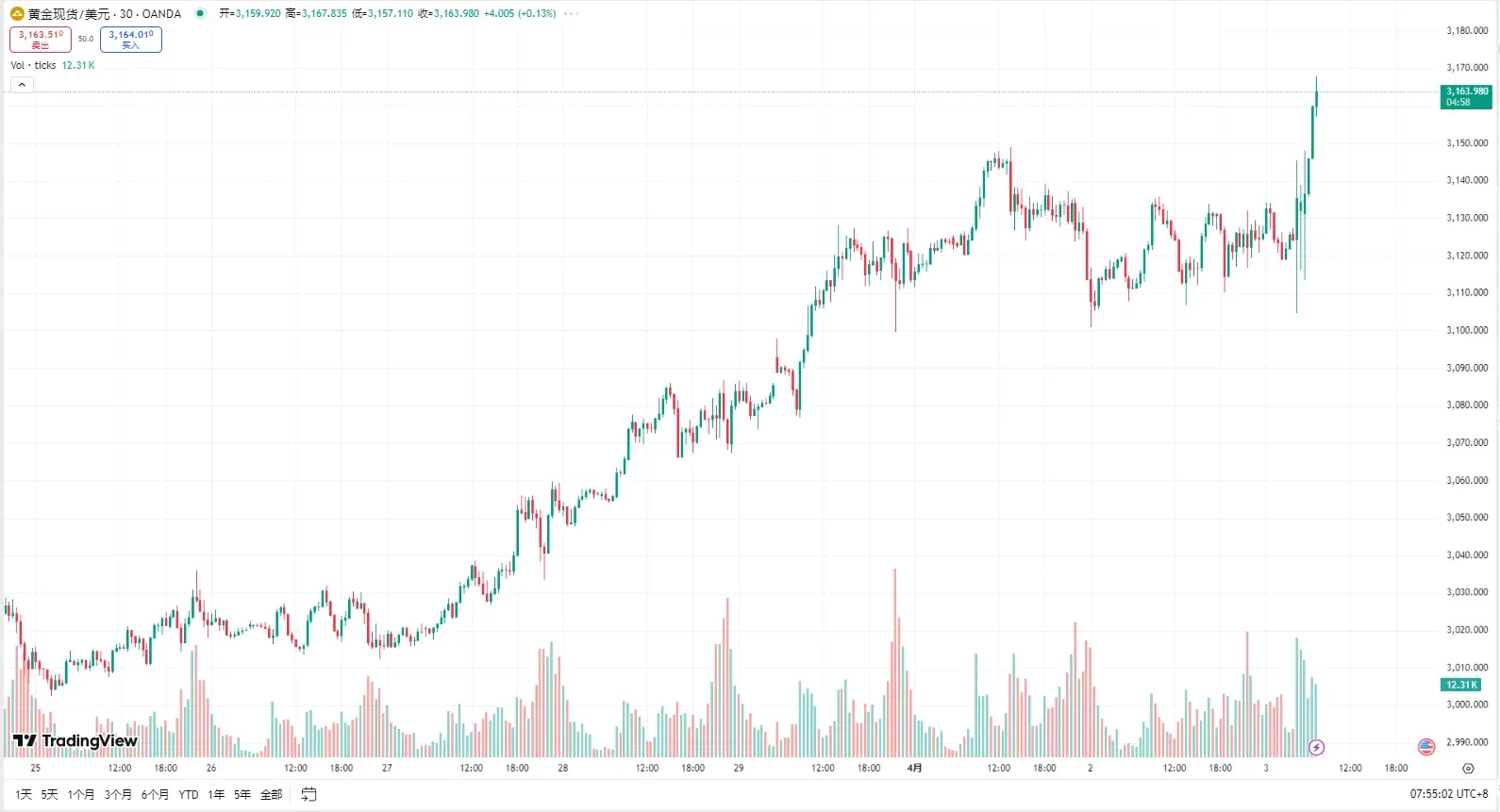

Los instrumentos tradicionales de refugio mostraron una tendencia polarizada: el precio del oro en el COMEX superó los 3 200 USD / onza (≈ 57 600 MXN, ≈ 12 800 000 COP, ≈ 3 200 000 ARS), pero volvió a bajar en la sesión siguiente a alrededor de 3 160 USD (≈ 56 880 MXN, ≈ 12 640 000 COP, ≈ 3 160 000 ARS). Por su parte, el rendimiento de los bonos del Tesoro a diez años subió contra la corriente hasta el 4,3 %, reflejando que la preocupación por una “inflación tarifaria” supera la mera demanda de activos seguros.

I. La Ley de Tarifas del Siglo: los siete eslabones lógicos que atraviesan la “tarifa semi‑equivalente”

Marco central de la política y ruta de implementación

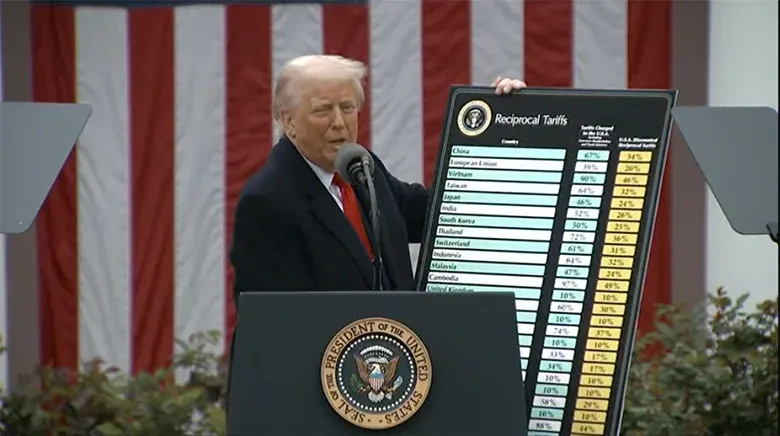

Los detalles publicados por la Casa Blanca indican que la tarifa de referencia entrará en vigor el 5 de abril, mientras que la tarifa semi‑equivalente comenzará el 9 de abril, dejando una ventana de negociación para presionar a los socios comerciales. La tasa total aplicada a China se fijó en 54 % (sobre la tarifa base del 20 % se añaden 34 % adicionales). Para la Unión Europea, Japón y Corea del Sur las tarifas son del 20 %, 24 % y 25 % respectivamente, mientras que Vietnam y Camboya enfrentan tasas aún más altas, de 46 % y 49 %. Los automóviles y sus partes están sujetos a una tarifa especial del 25 %.

El gobierno estadounidense apalanca la *International Emergency Economic Powers Act* y la sección 232 de la *Trade Expansion Act* de 1962, invocando la “seguridad nacional” para eludir la revisión del Congreso y acelerar la puesta en marcha de la medida.

Fundamentos económicos y antecedentes históricos

Durante la rueda de prensa, Trump comparó esta medida con la era del “patrón oro + altas tarifas” que prevaleció en EE. UU. entre 1789 y 1913, cuando los ingresos por aranceles representaban el 95 % del presupuesto federal. Aseguró que ahora “los extranjeros pagarán por el tesoro estadounidense”. El secretario de Comercio, Howard L. Lutnick, propuso reemplazar al IRS con una Oficina de Ingresos Externos (ERS). Sus cálculos preliminares sugieren que los contribuyentes podrían ahorrar entre 130 000 USD y 320 000 USD (≈ 2,34 – 5,76 millones MXN, ≈ 520 – 1 280 millones COP, ≈ 130 – 320 millones ARS). La comunidad académica, sin embargo, interpreta la iniciativa como una versión moderna de la *Smoot‑Hawley Tariff Act* de 1930 y de la crisis de la deuda latinoamericana de los años 80, advirtiendo sobre posibles distorsiones estructurales en la industria.

El *Peterson Institute* advierte que, si EE. UU. adopta primero un modelo de industrialización por sustitución de importaciones (ISI), el efecto de derrame podría desacelerar la economía global. El Fondo Monetario Internacional ya redujo su proyección de crecimiento del PIB mundial para 2025 del 3,1 % al 2,7 %.

Reconstrucción de la cadena de suministro global y el impacto sectorial

El nuevo esquema tarifario mantiene sin cambios los aranceles para acero, aluminio y componentes automotrices que ya están exentos bajo la sección 232, pero sigue dejando abierta la posibilidad de gravar sectores estratégicos como semiconductores y farmacéuticos. Los analistas describen esto como una “lista blanca de aranceles”, que obliga a las empresas a trasladar la producción clave a territorio estadounidense.

En la industria automotriz, un modelo de un centro de estudios de Michigan estima que una tarifa del 25 % podría elevar el precio de los autos importados en alrededor de 20 000 USD (≈ 360 000 MXN, ≈ 80 millones COP, ≈ 20 millones ARS), afectando especialmente a SUVs de gran tamaño y vehículos eléctricos. Tesla ya anunció que reducirá la capacidad de su planta en Alemania al 30 % y acelerará la construcción de su “Gigafactory” en México para esquivar la nueva carga tarifaria. La fractura de la cadena de suministro se hace evidente: México exporta aproximadamente el 80 % de sus autos a EE. UU.; una tarifa del 25 % tendría consecuencias significativas tanto para el productor como para el consumidor final.

---

Adaptación local (LATAM)

- Métodos de pago recomendados:

- México: SPEI (transferencias bancarias en pesos).

- Colombia: PSE (transferencias bancarias) y Nequi (cajero móvil).

- Argentina: Mercado Pago (pagos en pesos y dólares).

- Procedimientos KYC (Conozca a su cliente):

- México: identificación oficial INE.

- Otros países de LATAM: documento nacional de identidad (DNI).

- Conversión de montos en USD a moneda local (tasas aproximadas):

- 1 USD ≈ 18 MXN, 1 USD ≈ 4 000 COP, 1 USD ≈ 1 000 ARS.

- Ejemplo: 3 200 USD ≈ 57 600 MXN / 12,8 millones COP / 3,2 millones ARS.

- Recordatorio fiscal: Las operaciones que involucren ganancias o ingresos en criptomonedas, acciones o cualquier activo financiero están sujetas a la legislación tributaria de cada país. En México, por ejemplo, las utilidades deben reportarse en la declaración anual y pueden estar gravadas con ISR; en Colombia y Argentina se aplican normas similares. Se recomienda consultar a un contador o asesor fiscal local antes de realizar transacciones significativas.

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.

⚠️ Aviso de riesgo: Los precios de las criptomonedas son muy volátiles. Esto no es asesoramiento de inversión.