Partindo dos mecanismos de inflação, comparamos sistematicamente os modelos de emissão das três principais cadeias – Bitcoin, Ethereum e Solana – para explicar a lógica econômica subjacente e as tendências de oferta a longo prazo. Por meio de gráficos e exemplos, ajudamos o leitor a esclarecer as diferenças de inflação em cada camada de consenso, permitindo avaliar a escassez do ativo e os riscos potenciais. Os capítulos seguintes aprofundarão a análise; continue lendo.

Diferenças de inflação entre Bitcoin, Ethereum e Solana

O Bitcoin usa prova de trabalho (PoW) e reduz gradualmente sua recompensa por bloco, fazendo a taxa de inflação cair conforme a recompensa diminui; o Ethereum utiliza prova de participação (PoS), e sua emissão depende de staking e queima, resultando em inflação líquida muito baixa; a Solana segue um plano de inflação fixa, com cerca de 5,1 % ao ano, diminuindo progressivamente.

1. Bitcoin: Plano de emissão fixo via prova de trabalho (PoW)

O Bitcoin gera, em média, um bloco a cada 10 minutos; os mineradores recebem a recompensa recém‑cunhada e ela é adicionada ao suprimento total. A cada 210 000 blocos (aproximadamente quatro anos) a recompensa é reduzida à metade – começou em 50 BTC no bloco gênese, atualmente está em 3,125 BTC, e continuará diminuindo no futuro. Enquanto o limite máximo de suprimento não for atingido, o Bitcoin ainda se comporta como um ativo inflacionário, produzindo cerca de 164 mil BTC por ano com a recompensa vigente.

Além da recompensa de bloco, os mineradores também recebem taxas de transação (equivalentes a “gorjetas”). Essas taxas são retiradas do suprimento já existente e não criam novas moedas. À medida que a recompensa diminui, as taxas tendem a se tornar a principal fonte de renda dos mineradores.

O custo de mineração de Bitcoin é elevado; os mineradores frequentemente vendem parte de seus BTC para cobrir financiamento inicial, energia, eletricidade, impostos e despesas de pessoal. Mesmo com a queda da recompensa, a taxa total de hash da rede continua crescendo, comprimindo a margem de lucro por unidade de poder computacional.

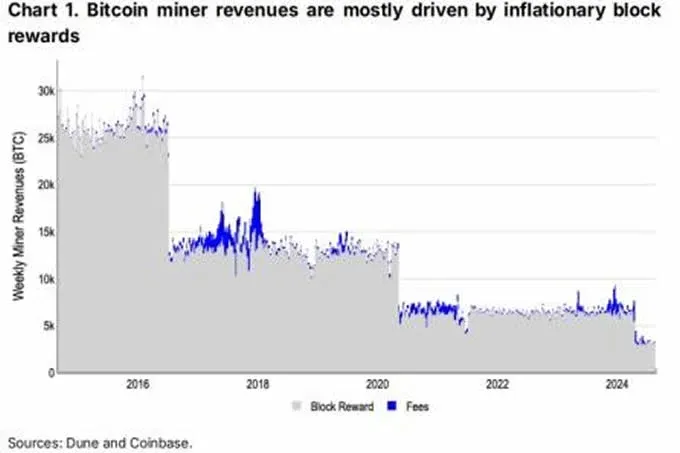

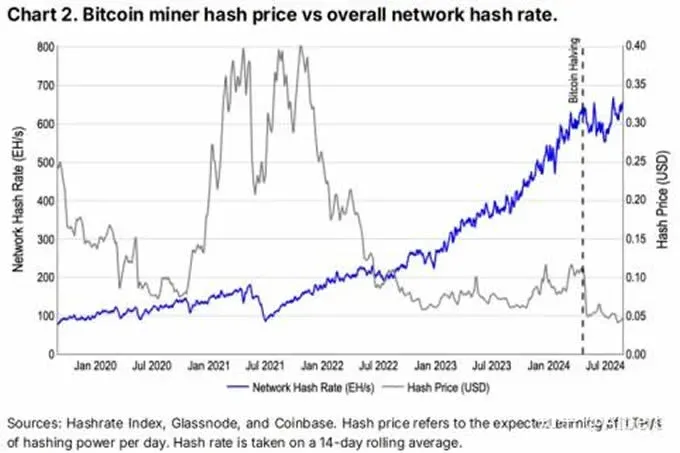

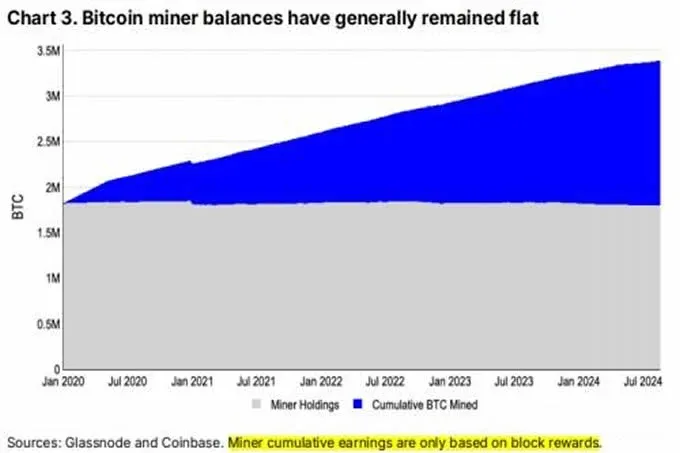

Como pode ser observado no gráfico abaixo, após o halving de abril de 2024, o crescimento da taxa de hash estagnou, indicando que os lucros dos mineradores estavam próximos do limite – nas condições de preço do BTC e custos de hardware da época, expandir a operação já não era mais rentável. A área cinza clara representa o Bitcoin mantido pelos mineradores, enquanto a linha azul indica a emissão acumulada de recompensas desde janeiro de 2020. A partir de meados de 2022, a quantidade de BTC retida pelos mineradores tem diminuído, sugerindo que nos últimos dois anos a velocidade de venda pode ter superado a de mineração, ou seja, os mineradores continuam liquidando BTC obtidos anteriormente.

Desde o halving de abril de 2024, a renda potencial dos mineradores (ou seja, a pressão de venda potencial) tem sido, em média, de cerca de US$ 218 milhões por semana, volume que tem sido basicamente compensado pelos fluxos de entrada de fundos dos ETFs de Bitcoin à vista nos EUA. Contudo, esses influxos também têm desacelerado: entre meados de julho e meados de agosto de 2024, a posição dos ETFs aumentou aproximadamente 17 mil unidades, enquanto a renda dos mineradores correspondia a cerca de 15 mil unidades. Essa análise demonstra que a taxa de inflação do Bitcoin (refletindo a renda total dos mineradores) constitui uma fonte relevante de pressão vendedora no mercado.

2. Ethereum: Plano de emissão dinâmico via prova de participação (PoS)

A taxa de inflação do Ethereum costuma ser comparada à do Bitcoin, mas seu mecanismo de impacto sobre o fluxo de capital é totalmente distinto. Após a transição de PoW para PoS em 2022, o consumo de energia da rede caiu cerca de 99,98 %, praticamente eliminando os custos operacionais. Como consequência, os validadores podem reter uma parcela maior das recompensas de bloco e adotar estratégias de holding de longo prazo.

No modelo PoS, a quantidade emitida está vinculada ao valor total em stake, segundo a fórmula: emissão máxima anual = 941 × √(número de validadores). Atualmente há aproximadamente 1,06 milhão de validadores, o que gera cerca de 18,6 mil ETH novos por semana. Paralelamente, todas as taxas de transação têm duas componentes: a taxa base, que, desde a hard fork de Londres (EIP‑1559), é queimada integralmente, e a taxa de prioridade, que recompensa os validadores. Esse mecanismo de queima é crucial para entender a inflação do Ethereum: em períodos de altas taxas (por exemplo, segundo trimestre de 2023 e primeiro trimestre de 2024), a quantidade queimada superou a emitida, levando o ETH a um estado de deflação líquida.

Desde a “Merge” em 2021, o ETH tem apresentado, de modo geral, tendência de deflação líquida, com a taxa de queima superando a taxa de emissão. Entre setembro de 2022 e agosto de 2024, o suprimento total diminuiu cerca de 220 mil ETH. Ainda assim, o Ethereum passou por alguns ciclos inflacionários; a inflação recente tem se mostrado relativamente “persistente”, em parte devido ao ritmo de expansão da rede. Dados atuais indicam que a taxa de inflação líquida anual do ETH gira em torno de 0,7 %, ou cerca de 17 mil ETH por semana.

Mesmo quando ocorre “inflação”, a conversão direta em pressão de venda não é tão evidente. O staking continua sendo o principal absorvedor de ETH, consumindo volumes muito superiores aos emitidos ou queimados. O gráfico abaixo mostra que, desde janeiro de 2023, a emissão acumulada representa apenas 7,7 % do crescimento total em stake. Portanto, avaliar a pressão vendedora do ETH apenas pela taxa de inflação pode ser enganoso.

Observação de adaptação local: Para pagamentos relacionados a serviços ou produtos, aceitamos PIX (instantâneo 24 h), TED e transações em BRL. O processo de verificação de identidade (KYC) requer CPF e RG ou CNH. Caso haja ganhos financeiros superiores a R$ 35 000 por mês, lembre‑se de que é obrigatório declarar à Receita Federal, com alíquota de 15 % a 22,5 % dependendo do valor.

---

💡 Cadastre-se na Binance com o código B2345 para o desconto máximo em taxas. Veja guia completo Binance.