我們在本文中梳理了 Aster DEX 的核心機制、DeFiLlama 下架背後的爭議線索,並評估其未來發展潛力。透過對洗盤風險與資料可信度的深度剖析,協助讀者釐清專案真實面貌,判斷後續佈局方向。

DeFiLlama 下架爭議概覽

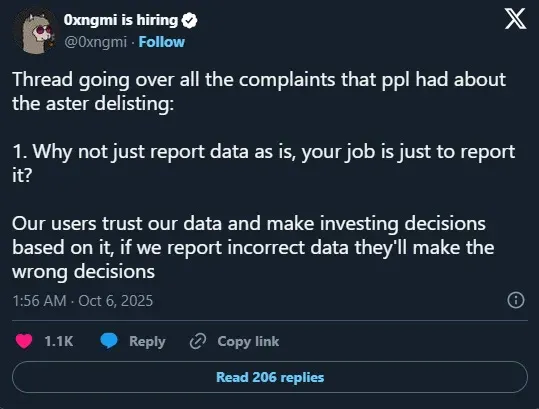

2025 年 10 月 5 日,DeFi 資料聚合平台 DefiLlama 宣布將 Aster 永續合約的成交量資料從其榜單中剔除,此舉在社群內掀起了關於去中心化資料可信度的激烈討論。平台創始人 0xngmi 稱已掌握證據,顯示 Aster 存在洗盤(wash‑trading)行為:其報告的永續合約成交量與 Binance 的資料幾乎呈線性匹配,相關係數逼近 1,且平台拒絕提供訂單簿層面的原始資料供第三方核驗,進一步加深了外界的懷疑。

在被下架前,Aster 曾宣稱 10 月 7 日 24 小時內的成交量達 417.8 億美元(約 13,369.6 億台幣),是同日 Hyperliquid 90 億美元(約 2,880.0 億台幣)的四倍。考慮到 Aster 仍屬新興專案、未平倉合約規模相對有限,這一數字被多數觀察者視為異常。

台灣金融監督管理委員會提示,相關交易可能受到監管,請自行評估法規風險。

洗盤交易的結構性風險

洗盤在加密市場並不罕見,約有四分之一的交易所曾受到類似行為影響。機器人程式透過反覆開平倉製造「假」成交量,卻未產生真實的經濟活動。Aster 的空投機制進一步放大了此問題:53% 的代幣用於空投,導致部分大錢包在 30 天內製造高達 850 億美元(約 27,200.0 億台幣)的交易量,其中大部分為 Sybil 攻擊式的機器人操作。

台灣金融監督管理委員會提示,相關交易可能受到監管,請自行評估法規風險。

爭議出現後,社群內部出現兩派對立:支持者指責 DefiLlama 實行「中心化審查」,而批評者則建議轉向 Dune Analytics。然而,部分 Dune 儀表板仍依賴 DefiLlama 的資料來源,使得爭論更為複雜。

真實活躍度的衡量

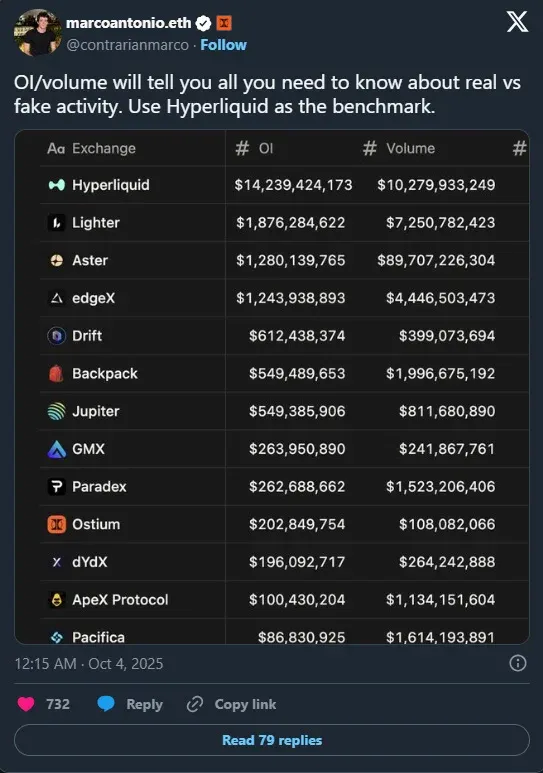

除了成交量,未平倉合約量(Open Interest)被視為更難造假的活躍度指標。2025 年 10 月 3 日的鏈上資料顯示:

- Aster 未平倉合約量:48.6 億美元(約 1,555.2 億台幣)

- Hyperliquid 未平倉合約量:146.8 億美元(約 4,697.6 億台幣)

- Aster 成交量:417.8 億美元(約 13,369.6 億台幣)

- Hyperliquid 成交量:90 億美元(約 2,880.0 億台幣)

顯著的成交量與未平倉量比例失衡,使得分析師對 Aster 資料的真實性產生警示。

台灣金融監督管理委員會提示,相關交易可能受到監管,請自行評估法規風險。

Aster DEX 的核心定位

Aster 是一套支援現貨與永續合約的去中心化交易平台,能讓使用者在提供可產生收益的抵押資產的同時進行槓桿交易。平台跨鏈部署於 BNB Chain、Ethereum、Solana 與 Arbitrum 四條主鏈上,旨在解決 DeFi 生態中「收益 vs 交易」二選一的難題。使用者的資產始終保持自行託管,交易過程 24 小時不間斷,且可在同一介面上操作加密貨幣和傳統股票的永續合約。

台灣金融監督管理委員會提示,相關交易可能受到監管,請自行評估法規風險。

「Trade & Earn」模式

平台引入兩類可產生收益的抵押品:

- asBNB:BNB 的流動質押衍生品,會自動產生質押收益。

- USDF:與 USDT 1:1 鎖定的收益型穩定幣。USDF 透過在中心化平台上部署資產並採用 delta‑neutral(中性對沖)策略,為持幣者提供相對穩定的回報,不過其收益在一定程度上依賴外部平台的正常運作。

交易介面與槓桿

Aster 為不同需求的使用者提供兩套交易模式:

- 1001x 模式:簡化的「一鍵開倉」體驗,最高槓桿可達 1001 倍。智慧訂單路由可抵禦 MEV 攻擊,協助新手快速上手。

- 永續合約模式(Perpetual Mode):面向專業交易者,提供完整的訂單簿、深度圖以及與中心化交易所相當的圖表分析工具,支援多資產保證金。

隱私訂單機制

平台的「Hidden Orders」功能在業界引發熱議。大額訂單在匹配前完全加密,只有智慧合約在執行時才解密,從而防止前置交易(front‑running)和 MEV 攻擊,為機構級使用者提供必要的隱私保護。

台灣金融監督管理委員會提示,相關交易可能受到監管,請自行評估法規風險。

圖片來源:@Aster_DEX

與競爭者的對比

在永續合約 DEX 市場,Aster 與 Hyperliquid、dYdX、GMX 的主要差異如下:

| 功能/項目 | Aster | Hyperliquid | dYdX | GMX |

|---|---|---|---|---|

| 交易模型 | 訂單簿 + AMM 混合 | L1 訂單簿 | 應用鏈訂單簿 | 基於 AMM |

| 多鏈支援 | 4 條以上公鏈 | 僅自有 L1 | 僅自有鏈 | 多鏈 |

| 可產收益抵押品 | asBNB、USDF | 無 | 無 | 無 |

| 股票永續合約 | 有 | 無 | 無 | 無 |

| 隱藏訂單 | 有 | 無 | 無 | 無 |

| 最高槓桿 | 1001× | 50× | 20× | 100× |

Aster 的競爭優勢在於收益型抵押品和多鏈布局,這讓使用者能在槓桿交易的同時持續取得被動收益,且在不同鏈上取得更深的流動性。相對而言,Hyperliquid 在未平倉合約規模上領先,dYdX 具備多年營運的穩健性,GMX 則是流動性提供者模型的先行者。

台灣金融監督管理委員會提示,相關交易可能受到監管,請自行評估法規風險。

代幣經濟與風險

ASTER 代幣發行概況

ASTER 於 2025 年 9 月 17 日正式上線,首發六小時內價格暴漲約 1,500%,最高觸及 2.30 美元(約 73.6 台幣),隨後在 10 月 5 日回落至約 1.83 美元(約 58.6 台幣)。日均成交量長期保持在 3 億美元(約 9,600.0 億台幣)以上,為大額資金提供了流動性空間,也讓少數大戶具備一定的價格影響力。

台灣金融監督管理委員會提示,相關交易可能受到監管,請自行評估法規風險。

代幣分配結構

| 分配項目 | 比例 | 代幣數量 |

|---|---|---|

| 空投(Airdrop) | 53.5% | 42.8 億枚 |

| 生態與社群(Ecosystem & Community) | 30% | 24 億枚 |

| 金庫(Treasury) | 7% | 5.6 億枚 |

| 團隊(Team) | 5% | 4 億枚 |

| 流動性與上架(Liquidity & Listings) | 4.5% | 3.6 億枚 |

鏈上資料顯示,約 93% 的 ASTER 供應集中在少數錢包中,甚至有分析指出僅六個錢包掌控超過 96% 的代幣。這種高度集中帶來的治理風險不容忽視——少數持幣者可輕易左右投票結果和市場價格。

台灣金融監督管理委員會提示,相關交易可能受到監管,請自行評估法規風險。

營運與技術風險

- USDF 依賴:USDF 的收益模型倚賴第三方託管與軟體服務,供應商的安全或可靠性問題會直接影響平台營運。

- 極高槓桿:1001 倍槓桿在市場波動時可能觸發連鎖強平,進而導致流動性危機。

- 跨鏈攻擊面:每新增一條支援鏈都會擴大跨鏈橋的潛在攻擊面,需保持各鏈安全水平的一致性。

台灣金融監督管理委員會提示,相關交易可能受到監管,請自行評估法規風險。

背後資本與團隊

YZi Labs 的支持

YZi Labs 由 CZ(趙長鵬)與何一共同創立,管理資產約 100 億美元(約 3,200 億台幣)。2024 年底,它成為當時仍稱 Astherus 的 Aster 種子輪唯一投資者,提供了資金、技術孵化以及市場推廣資源。該機構聚焦 DEX、現實世界資產(RWA)以及 AI 驅動的 DeFi,認為去中心化交易所的交易量有望最終匹配中心化平台。

公開的背書曾在短時間內推高 ASTER 價格約 400%,交易量衝至 3.24 億美元(約 10,368.0 億台幣)。然而,平台隨後聲明保持獨立營運,仍有不少業內人士推測團隊內部已有多名前大型交易所的核心成員。

台灣金融監督管理委員會提示,相關交易可能受到監管,請自行評估法規風險。

首席執行官 Leonard

Leonard 於 2019 年進入一家規模僅數百人的交易所擔任產品經理,隨後隨公司成長為業界巨頭。他親歷中心化交易所的資本湧入,也觀察到 Hyperliquid 在去中心化領域的創新,這些經歷塑造了他對 Aster 的構想。Leonard 在 X(前 Twitter)上的頭像僅是一個戴帽子的人影,至今未公開真實身份。2025 年 3 月建立官方帳號後,僅數週便宣布平台品牌重塑。

匿名身份帶來監管與信任的雙重挑戰。為彌補資訊不對稱,Leonard 經常在 AMA 中與社群互動,強調 PeckShield 完成的安全稽核,並坦承團隊在行動端體驗和交易深度方面仍有不足,稱「在 Web3 整體仍普遍存在此類問題」。這種開放姿態在業界相對少見。

**台灣金融監督管理委員會提示,相關交易可能受到監管,請

相關閱讀

- Aster 永續 DEX 深度解析:多鏈 1001 倍杠桿與 Hyperliquid 對比

- 特朗普背書去中心化金融平台 WLFI 代幣發行與交易所上線全解析

- Ethena USDe 穩定幣全解析:全球第三大鏈上抵押美元代幣

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。