我們在本文中梳理了加密資產的入金與出金核心概念,協助新手辨別兩種通道的差異,並解析為何穩定幣成為首選入口。了解合規審查與支付流程的關鍵要點後,您即可掌握從法幣到數位資產的完整路徑。※ 本文涉及入金、出金或交易,請依照臺灣金融監督管理委員會相關規範自行評估風險,並請自行評估法規風險。

要點概覽

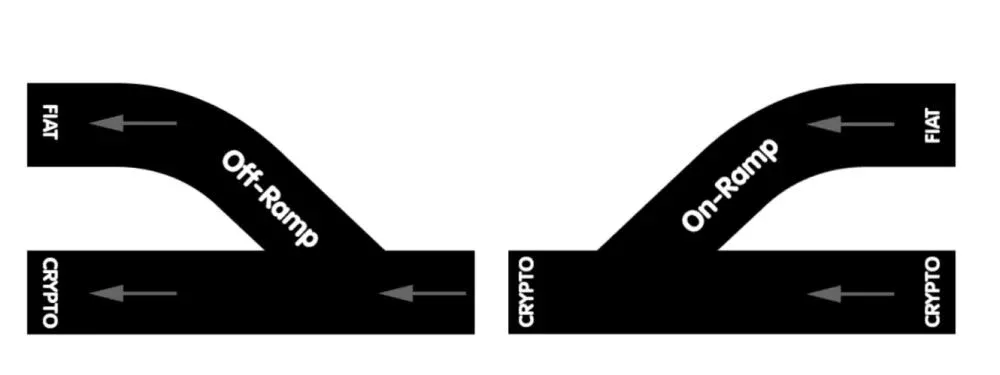

- 入口通道負責把法定貨幣轉換為加密資產,出口通道則完成相反的操作。混淆兩者常導致使用者出錯。

- 穩定幣(如 USDT)因價值相對固定,成為新手首選的入場選項,便於預算管理。

- 加密支付通道的順暢運作依賴於支付提供商的 KYC 審核、網路匹配等合規環節,若執行不慎,交易仍可能失敗。※ 本文涉及交易,請依照臺灣金融監督管理委員會相關規範自行評估風險,並請自行評估法規風險。

什麼是加密貨幣的入口與出口?

在傳統金融體系與區塊鏈網路之間,入金通道和出金通道充當橋樑,協助使用者在銀行帳戶、支付卡、錢包等渠道之間轉移價值。

入口通道的定義

入口通道即將法幣(例如新臺幣、美元)兌換為加密貨幣的服務或流程。常見的支付方式包括信用卡、銀行轉帳以及本地線上支付(如 Line Pay)。由於法幣仍是全球主要流通貨幣,這類渠道是首次接觸加密資產的使用者最常使用的路徑。

- 許多新人會先買入 USDT、USDC 等穩定幣,因其價格與法幣掛鉤,可降低買入時的波動風險,且在多數交易所與鏈上應用中通用。※ 本文涉及入金,請依照臺灣金融監督管理委員會相關規範自行評估風險,並請自行評估法規風險。

出口通道的定義

出口通道指將持有的加密資產出售,並把相應的法幣返還至銀行帳戶、金融卡或其他法幣支付方式的過程。可靠的退出機制為使用者提供安全感,使其更願意持有與使用數位資產;否則,加密貨幣將沦為難以兌現的封閉系統。※ 本文涉及出金,請依照臺灣金融監督管理委員會相關規範自行評估風險,並請自行評估法規風險。

法幣入口與加密入口的差別

| 維度 | 法幣入口 | 加密入口 |

|------|----------|----------|

| 側重點 | 使用政府發行的法幣(銀行卡、銀行)完成交易 | 從傳統金融體系進入加密領域的整體概念 |

| 目的 | 直接購買加密資產 | 包含購買、錢包建立、網路選擇等完整流程 |

為什麼入口與出口通道是加密普及的關鍵?

如果沒有簡潔、可信的法幣↔加密資產轉換路徑,普通使用者難以跨過技術門檻,數位資產的使用範圍將局限在技術愛好者之間。透過整合使用者熟悉的支付方式,坡道大幅降低了首次使用的心理與操作成本。

降低新手使用阻力

入口通道讓使用者能直接使用已有的支付工具(如借記卡、玉山銀行或永豐銀行的轉帳)完成購買,無需事先學習錢包管理、Gas 費用或鏈上細節。只要一步「支付即得」,新手便能順利踏入數位資產領域。※ 本文涉及支付,請依照臺灣金融監督管理委員會相關規範自行評估風險,並請自行評估法規風險。

出口通道如何提升信任與實用性

能隨時把加密資產換回法幣,使得加密貨幣在以下情境中真正發揮價值:

- 跨境匯款

- 日常消費與商戶結算(可使用 Line Pay 或國泰世華銀行的即時轉帳)

- 企業資金管理

缺少可靠的退出渠道,數位資產很容易被視為投機工具。※ 本文涉及出金,請依照臺灣金融監督管理委員會相關規範自行評估風險,並請自行評估法規風險。

支付網路與合作夥伴的角色

傳統金融機構與區塊鏈原生服務商正透過以下方式優化坡道體驗:

- 支援穩定幣結算,提升交易速度

- 擴大區域覆蓋,降低跨境摩擦

- 與監管機構合作,推出合規的穩定幣框架

例如,萬事達卡已在探索兼容穩定幣的支付流程,Paxos 等基礎設施供應商則提供受監管的穩定幣發行服務,這些舉措讓支付通道更加快捷、安全、易於大眾使用。※ 本文涉及交易,請依照臺灣金融監督管理委員會相關規範自行評估風險,並請自行評估法規風險。

入口與出口的完整工作流

雖然不同平台的介面各異,但底層邏輯相同:法幣與加密資產透過受監管的中介機構完成兌換,中介負責支付路由、合規審查以及最終結算。

核心步驟

- 發起支付:使用者使用支援的渠道提交法幣→加密或加密→法幣的兌換請求。

- 提供商路由:支付服務商依據地區、流動性來源與定價模型決定交易路徑。

- 合規檢查:依據所在司法管轄區、支付方式以及交易規模執行 KYC 與風險控制。

- 結算:依需求進行鏈上結算(交付加密資產)或傳統渠道結算(轉帳法幣)。

這套流程獨立於具體產品設計,決定了價值在兩種貨幣形態之間的流動方式。※ 本文涉及交易與支付,請依照臺灣金融監督管理委員會相關規範自行評估風險,並請自行評估法規風險。

系統層面的入口/出口對照

| 流程類型 | 輸入 | 輸出 | 主要職責 |

|----------|------|------|----------|

| 加密入口 | 法幣 | 加密資產 | 為使用者提供進入鏈上世界的通道 |

| 加密出口 | 加密資產 | 法幣 | 為使用者提供退出並回收法幣的途徑 |

大多數摩擦點集中在系統邊界——網路不匹配、費用不透明、Gas 消耗或合規延遲等——因此將坡道視為基礎設施而非單純的買賣按鈕更為恰當。※ 本文涉及入金與出金,請依照臺灣金融監督管理委員會相關規範自行評估風險,並請自行評估法規風險。

USDT 入場通道為何受新手青睞?

USDT 作為一種與美元掛鉤的穩定幣,在入場階段能有效抑制價格波動,為使用者提供「價值錨」。

實際操作含義

透過入口通道,使用者使用銀行卡或銀行轉帳(如永豐銀行的即時轉帳)等法幣支付方式直接購買 USDT。此舉無需立即面對比特幣、以太坊等波動較大的資產,而是先取得價值相對固定的代幣。※ 本文涉及入金,請依照臺灣金融監督管理委員會相關規範自行評估風險,並請自行評估法規風險。

USDT 成為預設入口的原因

- 價格穩定:相較於比特幣、以太坊等資產,USDT 價值波動極小。

- 廣泛接受:幾乎所有交易所、DeFi 協議與鏈上應用均支援 USDT。

- 預算友好:對不熟悉市場波動的使用者而言,使用 USDT 更易進行資金規劃。

何時優先選擇穩定幣入口?

- 計畫在完成 KYC 或帳戶驗證後再轉換為其他代幣

- 想規避即時的價格波動風險

- 需要一個價值相對固定的結算手段,用於支付、轉帳或短期持有

在上述情形下,以 USDT 為起點能提供更大的靈活性,而不必立即暴露在高波動的市場中。※ 本文涉及交易與出金,請依照臺灣金融監督管理委員會相關規範自行評估風險,並請自行評估法規風險。

現有的入口與出口類型

加密通道的實現方式多樣,主要在於平衡 速度、成本、合規性與託管控制。了解不同類別有助於使用者根據自身需求挑選合適的坡道。

常見的坡道形式

| 類型 | 主要特點 | 適用人群 |

|------|----------|----------|

| 中央化交易所 | 高流動性、資產種類豐富,資金由平台託管 | 需要快速交易且接受平台託管的使用者 |

| P2P 市場 | 直接撮合買賣雙方,彈性高 | 對交易對手風險有容忍度且不急於結算的使用者 |

| 支付處理商/嵌入式坡道 | 將法幣↔加密轉換直接嵌入應用或錢包,無需跳轉 | 開發者希望在自家產品中提供「一鍵購買/提領」功能 |

| 經紀式結帳體驗 | 簡化的「立即購買」介面,操作極其友好 | 初學者或希望最低使用門檻的使用者 |

嵌入式坡道的整合方式

嵌入式支付閘道將入口與出口功能合併在同一流程中,使用者無需在多個頁面之間切換。典型功能包括:

- 全球支付覆蓋(含 Line Pay、玉山銀行跨境匯款)

- 內建 KYC 與反詐騙監控

- 支援多幣種結算

以 MoonPay 為例,其提供的統一入口讓使用者在宿主應用內即可完成加密資產的購買並實現法幣提領,極大降低了使用摩擦。※ 本文涉及支付與出金,請依照臺灣金融監督管理委員會相關規範自行評估風險,並請自行評估法規風險。

選型對照表應關注的維度

| 方法 | 典型速度 | 費用/價差 | KYC 強度 | 最適合 | 主要風險 |

|------|----------|-----------|----------|--------|----------|

| 中央化交易所 | 中等 | 較低(浮動利差) | 中等至高 | 活躍交易者 | 託管風險 |

| P2P 市場 | 較慢 | 低至中等 | 低 | 區域性交易 | 對手方風險 |

| 嵌入式支付提供商 | 快速 | 中等 | 中等 | 初學者、應用開發者 | 供應商選擇受限 |

| 經紀式結帳 | 快速 | 較高 | 低至中等 | 簡單入門 | 費用不透明 |

將支付提供商的速度、費用與 KYC 要求並列展示,可協助使用者快速識別潛在成本與延遲來源。※ 本文涉及交易,請依照臺灣金融監督管理委員會相關規範自行評估風險,並請自行評估法規風險。

KYC 與合規在入口/出口中的重要性

因為入口與出口直接涉及法幣系統,監管要求不可迴避。身份驗證、交易監控以及反詐騙措施的設立,旨在保護使用者與支付網路免受非法活動侵害。

###

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。